中国制药工业百强及最具创新力药企Word格式文档下载.docx

《中国制药工业百强及最具创新力药企Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国制药工业百强及最具创新力药企Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

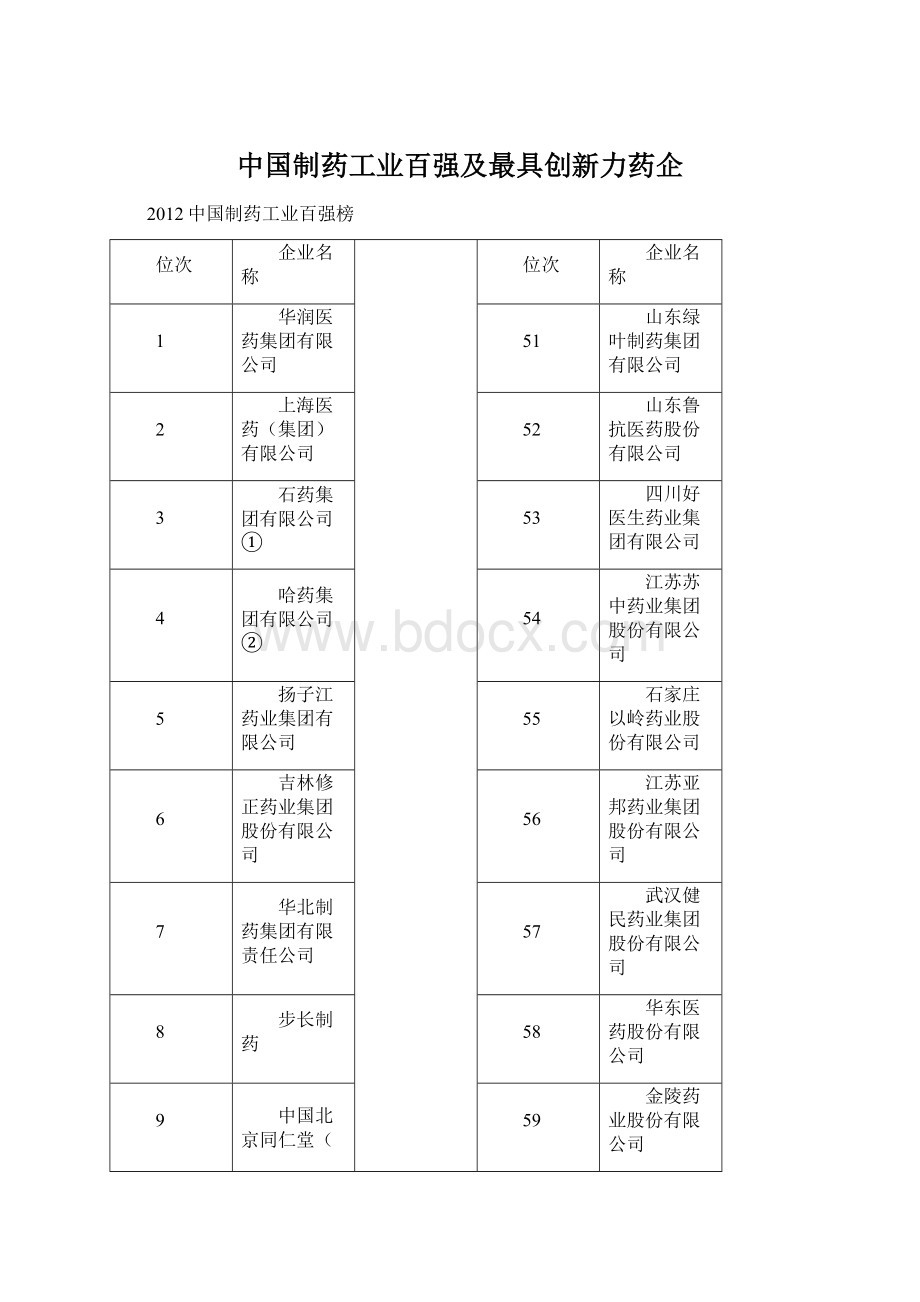

60

仁和药业股份有限公司

11

天津天士力集团有限公司

61

宜昌东阳光药业股份有限公司

12

天津金耀集团有限公司③

62

贵州益佰制药股份有限公司

13

齐鲁制药有限公司

63

李时珍医药集团有限公司

14

联邦制药国际控股公司△

64

江苏联环药业集团有限公司

15

四川科伦药业股份有限公司

65

浙江仙琚制药股份有限公司

16

中国生物技术集团公司

66

宁夏启元药业有限公司⑤

17

太极集团有限公司

67

山西振东制药股份有限公司

18

辅仁药业集团有限公司

68

普洛股份有限公司

19

上海复星医药(集团)股份有限公司

69

浙江华海药业股份有限公司

20

康美药业股份有限公司

70

远大医药(中国)有限公司

21

瑞阳制药有限公司

71

辽宁诺康生物制药有限责任公司⑥

22

江西济民可信集团有限公司

72

深圳信立泰药业股份有限公司

23

江苏恒瑞医药股份有限公司

73

重庆科瑞制药(集团)有限公司

24

云南白药集团股份有限公司

74

河南天方药业股份有限公司

25

先声药业有限公司

75

深圳致君制药有限公司

26

山东罗欣药业股份有限公司

76

北大国际医院集团西南合成制药股份

27

浙江新和成股份有限公司

77

国药集团威奇达药业有限公司

28

江苏豪森药业股份有限公司

78

昆明制药集团股份有限公司

29

鲁南制药集团股份有限公司

79

浙江海翔药业股份有限公司

30

浙江医药股份有限公司

80

菏泽睿鹰制药集团有限公司

31

江苏康缘集团有限责任公司

81

上海现代制药股份有限公司

32

神威药业有限公司

82

广西梧州中恒集团股份有限公司

33

悦康药业集团有限公司

83

吉林敖东药业集团股份有限公司

34

江苏济川制药有限公司

84

长春高新技术产业(集团)股份有限公

35

寿光富康制药有限公司

85

亚宝药业集团股份有限公司

36

陕西必康制药有限公司

86

桂林三金药业股份有限公司

37

河南省宛西制药股份有限公司

87

江中药业股份有限公司

38

康恩贝集团有限公司

88

贵州百灵企业集团制药股份有限公司

39

丽珠医药集团股份有限公司

89

华兰生物工程股份有限公司

40

武汉人福医药集团股份有限公司

90

东瑞制药(控股)有限公司△

41

马应龙药业集团股份有限公司

91

吉林紫鑫药业股份有限公司

42

东北制药集团有限责任公司

92

九芝堂股份有限公司

43

成都地奥制药集团有限公司

93

上海科华生物工程股份有限公司

44

利君制药④

94

上海凯宝药业股份有限公司

45

天圣制药集团股份有限公司

95

株洲千金药业股份有限公司

46

浙江海正药业股份有限公司

96

西藏奇正藏药股份有限公司

47

江苏正大天晴药业股份有限公司

97

广东众生药业股份有限公司

48

深圳市海普瑞药业股份有限公司

98

常州千红生化制药股份有限公司

49

山东新华医药集团有限责任公司

99

江苏恩华药业股份有限公司

50

辰欣药业股份有限公司

100

浙江京新药业股份有限公司

中国最具创新力制药企业

企业

TOPSIS分析结果

江苏恒瑞医药股份有限公司

92.87

先声药业有限公司

92.23

天津天士力集团有限公司

92.10

石药集团有限公司

89.64

齐鲁制药有限公司

89.04

上海复星医药(集团)股份有限公司

86.83

宜昌东阳光药业股份有限公司

66.97

江苏康缘集团有限责任公司

63.44

山东绿叶制药集团有限公司

56.73

53.73

中国最具创新力制药企业评选规则

1.以南方所评选的“中国制药工业百强企业”为候选范围,候选集团下属拥有独立法人资格的企业可单独作为参选对象。

2.利用TOPSIS分析法对参选企业的规模参数、投入参数、产出参数、溢价参数这四个参数指标进行综合分析,得出各个企业的综合TOPSIS数值。

3.最后综合分值排名取前10位,构成十大“中国最具创新力制药企业”。

创新力竞争力评价指标体系

分项竞争力

指标明细

规模参数

主营业务收入增长率

净利润增长率

新产品产值比重

投入参数

研发费用占比

研发人员占比

产出参数

近三年2类及2类以上新药数量

国家创新专项数量

公司专利数

溢价参数

企业未来三年盈利预测

背景介绍:

世界也许永远无法回到危机前稳定的“正常状态”,我们需要面对医药经济的新常态,成本压力加重,政策之手对市场的调控力度加大,资本对产业的渗透加深,对公司回报率的要求提高,在8500亿增量投入兑现之后,医药行业已经不能坐等以政府刺激计划为依托的经济复苏,而要务实转变为由市场自身活力,尤其是创新助推的可持续增长。

进入2012年,经济增速进入下行区间,医药产业出现效益增长慢于产值增长,我们在努力寻找跨越周期的逻辑。

市场从不相信彷徨和眼泪,这个时代给了我们特别的空间和机遇,企业的成长源自对时机的把握与跟随,而强者的成在于对时势的创变和引领。

中国制药工业的百强群体,不仅对产业格局具有足够影响力,在激烈的国际化竞争中具有稳定的盈利力,他们更是对医药有效创新具有高度理性和建设性的时代主角。

会议详情:

∙时间:

2012年7月18-20日

∙7月18上午报到

∙7月18日下午13:

30-17:

30第七届中国制药工业百强年会

∙7月19-20日上午21世纪药店第6届年会(原全国药店博览会)

∙2012年7月18-20日

地点:

∙7月18日下午第七届中国制药工业百强年会:

厦门国际会议展览中心1F会议室(厦门会展路198号)

∙21世纪药店第6届年会:

厦门国际会议中心海峡厅-厦门国际会议展览中心1F会议室

注意事项:

∙1、请参会代表务必于7月15日之前详细填好回执,并寄回或传真回会务组,否则难以保证席位。

∙2、参会代表到达会场后,请到厦门国际会议中心酒店和厦门国际会议展览中心报到处报到。

∙3、未尽事宜请登录网站查询,或与会议筹备组联系。

∙联系电话:

(020)37886776、37886771、37886783、37886626、37886772

∙传真:

(020)37886781

∙电子信箱:

menet@

∙联系人:

吴捷、罗慕洁、丘志祁、李运英

会议主要内容

(一)2011年中国制药工业百强发布

当下新医改进入深水区,取消以药补医亮出时间表,基药向高端医院扩面延伸,公立医院改革严控药费增长,医保支付方式聚焦预付制,双信封招标进行机制性调整,药价改革兼顾总额下降与鼓励创新,新版GMP有序推行,电子监管将会全程覆盖,GSP修订深度酝酿,鼓励资本进入医药领域已成定局。

中国制药行业的集约化进程已经全面提速。

制药百强榜最突出的统计学意义就是直观反映行业集中度的变化情况,最典型的经济价值就是通过百强结构分析,推举企业标杆明晰竞争格局。

(二)揭晓中国最具创新力药企名单

百强是一种品牌,如果品牌承担的是企业的现在,那么创新是对企业的未来负责,我们认为创新是有“溢价”的,反映出企业能否拥有持续、良性发展的源动力。

南方所在2006年就率先关注中国医药自主创新国家队,已经连续4年对制药百强创新维度指标进行分析,建立了“中国制药企业创新力评价体系”。

2012年,南方所重磅推出“中国最具创新力药企”子榜单,评选委员将会依据不同行业的属性差别,通过全面考查财务状况、研究投入与产出、品种属性等方面因素,综合评价制药企业创新力情况。

自主创新意识已经深度觉醒,一批主流制药企业更是付出了自觉的实践,我们期待到2015年,中国成为世界药物后期研发的强国。

而医药创新排头兵重任与荣耀就落在最具创新力药企的肩上。

他们是百强群体中的优公司,他们更加开放兼容,在全球合作成为创新关键词的当下,他们以联盟的方式促进研发资源的高效整合,推动监管与产业的有序融合。

为此,由南方所《医药经济报》发起,30多家国内制药百强企业积极响应,组建中国医药创新企业联盟,并于百强会开幕式上隆重举行联盟成立仪式。

(三)年度医药上市公司核心竞争力50强

上市公司核心竞争力评价模型是以规模、效益、成长性和创新力四个维度27个细分指标为基础的综合性评价指标体系,它将全景式展示国内A股不同属性医药类上市公司的核心竞争要素。

资本毫不掩饰对于医药板块的偏爱,上市公司正成为产业圈内中最活跃的群体,他们引领并购重组的潮流,争夺新兴的价值洼地,破译他们的成长基因将助您开启未知的财富之门。

(四)医药工商百强互动论坛

集结中国制药工业百强年会和21世纪药店年会的强大凝聚力,中国制药百强与连锁百强齐聚厦门,他们中的精英代表,将同台畅议“如何共同开创终端品牌时代”。

(五)21世纪药店第6届年会系列主题论坛

21世纪药店第6届年会(原全国药店博览会)是目前国内以打造“药店圈经济”为主题的最大、最专业的药店采购和交流平台之一。

每年都有上千家国内主流制药企业、百强连锁、成长型连锁药店及相当规模的个店、健康产品制造企业到会参与,参会人员超过2000人,其中参会的连锁药店超过600家(前200强悉数参与)。

本届大会在延续往届论坛、展区两大模块的组成风格上,强化会议综合效能,真正实现以会带展。

本届百强会实现与21世纪药店年会无缝链接,参会者可以了解到中国药品零售市场最新业态变化,品类竞争格局和药店营销思维,是制药企业了解中国药品零售市场现实销售力的最佳渠道。

中国制药百强结构及药品零售市场分析

7月18日,SFDA南方医药经济研究所陶剑虹副所长在第七届中国制药工业百强年会上作《中国制药百强结构及药品零售市场分析》报告。

以下是报告现场整理内容:

本报告从微观的层面跟大家分析一下本届的百强企业以及竞争格局。

这个报告主要分百强的结构、品类结构、趋势等三部分。

百强企业集中度达42%

首先我们看一系列的数据,十一五期间医药工业总产值年代复合增长23.2%,还是比较稳健。

而今年的前五个月,这个数据已经下滑到至20%。

十一五期间医药工业利润年代复合增长36.7%,进入十二五增速却一路下行,今年前五月利润增速减少近一半,仅为18.4%。

当然其他行业的利润也有所下降,这要引起我们的重视和警觉。

为什么会出现这样的局面?

各位老总肯定都有过思考。

目前,全球经济进入新常态:

一开始我们说原材料涨价,医药业是高科技行业,全球普遍出现制造业的用工荒。

中国已经进入了最高的拐点,拐点正在向下走,大家都知道,计划生育,一个家庭一个孩子,劳动力人口是下降了。

中国很多产业都是由低成本的劳动力推动的。

还有一个是货币成本,人民币升值。

实体经济复苏唯有有效的实际需求才能使实体经济复苏。

第二次的工业革命是十九世纪中后期一直到二十世纪初,美国为代表批量化生产的兴起。

自动化、流水线批量生产发现成本是低的。

现在特别要注意,第三次工业革命就是以互联网,以新能源,新材料,数字化为特征的时代,这个是一个崭新的时代。

这个时代的特征已经出现了,需要的劳动力下降。

还有是个性化和定制化生产,这就涉及到真正个性化,怎么定制化。

这就要贴近消费者。

百强企业要创新,我们百强零售的老总也在这里,你们就贴近我们的老百姓,最了解他们的需求。

大家都知道,三十年前,制药工业就合资企业他们从发达国家转移到中国等发展中国家,劳动力成本低,成本低,到第三次工业革命来临的时候,美国现在有40%的工厂要回到自己国家去了。

我们在座的老总都要有前瞻性的思考。

其次,全球处方药市场正进入“增长峡谷”。

今后5年,全球处方药市场的增幅都将徘徊在3-4%。

全球药品市场增速的主要原因有:

一是政府控费,二是专利悬崖。

专利药纷纷到期,价格下跌,用药增加,这也是对市场持续增长会产生影响的。

在我国医药行业七大子行业中,工业总产值和利润总额以药品制剂占比为最大,分别为27%和28%,其次为中成药,分别为22%和24%。

制药百强增长速度也高于整个行业的平均复合增长率的。

另外,五大类里面,百强企业有77%左右的化学药品制剂进入百强了。

生物制剂比较少,中药也有60%。

另外,各个区间段企业规模平均增长率分别是:

前五家的增长是27%多,前十家的增长是50%.除了后50强企业增长速度低于百强总体平均增长水平及行业平均增长水平外,其余区间段高于百强及行业总体增长水平。

就规模而言,不含跨国药企中国子公司,入门门槛为7.09亿元。

百强企业规模多数集中在20亿到50亿元之间,50亿以上企业也明显增多,有11家企业跨越百亿元大关。

其中各规模区间典型企业主要有:

先声、康缘规模达到30亿-50亿。

恒瑞、复星达到50亿-60亿的规模。

天士力、齐鲁达到50亿-100亿的规模。

大于或等于100亿的有华润、石药。

2011年,我国共有原料药制剂生产企业有4629家,制药百强企业及其子公司企业共603家,数量占比13.03%,销售金额占比44.18%。

如果把外资企业放进来的话,百强企业的集中度有42%。

不含外企的百强集中度是40.05%。

前五强企业的集中也在提升,前十强也在提升,后五十强就比较少了,只有10%左右,可以说,后50强渴望更强的成长。

从百强企业分布区域来看,华北地区进入百强的27家,华东地区有50多家。

从百强企业各区域销售金额分布来看,华北东北地区占38.32%,西北西南地区占13.21%,华东地区占35.02%。

另外,百强榜中各区域销售前五名企业,华北东北地区前五强有华润、石药、哈药等。

主流制药企业群体保持较快增长,2011年在制药工业百强企业中销售增幅和利润增幅高于只要行业平均水平的典型企业,有康美、悦康等。

另外,制药工业百强上市公司,2009年,有63家上市公司,2011年是70家,2011年制药百强榜中,上市企业利润率在25%以上的有10家。

我们来看一下最具创新力的药企,规模参数是它的销售规模,其中新产品产值有多少,投入参数是硬指标,就是研发强度。

还有一个是产出,溢价参数。

其中,石药、齐鲁、复星等的企业是创新的中坚力量,研发费用占比在4.7%-5.6%之间。

恒瑞、先声、天士力属于先锋型原创药企,这三家企业在2011年均有一个一类新药。

制药企业创新力TOPSIS评分值主要有以下标准:

有效创新、持续创新、开放创新。

另外,在医药流通企业竞争格局里,批发企业数有13000多家,5000万以上的批发企业数577家。

商业销售总规模7084亿元,商业毛利率是7.6%,商业百强集中度CR100=87%。

其中,1000亿元国药占比24.41%。

这个是流通区域性的巨头和全国性的,有点像寡头垄断的局面。

零售终端占流通总额比例为22%左右。

美国是57%,药店数量是42万家,美国是5.6万家。

连锁TOP1规模的规模已经到了37.2亿元,零售百强的规模30亿的占比5家,20亿元占比4家,10亿元占比11家。

其次,2011年销售规模增长最快的10大连锁,有广州本草药业连锁、好药师大药房连锁等。

2011直营店数目增加最快的10家连锁,有国药控股大药房,老百姓大药房等。

主流的一些零售连锁比较有特色的,2011销售额最高的10家药品零售单店,北京同仁堂集团等。

商务部流通十二五规划中关于连锁行业的构想,使得近年来零售市场单店扩张的速度更快。

工业、流通、零售,不管怎么样,我们不能忘记根本。

因为制造业出现新的情况,第三次工业革命的到来,我们的制造业会向两边延展,但是不要忘记工业制造是它的基点。

百强企业品类优势待加强

有关数据显示,11年间疾病谱变化,感染性疾病、消化系统疾病比重下降,恶性肿瘤、新脑血管疾病等上升。

抗生素类,十大抗生素在样本医院畅销的十大抗生素,有美罗培南等、头孢替安等,占了82%多点,还有一些是外资企业的。

抗生素尤其是前五个头孢,头孢替安占7.4%。

头孢孟多占头孢类6.86%。

肿瘤药物也要特别关注,这类药市场也有600多亿。

百强企业也有这一类药占了42%多。

调血脂它市场的规模也有100多亿,份额不是很大。

在这个领域里,百强企业占得不是很多。

血拴药物百强企业只有22.28%的市场份额。

另外,溃疡药物类中,抗消化性溃疡药医院销售前5位品种合计占该类药比重为66.32%,5个品种各自前三大厂家中除了2个品种没有百强企业在内,其余3个品种均2家百强企业位列其中。

糖尿病药,医院销售前五位品种合计占该类药比重为60.17%。

骨质疏松药百强企业占了18.93%。

抗抑郁药百强占比还比较小,只有7.2%。

零售市场品类结构相对稳定,2011年化学制剂比重持续上升,中成药比重持续下滑。

感冒用用药零售市场品种分析,环境和气侯的变化导致近几年流感、手足口等上呼吸道疾病频发,感冒药零售市场规模1季度同期比保持增长,化学药集中度较高,前十品牌有7个属于外资合资企业产品,而中成药市场分散,产品间竞争激烈。

肝炎用药保持较高速。

胃药用药在零售市场保持良好增长趋势。

糖尿病用药市场较为稳定,零售市场的增速同样有所放缓。

治未病成为未来企业发展新方向

源源不断的新药是推动市场增长最重要的力量之一——70-80年代,细菌感染性疾病、消化系统疾病、高血压,90年代高血脂、糖尿病、抑郁症。

2000年以来,肿瘤、慢病治疗、老年常见病。

未来,将以预防为主。

一个人的寿命60%是由良好的生活方式决定的,还有15%是基因,15%是环境,19%是你真的得了病以后,要对症下药治疗,还有预防。

这个是未来的趋势,也是推动整个市场增长的趋势。

特别是要值得注意的是,生物技术药物的比重逐步提升。

在全球药品市场上,生物技术药物销售额的比重提升了一倍,从2002年的10%上升到2016年的21%。

在最畅销的100个处方药中,生物技术药物所占的比重将从2002年的15%提升到2010年的33%。

生物仿制药市场井喷,美国将成为全球生物防治药市场发展的主力,并将推动全球生物防治药市场规模在2020年达到110到250亿美元,从而使其占全球生物制剂市场的比例达到4%到10%。

其中,单抗行业渐入佳境。

益赛普上市第五年后销售额近4亿元,其成长的爆发力远高于普通的仿创药物。

另外,疫苗市场和癌症疫苗有大发展。

在化学领域,恒瑞医药是替尼类市场扩张的主要受益方。

体外诊断方面,目前大部分诊断不在医保体系内,需要自主支付,而预防诊断的意识培养系长期过程。

另外,《中药产业“十二五”规划》将出台,重点支持项目主要有,治疗性常见病的创新药物产业化,重大疾病的创新药物产业化,优质原料药材生产基地的建设,重要只要过程质量控制先进技术的应用。

2011年中药产业产值为4371亿元,预计到2015年,将突破一万亿元。

未来药品需求结构的六大变化趋势,需求是会拉动我们走出现在的冰点:

专科化、复合化、合理化、防御化、阶梯化、个性化。

2012年我国三大终端竞争格局:

医院终端7746亿元,占72.1%,县医院占13%.第二块是零售市场,药店零售等。

这个零售药店包括县以上的零售,大概今年会突破2000亿人民币,占21.4%。

基层医疗终端:

是城市社区卫生服务中心和服务站,县以下的卫生员,乡镇诊所和村卫生室。

2012年合计中国药品市场规模预计达到10749亿元。

未来哪些医药企业可以获得生存和发展权:

稳健成长的合资医药企业、具有综合实力的大型医药企业、专业化发展的中型医药企业、具有国际化能力的特色医药企业、具有卓越管理能力和执行力的民营医药企业,他们有灵活的机制和快速的市场反映能力。

具有资源整合能力和管理输出能力的资本型新进入企业,对中国医药产业发展和市场竞争格局的演变产生了巨大的影响。

未来可能是不可预测的,我们南方所跟医药行业在一起,我们一直在路上,在路上我们追随阳光,收获灿烂!

谢谢大家!

升级会员

升级会员