中级财务管理讲义06Word文档下载推荐.docx

《中级财务管理讲义06Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中级财务管理讲义06Word文档下载推荐.docx(70页珍藏版)》请在冰豆网上搜索。

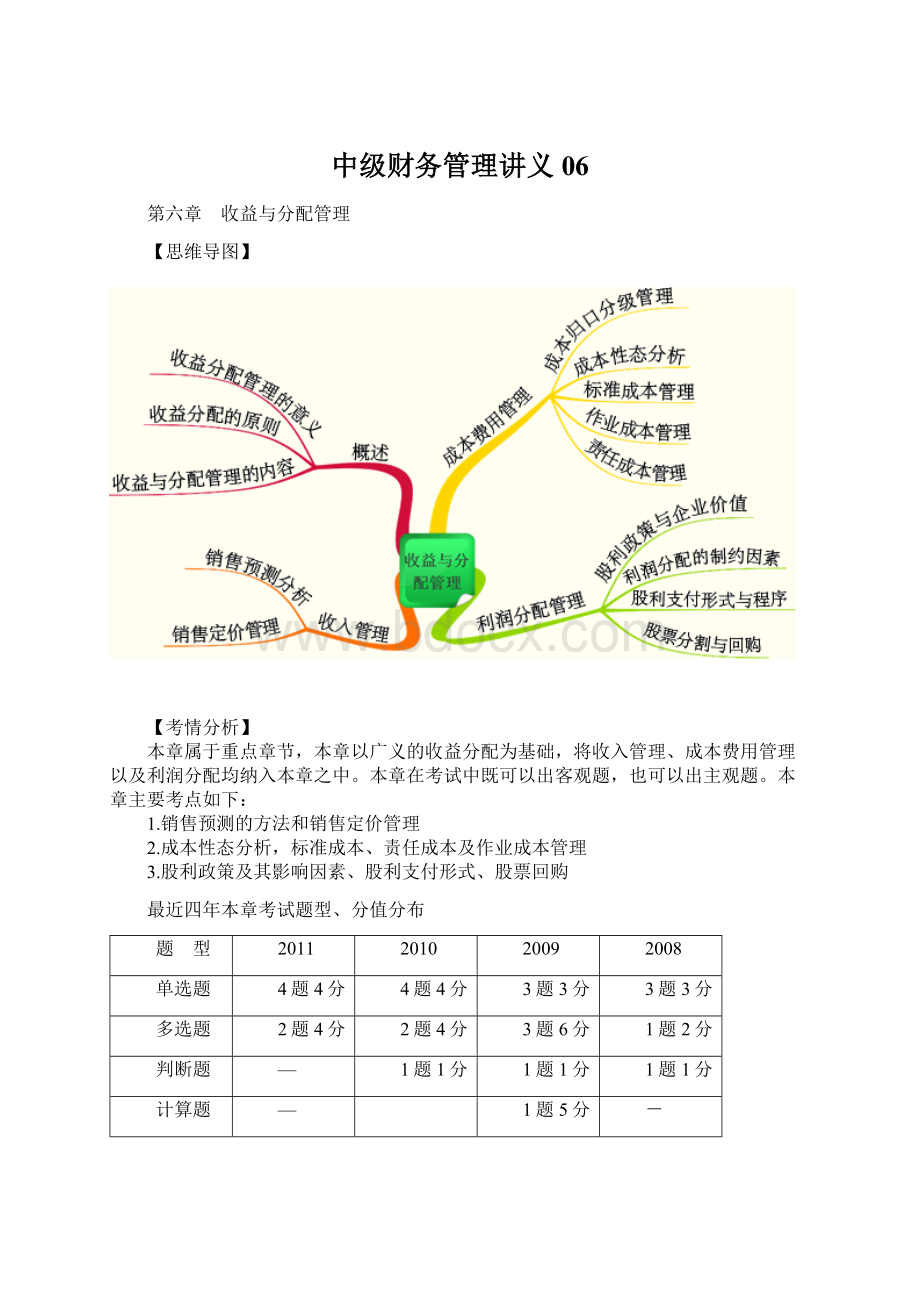

对企业收入的分配

第二层次:

对企业净利润的分配

狭义的分配——仅仅指对企业净利润的分配。

原 则

1.依法分配原则

2.分配与积累并重原则

3.兼顾各方利益原则

4.投资与收益对等原则

内 容

1.收入管理(销售预测与定价)

2.成本费用管理

3.利润分配管理

【注意】

1.收益分配与优化资本结构的问题。

收益分配——留存收益(权益资本)——资本结构。

2.关于法定盈余公积金的计提。

法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的10%。

当年法定盈余公积金的累积额已达注册资本的50%时,可以不再提取。

法定盈余公积金提取后,可用于弥补亏损或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。

【例·

单选题】

(2010年)企业的收益分配有狭义和广义之分,下列各项中,属于狭义收益分配的是( )。

A.企业收入的分配 B.企业净利润的分配

C.企业产品成本的分配 D.企业职工薪酬的分配

『正确答案』B

『答案解析』企业的收益分配有广义和狭义两种。

第一层次是对企业收入的分配;

第二层次是对企业净利润的分配。

狭义的收益分配则仅仅是指对企业净利润的分配。

因此,选项B是正确的。

单选题】某企业本年实现净利润1000万元,年初累计亏损100万元,则本年可以提取的法定公积金为()万元(不考虑其他因素)。

A.100 B.90 C.110 D.80

多选题】

(2007年考题)在下列各项中,属于企业进行收益分配应遵循的原则有( )。

A.依法分配原则 B.兼顾各方利益原则

C.分配与积累并重原则 D.投资与收益对等原则

『正确答案』ABCD

第二节 收入管理

一、销售预测分析

(一)销售预测的定性分析法

推销员判断法

又称意见汇集法。

是由企业熟悉市场情况及相关变化信息的经营管理人员对由推销人员调查得来的结果进行综合分析,从而作出较为正确预测的方法。

专家判断法

个别专家意见汇集法

分别向每位专家征求对本企业产品未来销售情况的个人意见,然后将这些意见再加以综合分析,确定预测值。

专家小组法

运用专家们的集体智慧进行判断预测的方法。

德尔菲法

又称函询调查法。

它采用函询的方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测,然后由企业把各个专家的意见汇集在一起,通过不记名方式反馈给各位专家,请他们参考别人的意见修正本人原来的判断,如此反复多次,最终确定预测结果。

产品寿命周期分析法

利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种方法。

一般萌芽期增长率不稳定,成长期增长率最大,成熟期增长率稳定,衰退期增长率为负数。

(2010年)下列销售预测方法中,属于定性分析法的有( )。

A.德尔菲法

B.推销员判断法

C.因果预测分析法

D.产品寿命周期分析法

『正确答案』ABD

『答案解析』销售预测的定性分析法包括推销员判断法、专家判断法和产品寿命周期分析法。

其中的专家判断法包括个别专家意见汇集法、专家小组法和德尔菲法。

所以,本题的答案为选项A、B、D。

选项C属于销售预测的定量分析法。

(二)销售预测的定量分析法

1.趋势预测分析法

(1)算术平均法

原 理

将若干历史时期的实际销售量或销售额作为样本值,求出其算术平均数,并将该平均数作为下期销售量的预测值。

公 式

式中:

Y——预测值;

Xi——第i期的实际销售量;

n——期数。

适用情况

每月销售量波动不大的产品的销售预测

【例6-1】某公司2001—2008年的产品销售量资料如下:

年 度

2001

2002

2003

2004

2005

2006

2007

销售量

3250

3300

3150

3350

3450

3500

3400

3600

要求:

根据以上资料,用算术平均法预测公司2009年的销售量。

『正确答案』

(2)加权平均法

将若干历史时期的实际销售量或销售额作为样本值,将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销售量的预测值。

计算公式

Wi——第i期的权数(0<Wi≤Wi+1<1,且

);

【提示】【权数的确定】——按照“近大远小”原则确定。

评价与应用

加权平均法较算术平均法更为合理,计算也较方便,在实践中应用较多。

【例6-2】沿用例6-1资料,假设2001-2008年各期数据的权数分别为:

权 数

0.04

0.06

0.08

0.12

0.14

0.16

0.18

0.22

根据上述资料,采用加权平均法预测公司2009年的销售量。

(3)移动平均法

移动平均法是从n期的时间数列销售量中选取m期(m数值固定,且m<n/2)数据作为样本值,求其m期的算术平均数,并不断向后移动计算观测期平均值,以最后一个m期的平均数作为未来第n+1期销售预测值的一种方法。

为了使预测值更能反映销售量变化的趋势,可以对上述结果按趋势值进行修正,其计算公式为:

修正移动平均法的计算公式为:

【提示】修正移动平均法,题目中会给出上期预测值。

预测结果为本期预测值(移动平均法)的基础上加上本期预测值(移动平均法)与上期预测值(移动平均法)之差。

由于移动平均法只选用了n期数据中的最后m期作为计算依据,故而代表性较差。

此法适用于销售量略有波动的产品预测。

【例6-3】沿用例6-1的资料,假定公司预测前期(2008年)的预测销售量为3475吨,要求分别用移动平均法和修正的移动平均法预测公司2009年的销售量(假设样本期为3期)。

(1)根据移动平均法计算公司2009年的预测销售量:

(2)根据修正的移动平均法计算:

修正后的预测销售量=3500+(3500-3475)=3525(吨)

(4)指数平滑法

指数平滑法实质上是一种加权平均法,是以事先确定的平滑指数

及(

)作为权数进行加权计算,预测销售量的一种方法。

一般地,平滑指数的取值通常在0.3~0.7之间。

采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;

采用较小的平滑指数,则反映了样本值变动的长期趋势。

【提示】在销售量波动较大或进行短期预测时,可选择较大的平滑指数;

在销售量波动较小或进行长期预测时,可选择较小的平滑指数。

该方法运用比较灵活,适用范围较广,但在平滑指数的选择上具有一定的主观随意性。

【例6-4】沿用例6-1的资料,2008年实际销售量为3600吨,原预测销售量为3475吨,平滑系数为0.5。

要求用指数平滑法预测公司2009年的销售量。

『正确答案』预测销售量=0.5×

3600+(1-0.5)×

3475=3537.5(吨)

2.因果预测分析法

因果预测分析法是指通过影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法。

因果预测分析法最常用的是回归分析法,本章主要介绍回归直线法。

待求出a、b后,代入y=a+bx,结合自变量x的取值,即可求出预测对象y的预测销售量或销售额。

注 意

运用这种方法预测,必须注意因果关系的存在

【例6-5】沿用例6-1的资料,假定产品销售量只受广告费支出大小的影响,2009年预计广告费支出155万元,以往年度的广告费支出及销售量的资料如下:

广告费

100

105

90

125

135

140

150

要求:

用回归直线法预测公司2009年的产品销售量。

『正确答案』根据上述资料,列表计算如下:

广告费支出x(万元)

销售量y(吨)

xy

x2

y2

325000

10000

10562500

346500

11025

10890000

283500

8100

9922500

418750

15625

11222500

465750

18225

11902500

490000

19600

12250000

476000

11560000

540000

22500

12960000

n=8

∑x=985

∑y=27000

∑xy=3345500

∑x2=124675

∑y2=91270000

根据公式,有

将a、b带入公式,得出结果,即2009年的产品预测销售量为:

y=a+bx=2609.16+6.22x=2609.16+6.22×

155=3573.26(吨)

计算分析题】某公司2002~2009年的产品销售量资料如下:

销售量(万件)

5000

4500

4800

5100

5300

5400

5450

5600

0.03

0.05

0.1

0.13

0.17

0.21

0.23

要求回答下列互不关联的问题:

(1)用算术平均法预测公司2010年的销售量;

『正确答案』算术平均法:

2010年公司预测销售量=(5000+4500+4800+5100+5300+5400+5450+5600)/8=5144(万件)

(2)用加权平均法预测公司2010年的销售量;

『正确答案』加权平均法:

2010年公司预测销售量=5000×

0.03+4500×

0.05+4800×

0.08+5100×

0.1+5300×

0.13+5400×

0.17+5450×

0.21+5600×

0.23=5309(万件)

(3)假设2009年预测销售量为5550万件,用修正的移动平均法预测公司2010年的销售量(假设样本量为3期);

『正确答案』修正的移动平均法:

移动平均法下2010年公司预测销售量=(5400+5450+5600)/3=5483(万件)

修正后的预测销售量=5483+(5483-5550)=5416(万件)

(4)假设2009年预测销售量为5500万件,平滑指数=0.6,用指数平滑法预测公司2010年的销售量。

(计算结果均保留整数)

『正确答案』指数平滑法:

2010年公司预测销售量=0.6×

5600+(1-0.6)×

5500=5560(万件)

二、销售定价管理

(一)影响产品价格的因素

价值因素

提高社会劳动生产率,缩短生产产品的社会必要劳动时间,可以相对地降低产品价格。

成本因素

虽然短期内的产品价格有可能会低于其成本,但从长期来看,产品价格应等于总成本加上合理的利润,否则企业无利可图,难以长久生存。

市场供求因素

产品供应量大于需求量,对价格产生向下的压力,反之则会推动价格的提升。

竞争因素

在完全竞争市场,企业几乎没有定价的主动权;

在不完全竞争市场,竞争的强度主要取决于产品生产的难易程度和供求形势。

政策法规因素

国家对市场物价的高低和变动都有限制和法律规定。

(二)产品定价方法

1.以成本为基础的定价方法

定价的成本基础

成本基础

特 点

变动成本

变动成本是指其总额会随业务量的变动而变动的成本。

变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依据。

制造成本

指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用。

由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。

利用制造成本定价不利于企业简单再生产的继续进行。

完全成本

指企业为生产、销售一定种类和数量的产品所发生的所有成本和费用总额,包括制造成本和管理费用、销售费用及财务费用等各种期间费用。

在此成本基础上制定价格,既可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现。

因此,当前产品定价的基础,仍然是产品的完全成本。

基本原理

价格=单位成本+单位税金+单位利润=单位成本+价格×

税率+单位利润

价格×

(1-税率)=单位成本+单位利润

(1)完全成本加成定价法

是在完全成本的基础上,加合理利润来定价。

合理利润的确定,在工业企业一般是根据成本利润率,而在商业企业一般是根据销售利润率。

①成本利润率定价

单位利润=单位成本×

成本利润率

单位产品价格×

(1-适用税率)=单位成本+单位成本×

=单位成本×

(1+成本利润率)

②销售利润率定价

单位利润=单位价格×

销售利润率

(1-适用税率)=单位成本+价格×

【提示】这里的单位成本是指单位全部成本费用,可以用单位制造成本加上单位产品负担的期间费用来确定。

评 价

完全成本加成定价法可以保证全部生产耗费得到补偿,但它很难适应市场需求的变化,往往导致定价过高或过低。

并且,当企业生产多种产品时,间接费用难以准确分摊,从而会导致定价不准确。

【例6-6】某企业生产甲产品,预计单位产品的制造成本为100元,计划销售10000件,计划期间的期间费用总额900000元,该产品适用的消费税率为5%,成本利润率必须达到20%。

根据以上资料,采用完全成本加成定价法测算单位产品的价格。

单位成本=100+900000/10000=190(元)

(2)保本点定价法

保本点,又称盈亏平衡点,是指企业在经营活动中既不盈利也不亏损的销售水平,在此水平上利润等于零。

保本点定价法的基本原理就是根据产品销售量计划数和一定时期的成本水平、适用税率来确定产品的销售价格。

利润=0

价格×

(1-税率)=单位成本=单位固定成本+单位变动成本

提 示

由于按照该价格销售产品,利润为0,所以该价格为最低价格。

【例6-7】某企业生产乙产品,本期计划销售量10000件,应负担的固定成本总额为250000元,单位产品变动成本70元,适用的消费税率5%。

根据以上资料,采用保本点定价法测算乙产品的单位价格。

单位成本=70+250000/10000=95(元)

单位价格=95/(1-5%)=100(元)

(3)目标利润定价法

利润为已知的目标利润。

(1-适用税率)=单位成本+单位目标利润

【例6-8】某企业生产丙产品,本期计划销售量10000件,目标利润总额240000元,完全成本总额520000元,适用的消费税率5%。

根据目标利润定价法测算丙产品的价格。

单位成本=520000/10000=52(元)

单位目标利润=240000/10000=24(元)

(4)变动成本定价法(特殊情况下的定价方法)

变动成本定价法是指企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本。

这些增加的产品可以不负担企业的固定成本,只负担变动成本。

在确定价格时产品成本仅以变动成本计算。

(1-税率)=单位变动成本+单位利润=单位变动成本+单位变动成本×

=单位变动成本×

1.此处的变动成本是指完全变动成本,包括变动制造成本和变动期间费用

2.变动成本定价法确定的价格,为生产能力有剩余情况下的定价方法,不能用于正常销售产品的价格制定

【例6-9】某企业生产丁产品,设计生产能力12000件,计划生产10000件,预计单位产品的变动成本190元,计划期的固定成本费用950000元,该产品适用的消费税税率5%,成本利润率必须达到20%。

假定本年度接到一额外订单,订购1000件丁产品,单价300元。

(1)计算该企业计划内产品的单位价格;

单位完全成本=190+950000/10000=285(元)

(2)企业作出企业是否接受该额外订单的决策。

按变动成本法计算价格

因为额外订单单价高于按变动成本计算的价格,故应接受这一额外订单。

(2011年)某公司非常重视产品定价工作,公司负责人强调,产品定价一定要正确反映企业产品的真实价值消耗和转移,保证企业简单再生产的继续进行。

在下列定价方法中,该公司不宜采用的是( )。

A.完全成本加成定价法 B.制造成本定价法

C.保本点定价法 D.目标利润定价法

『答案解析』制造成本是指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用。

利用制造成本定价不利于企业简单再生产的继续进行,所以本题正确答案为B。

2.以市场需求为基础的定价方法

(1)需求价格弹性系数定价法

需求价格弹性系数

在其他条件不变的情况下,某种产品的需求量随其价格的升降而变动的程度,就是需求价格弹性系数。

系数计算公式

E——某种产品的需求价格弹性系数:

△P——价格变动量;

△Q——需求变动量:

——基期单位产品价格;

——基期需求量。

【提示】一般情况下,需求量与价格呈反方向变动,因此,弹性系数一般为负数。

特殊情形:

吉芬商品。

P=

——基期销售数量;

E——需求价格弹性系数

P——单位产品价格

Q——预计销售数量

——需求价格弹性系数绝对值的倒数;

即

【提示】这种方法确定的价格,是使产品能够销售出去的价格。

如果高出该价格,产品就不能完全销售出去。

【相关链接】——吉芬商品

所谓吉芬商品就是在其他因素不改变的情况下,当商品价格上升时,需求量增加,价格下降时,需求量减少,这是西方经济学研究需求的基本原理时,19世纪英国经济学家罗伯特·

吉芬对爱尔兰的土豆销售情况进行研究时定义的。

【例6-10】某企业生产销售戊产品,2008年前三个季度中,实际销售价格和销售数量如表所示。

若企业在第四季度要完成4000件的销售任务,那么销售价格应为多少?

项 目

第一季度

第二季度

第三季度

销售价格(元)

750

800

780

销售数量(件)

3859

3378

3558

即第四季度要完成4000件的销售任务,其单位产品的销售价格为735.64元。

(2)边际分析定价法

利润=收入-成本

边际利润=边际收入-边际成本=0

边际收入=边际成本

【结论】边际收入等于边际成本时,利润最大,此时的价格为最优价格。

【定价方法小结】

(四)价格运用策略

策 略

含义与种类

折让定

价策略

折让定价策略是指在一定条件下,以降低产品的销售价格来刺激购买者,从而达到扩大产品销售量的目的。

种 类

价格的折让主要表现是折扣,一般表现为单价折扣、数量折扣、现金折扣、推广折扣和季节折扣等形式。

单价折扣,是指给予所有购买者以价格折扣,而不管其购买数量的多少。

数量折扣,即按照购买者购买数量的多少所给予的价格折扣。

购买数量越多,则折扣越大;

反之,则越小。

现金折扣,即按照购买者付款期限长短所给予的价格折扣,其目的是鼓励购买者尽早偿还贷款,以加速资金周转。

推广折扣,是指企业为了鼓励中间商帮助推销本企业产品而给予的价格优惠。

季节折扣,即企业为鼓励购买者购买季节性商品所给予的价格优惠。

这样可以鼓励购买者提早采购,减轻企业的仓储压力,加速资金周转。

心理定价策略

心理定价策略是指针对购买者的心理特点而采取的一种定价策略,主要有声望定价、尾数定价、双位定价和高位定价等。

声望定价,是指企业按照其产品在市场上的知名度和消费者中的信任程度来制定产品价格的一种方法。

一般地,声望越高,价格越高,这就是产品的“名牌效应”。

尾数定价,即在制定产品价格时,价格的尾数取接近整数的

升级会员

升级会员