时间序列实验报告.docx

《时间序列实验报告.docx》由会员分享,可在线阅读,更多相关《时间序列实验报告.docx(35页珍藏版)》请在冰豆网上搜索。

时间序列实验报告

第三章平稳时间序列分析

选择合适的模型拟合1950-2008年我国邮路及农村投递线路每年新增里程数序列,见表1:

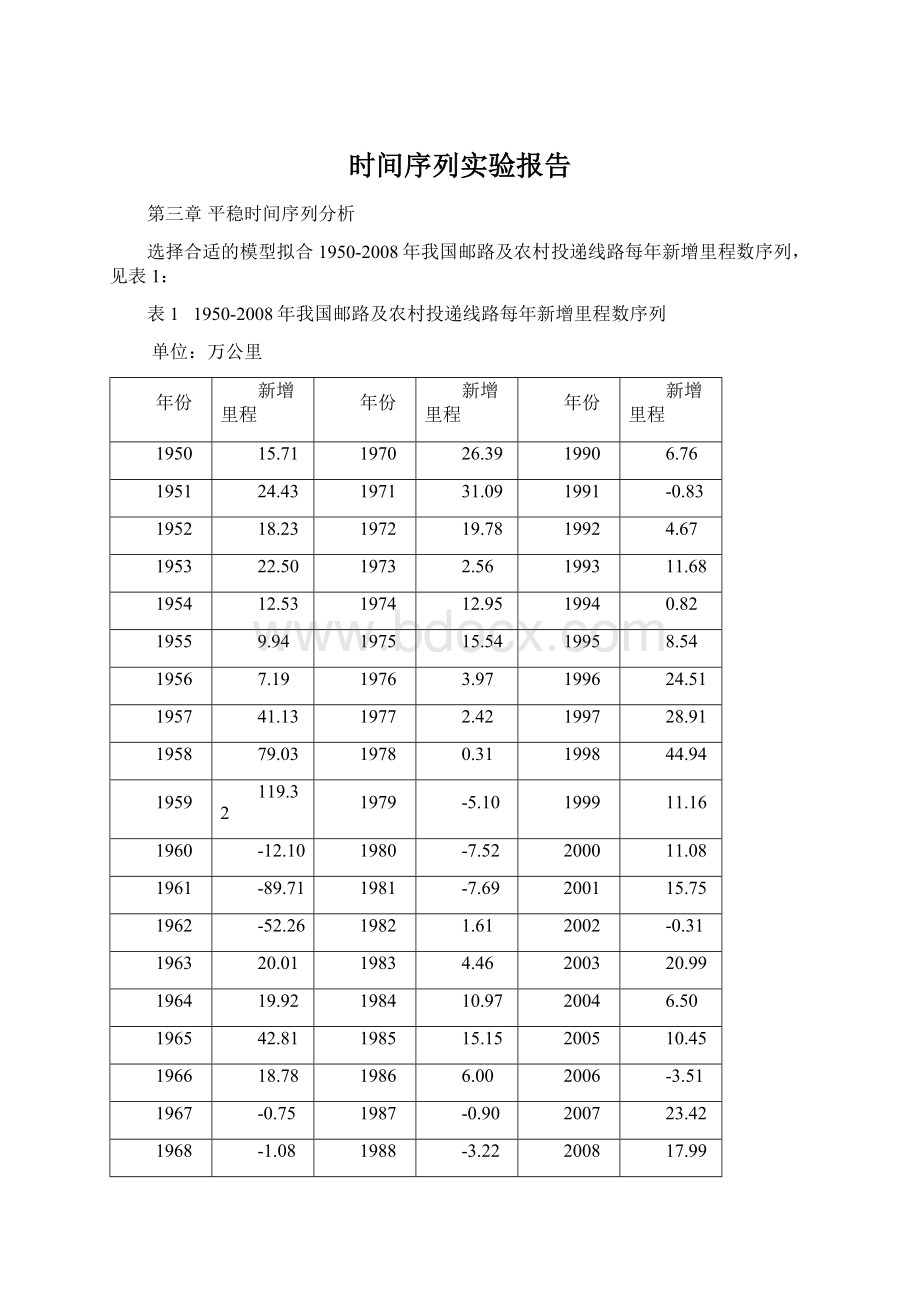

表11950-2008年我国邮路及农村投递线路每年新增里程数序列

单位:

万公里

年份

新增里程

年份

新增里程

年份

新增里程

1950

15.71

1970

26.39

1990

6.76

1951

24.43

1971

31.09

1991

-0.83

1952

18.23

1972

19.78

1992

4.67

1953

22.50

1973

2.56

1993

11.68

1954

12.53

1974

12.95

1994

0.82

1955

9.94

1975

15.54

1995

8.54

1956

7.19

1976

3.97

1996

24.51

1957

41.13

1977

2.42

1997

28.91

1958

79.03

1978

0.31

1998

44.94

1959

119.32

1979

-5.10

1999

11.16

1960

-12.10

1980

-7.52

2000

11.08

1961

-89.71

1981

-7.69

2001

15.75

1962

-52.26

1982

1.61

2002

-0.31

1963

20.01

1983

4.46

2003

20.99

1964

19.92

1984

10.97

2004

6.50

1965

42.81

1985

15.15

2005

10.45

1966

18.78

1986

6.00

2006

-3.51

1967

-0.75

1987

-0.90

2007

23.42

1968

-1.08

1988

-3.22

2008

17.99

1969

5.09

1989

-8.54

一、时间序列预处理

(一)时间序列平稳性检验

1.时序图检验

(1)工作文件的创建。

打开EViews6.0软件,在主菜单中选择File/New/Workfile,在弹出的对话框中,在Workfilestructuretype中选择Dated-regularfrequency(时间序列数据),在Datespecification下的Frequency中选择Annual(年度数),在Startdate中输入“1950”(表示起始年份为1950年),在Enddate中输入“2008”(表示样本数据的结束年份为2008年),然后单击“OK”,完成工作文件的创建。

(2)样本数据的录入。

选择菜单中的Quick/Emptygroup(EditSeries)命令,在弹出的Group对话框中,直接将数据录入,并分别命名为year(表示年份),X(表示新增里程数)。

(3)时序图。

选择菜单中的Quick/graph…,在弹出的SeriesList中输入“yearx”,然后单击“确定”,在GraphOptions中的Specifi中选择“XYLine”,然后按“确定”,出现时序图,如图1所示:

图1我国邮路及农村投递线路每年新增里程数序列时序图

从图1中可以看出,该序列始终在一个常数值附近随机波动,而且波动的范围有界,因而可以初步认定序列是平稳的。

为了进一步确认序列的平稳性,还需要分析其自相关图。

2.自相关图检验

选择菜单中的Quick/SeriesStatistics/Correlogram...,在SeriesName中输入x(表示作x序列的自相关图),点击OK,在CorrelogramSpecification中的Correlogramof中选择Level,在Lagstoinclude中输入24,点击OK,得到图2:

图2我国邮路及农村投递线路每年新增里程数序列自相关图和偏自相关图

从图2可以看出,序列的自相关系数一直都比较小,除滞后1阶和3阶的自相关系数落在2倍标准差范围以外,其他始终控制在2倍的标准差范围以内,可以认为该序列自始至终都在零轴附近波动,因而认定序列是平稳的。

(二)时间序列纯随机性检验

由于平稳序列通常具有短期相关性,这里构造延迟6期和12期的Q统计量,如表2:

表2序列白噪声检验结果表

延迟阶数

Q统计量的值

P值

6

37.754

0.000

12

44.620

0.000

由表2可知,在各延迟阶数下Q检验统计量的P值都非常小(<0.0001),所以可以以很大的把握(置信水平>99.999%)断定我国邮路及农村投递线路每年新增里程数序列属于非白噪声序列。

从而可以对这个平稳非白噪声序列进行进一步分析建模及预测。

二、模型识别

从图2可以看出,序列的自相关图显示除了1-3阶的自相关系数在2倍标准差范围之外,其他阶数的自相关系数都在2倍标准差范围内波动,既可以将其看成是拖尾也可以将其看成是3阶截尾;偏自相关系图显示除了2阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,既可将其看成是拖尾也可将其看成是2阶截尾。

从而将模型初步认定为:

AR

(2),MA(3)

三、参数估计

(一)AR

(2)模型

在Eviews6.0主菜单中选择Quick/EstimateEquation…,在弹出的对话框中,在Equationspecification中输入“ycar

(1)ar

(2)”在Method中选择LS-LeastSquares(NLSandARMA);在Sample中输入“19502008”,然后按“确定”,即出现回归结果(如表3所示):

表3AR

(2)模型回归结果

DependentVariable:

X

Method:

LeastSquares

Sample(adjusted):

19522008

Includedobservations:

57afteradjustments

Convergenceachievedafter3iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

10.83741

3.234053

3.351029

0.0015

AR

(1)

0.728590

0.113885

6.397592

0.0000

AR

(2)

-0.544583

0.114077

-4.773838

0.0000

R-squared

0.453915

Meandependentvar

10.95316

AdjustedR-squared

0.433689

S.D.dependentvar

26.47445

S.E.ofregression

19.92298

Akaikeinfocriterion

8.872821

Sumsquaredresid

21433.96

Schwarzcriterion

8.980350

Loglikelihood

-249.8754

Hannan-Quinncriter.

8.914610

F-statistic

22.44281

Durbin-Watsonstat

2.104218

Prob(F-statistic)

0.000000

InvertedARRoots

.36-.64i

.36+.64i

从表3中可以看出,AR

(2)模型为:

x=10.83741+

(二)MA(3)模型

在Eviews6.0主菜单中选择Quick/EstimateEquation…,在弹出的对话框中,在Equationspecification中输入“ycma

(1)ma

(2)ma(3)”在Method中选择LS-LeastSquares(NLSandARMA);在Sample中输入“19502008”,然后按“确定”,即出现回归结果,但由于ma

(2)的参数不显著,所以剔除掉,结果如下(如表4所示):

表4MA(3)模型回归结果

DependentVariable:

X

Method:

LeastSquares

Sample:

19502008

Includedobservations:

59

Convergenceachievedafter13iterations

MABackcast:

19471949

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

11.07177

3.092496

3.580207

0.0007

MA

(1)

0.647784

0.125714

5.152841

0.0000

MA(3)

-0.372678

0.127716

-2.918015

0.0051

R-squared

0.430334

Meandependentvar

11.26220

AdjustedR-squared

0.399262

S.D.dependentvar

26.07973

S.E.ofregression

20.21369

Akaikeinfocriterion

8.915987

Sumsquaredresid

22472.64

Schwarzcriterion

9.056837

Loglikelihood

-259.0216

Hannan-Quinncriter.

8.970969

F-statistic

13.84929

Durbin-Watsonstat

1.862847

Prob(F-statistic)

0.000001

InvertedMARoots

.60

-.62+.49i

-.62-.49i

从表4中可以看出,MA(3)模型为:

x=11.07177+(1-0.647784*B+0.372678*B)

四、模型检验

(一)AR

(2)模型的显著性检验

在Eviews6.0主菜单中选择Quick/GenerateSeries…,在弹出的对话框中,在Enterequation中输入“e=resid”,表示将resid存入e中,在Sample中输入“19502008”,然后按“ok”。

选择菜单中的Quick/SeriesStatistics/Correlogram...,在SeriesName中输入e(表示作e序列的自相关图),点击

升级会员

升级会员