伊利蒙牛财务报表对比分析Word下载.docx

《伊利蒙牛财务报表对比分析Word下载.docx》由会员分享,可在线阅读,更多相关《伊利蒙牛财务报表对比分析Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

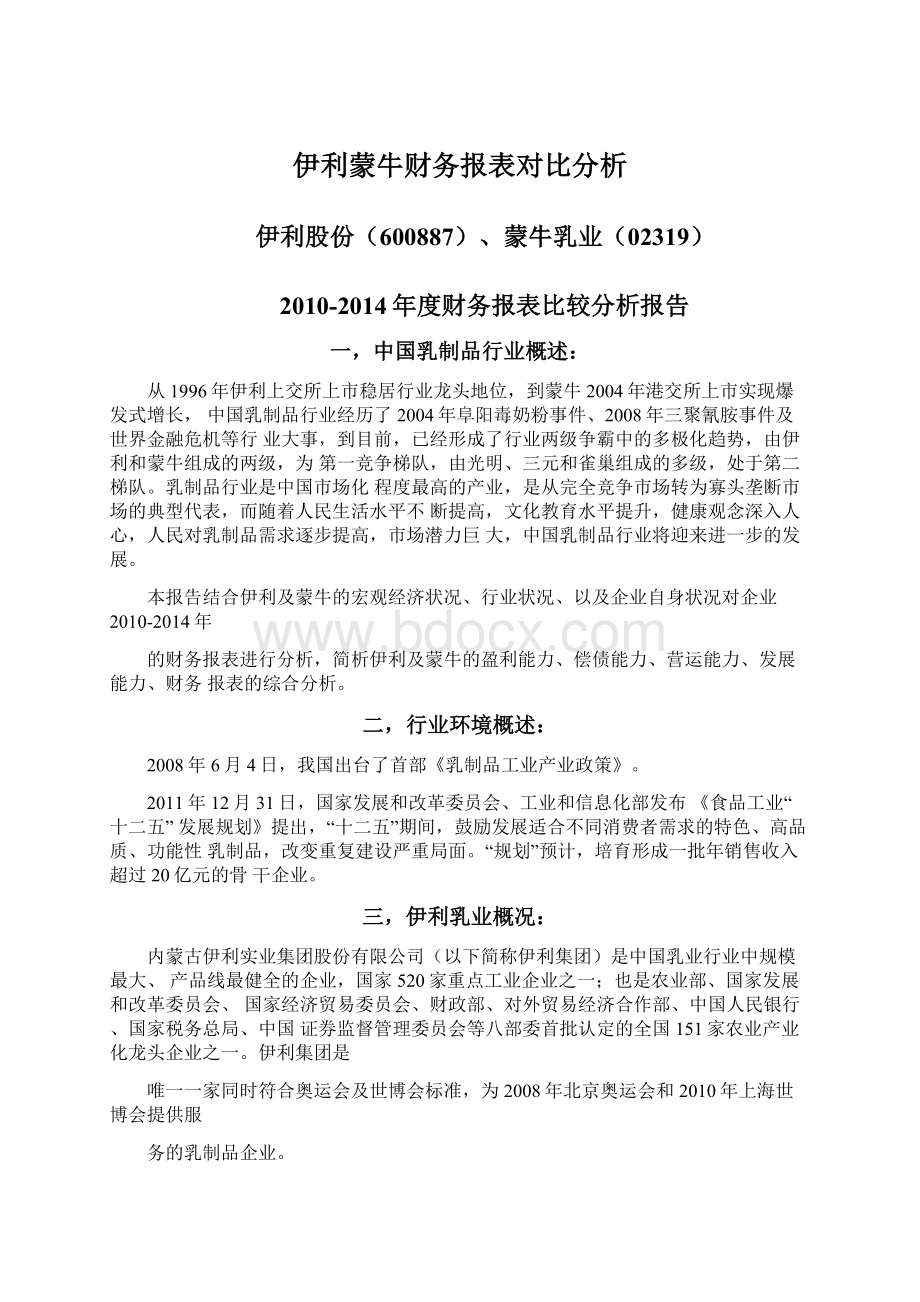

2012年度

2013年度

2014年度

伊利收入

29665.00

37451.40

41990.69

47778.87

53959.30

蒙牛收入

30,265.415

37,387.844

36001.074

43399.989

50049.263

伊利净利润

795.76

1,832.44

1736.02

3201.20

4166.54

蒙牛净利润

1355.92

1784.55

1488.82

1861.99

2690.65

①经营成果

单位:

百万元

□伊利收入

■蒙牛收入

收入是企业利润的来源,同时也反映市场规模的大小。

从上表可以看出,在近五年以内,

在市场份额都不断扩大的情况下,伊利与蒙牛的差距不断扩大,主要系在伊利新产品推广成功的同时,蒙牛深陷特仑苏添加剂等丑闻,发展速度有所减缓,以致2012年蒙牛收入严重下

降,伊利远远超过蒙牛。

伊刑序利润蒙牛浄利润

□篆牛总资产

■伊利总佥产

利润是企业经营成果的体现,也反应一定的行业状况,从上表可以看出,在近五年以内,伊利蒙牛净利润都有稳步的增长,特别是伊利的增速更加明显,2011年反超蒙牛,重新成为

行业的领头羊。

②财务状况单位:

2010年

2011年

2012年

2013年

2014年

蒙牛总资产

17305.841

20201.685

20990.734

40339.396

47080.792

伊利总资产

15362.32

19929.500

19815.400

3287.739

3949.430

蒙牛净资产

10217.51

11471.06

12489.24

15360.92

21489.4

伊利净资产

15253.82

6305.47

7524.98

16312.78

18821.56

从上表可以看出,在近五年以内,在市场份额都不断扩大的情况下,伊利与蒙牛的总资

产差距不断扩大

□篆牛権资产

■伊刑浄资产

从上表可以看出,伊利与蒙牛的净资产与蒙牛差距较大,主要系蒙牛2009年进行大规模

配股,净资产增加,到2013年基本持平

六,伊利蒙牛盈利能力分析:

1分析模型:

杜邦分析图

2财务指标

a.伊利财务指标

1销售净利润率

2.68%

4.89%

4.13%

6.70%

7.72%

总资产周转率

2.08

1.06:

2.11

1.81

1.49

权益乘数

4.35

3.231

2.63

2.00

净资产收益率

18.42%

30.03%|

23.41%

19.77%

22.24%

b.蒙牛财务指标

销售净利润率

5.38%

4.29%

4.14%

4.77%

4.48%

1.06

1.08

1.72

1.85

1.75

1.77

1.76

1.67

P2.19

12.53%

12.13%

11.92%

15.55%

13.90%

c.单项对比列示

销售利润率是衡量企业销售收入的收益水平的指标,近五年内,伊利的收益水平在

不断追赶蒙牛,直至2011年,已反超蒙牛。

□伊利总资产周转率

■蒙牛总资产周转率

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部

资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

近五年内,

伊利的资产运营效率水平2010和2012年均超蒙牛,2013年蒙牛开始反超伊利

□伊利权益乘数

■蒙车权益亲欢

2010到

权益乘数表明所有者投入企业的资本占全部资产的比重越大。

近五年内,

2012年伊利的所有者投入一直较蒙牛高,对净资产收益率的指标具有放大效应

净资产收益率反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标

值越高,说明投资带来的收益越高。

近五年内,伊利的净资产收益率一直较蒙牛高,公司运用自有资本的效率优于蒙牛。

3分析结论

从以上可以看出,在维持权益乘数优于蒙牛的前提下,得益于资产周转率的缓慢提升,

销售利润率的稳步提高,2013年以前伊利的盈利能力不断赶超蒙牛,2013年已远远超过蒙牛。

七,伊利蒙牛资产运营能力分析:

①财务指标

应收账款周转率

124.85

139.10

147.19

151.83

126.5

存货周转率

9.36

8.99

10.21

8.38

应收账款周转率反映公司应收帐款周转速度的比率,系一定期间内公司应收帐款转

利的应收账款周转率一直高于蒙牛,且优势不断扩大,公司应收款回收控制比较好。

应收账款周转率1

55.73

57.00

56.41

60.85

51.24

23.77

19.43:

17.75

16.07

10.01

综合性指标,指标值越高,说明存货上的资金周转速度越快。

在该指标上,蒙牛一直优于伊利,但优势在不断缩小。

总资产周转率见盈利能力分析。

②分析结论

从以上可以看出,在总资产周转率上,蒙牛指标不断追赶伊利,在2013年得到反超,说

明蒙牛的资产管理能力得到了逐步提高,而具体到应收账款及存货方面,伊利和蒙牛各有所长,伊利在应收账款管理方面远远优于蒙牛,优势还不断扩大,但在存货管理方面,蒙牛要优于伊利,但优势不断缩小,说明伊利的资产管理能力得到提高,在存货管理缓慢提高情况下,主要是通过加强应收账款的管理实现的。

八,伊利蒙牛偿债能力分析:

(1)短期偿债能力分析

流动比率

0.74

0.68

0.54

1.12

速动比率

0.49

0.42

0.28

0.82

0.85

1.55

1.44

0.90

1.42

1.36

1.20

1.24

0.76

1.11

□伊利炳动比率

■蒙牛流动比率

流动比率用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,从上表可以看出,2010-2012年伊利流动比率一直劣于蒙牛,但是2013年度,伊利反超

蒙牛,2014年蒙牛又领先伊利

□伊利速动比率

■蒙牛速动比率

速动比率用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力,扣除了不能

变现能力较差的存货,从上表可以看出,2010-2012年伊利速动比率远远低于蒙牛,但是2013年度,伊利反超蒙牛,2014年蒙牛又领先伊利。

从以上可以看出,伊利的短期偿债能力远远低于蒙牛公司,主要系伊利的债务融资远远超过蒙牛,其偿付利息的压力也比较大。

(2)长期偿债能力分析

资产负债率

0.007

0.62

0.50

0.52

产权比率

0.03

2.20

1.63

1.02

1.10

资产负债率—

43.61%:

43.22%:

40.29%

61.92%

54.36%

77.35%

76.11%|

67.67%

162.61%

119.09%

□伊刑资产负债率

■蒙牛资产负债率

资产负债率类表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平

的综合指标。

同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权

人发放贷款的安全程度,从上表可以看出,2011-2012年伊利债务融资远远高于蒙牛,其偿债压力比较大

2.5

腴比率艮比率

产权比率用来表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企

业基本财务结构是否稳定,产权比率越高,说明企业偿还长期债务的能力越弱;

产权比

率越低说明企业偿还长期债务的能力越强,从上表可以看出,2011-2012年伊利产权比率

远远高于蒙牛,其长期偿债能力较弱。

从以上可以看出,2011-2012年伊利的长期偿债能力远远低于蒙牛公司,主要系伊利的债

务融资远远超过蒙牛,其偿付利息的压力也比较大。

(3)综合分析

无论是从短期偿债能力分析还是从长期偿债能力分析,2011-2012年伊利各项指标反应的结果都是其偿债能力远远弱于蒙牛,这主要与公司的资本结构有关,主要是通过债务融资还是通过股权融资,要看公司实际运营的需要。

十,伊利蒙牛整体分析:

从以上分析可以看出,伊利与蒙牛规模相差不大,在盈利能力方面,在销售利润率得到提升的前提下,通过资本结构的放大效应,伊利已赶超蒙牛,这也说明中国乳制品行业已经走出2008年三氯氰胺带来的低谷,同时市场需求的日益增强使两家公司的经营规模和资产总额高速增长,两家公司已经走出了单纯的价格竞争之路,在通过提高产品附加值的方面不断努力,向着更利于企业的方向发展;

在资产管理能力方面,得益于应收账款的有效管理,伊利资产管理能力不断提高,并反超蒙牛;

在偿债能力方面,伊利重债务融资轻权益融资的资本结构决定了其偿债能力要劣于蒙牛。

升级会员

升级会员