新建30万吨年烧碱项目Word下载.docx

《新建30万吨年烧碱项目Word下载.docx》由会员分享,可在线阅读,更多相关《新建30万吨年烧碱项目Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

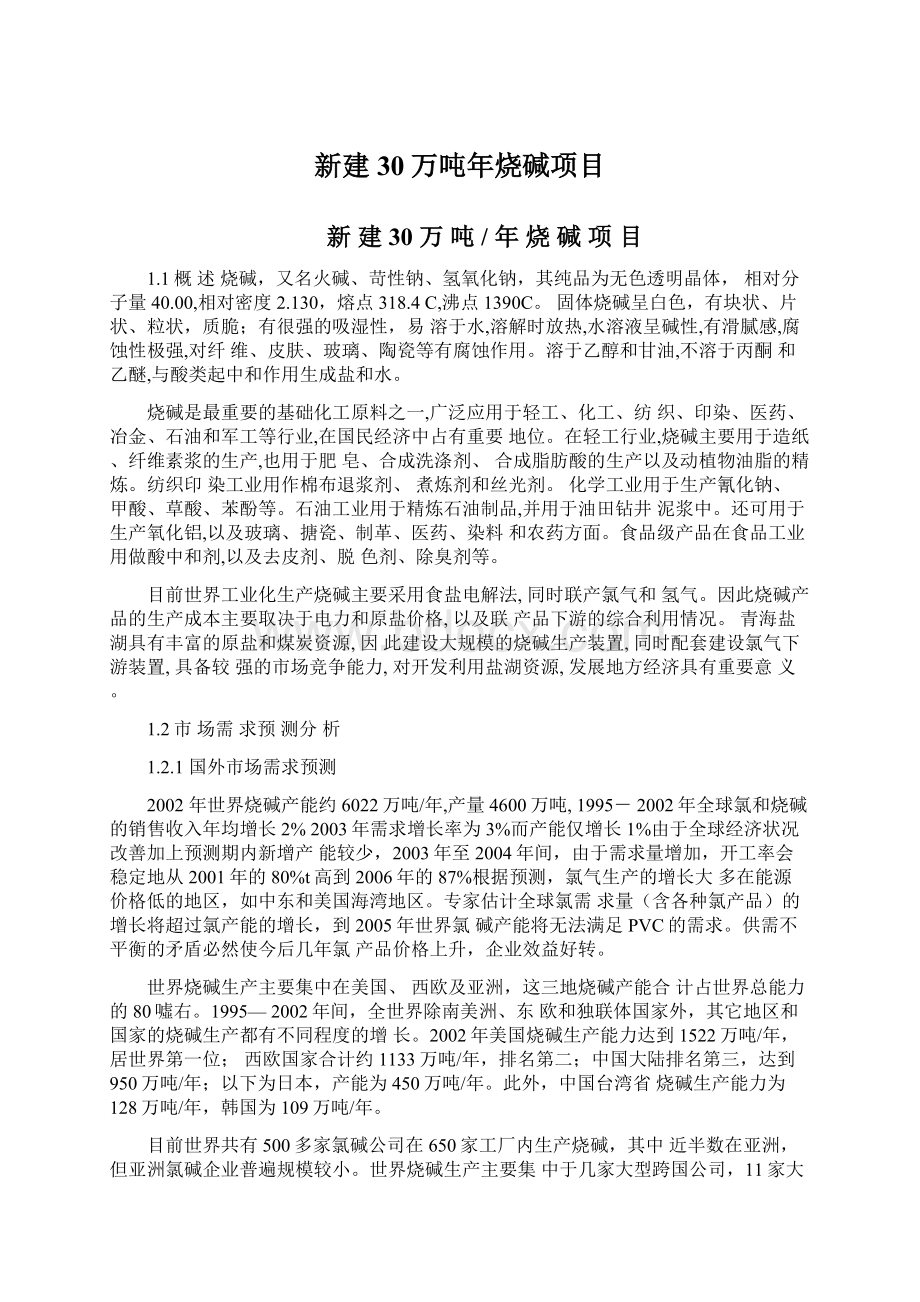

美国、加拿大、巴西、德国、南非

800

2

OccidentalChemicals

美国、巴西

300

3

PPGIndustries

美国、加拿大

197

4

FormosaPlastics(台塑)

美国、台湾

192

5

Solvay

比利时、法国、德国、意大禾葡萄牙、西班牙、瑞士

159

6

Bayer

美国、德国、比利时

152

7

Olin

美国

129

8

Tosoh

日本

114

9

ATOFINA

法国

104

10

AsahiGlass

日本、泰国

89

11

AkzoNobel

芬二、荷二、瑞典

85

合计

2321

预计今后几年,世界烧碱生产和进出口格局将发生一定的变化,生产能力的主要增长将来自东北亚、东南亚和中东,这些地区的烧碱生产比例将有较大幅度的增加,而北美和西欧等传统烧碱输出地区的产量比例将有所下降。

预计2010年前后,烧碱产量大于消费量的地区有北美、中东和东北亚,西欧将转为烧碱净进口地区。

中东拥有丰富而廉价的石油资源,在出口过剩烧碱方面具有很强的实力。

东北亚地区包括中国、日本、韩国和台湾省,中国和日本近几年烧碱出口增长很快,韩国和台湾省也已成为烧碱净出口地区。

澳大利亚、牙买加和苏里南等世界铝生产大国是烧碱的主要进口国家,年进口量在140

万吨左右,这一状况预计今后几年变化不大。

2002年世界烧碱消费总量约4600万吨,也主要集中在北美、西欧和亚洲,约占总消费量的78注右。

在烧碱消费构成中,化学工业所占比例呈上升趋势,2002年全球有机化学品消耗烧碱比例约18%无机化学品领域对烧碱的需要排名第三,占15%造纸和纸浆生产是

烧碱的另一大消费领域,约占18%其它消费领域消费占49%世界烧碱消费构成见下表。

2002年世界烧碱消费结构

项目

纸和纸浆

有机化

工

无机化

铝

水处

理

肥皂、洗涤剂、织物

其

/、

它

%

18

15

12

24

烧碱的生产一直与联产的氯及氯加工产品的市场需求紧密相关。

氯碱生产过程中同时按比例产出烧碱和氯气,但实际市场对烧碱和氯

气的需求却不一定符合这一比例,因此就出现了烧碱与氯气的平衡问题。

烧碱和氯气的平衡始终是世界各国氯碱行业发展中需要解决的课题。

20世纪90年代初期,由于环保问题很多国家禁止使用氯溶剂,限期终止或限制使用氯氟烃类,以防止破坏大气臭氧层,同时造纸工业也减少漂白用氯,PVC由于含氯及软制品中含邻苯类增塑剂在西欧等国家使用受到限制,普遍预测氯的需求会降低,相应会制约烧碱的生产。

但到1994年,世界氯碱工业重新认识了含氯产品实际情况,国际协议只限制或消除某些具有持久毒性并且生物积累的少数含氯化合物,以及一些破坏臭氧层的氟氯烃。

此后,大多数氯产品在全球出现较大的增长,PVC年增长率曾达到5.6%,环氧氯丙烷达到4.3%,环氧丙烷达到2.6%。

世界对氯的需求年均增长率达到同期经济增长率的75%预计今后一段时期,氯气产品链下游四大主要领域聚氯乙烯(PVC、环氧丙烷(PO、环氧氯丙烷(ECH和光气系列(聚碳酸酯、MDI、TDI等)的市场需求均将保持稳定增长,世界范围内对氯的需求将年均增长3%左右。

同期世界市场对烧碱的需求预测为年均增长1.5-1.8%左右,因此预计烧碱市场将出现一定程度的过剩,国际市场竞争加剧。

不过如果能通过更为有效的利用氯,在某种程度上可以缓解甚至解决氯碱不平衡问题。

1.2.2国内市场现状及需求预测

中国氯碱工业经过改革开放20多年,得到了非常迅速的发展。

20世纪90年代以前,中国年需进口烧碱20〜30万吨。

通过“七五”和“八五”期间持续扩大生产能力,在“九五”期间已逐步达到了满足社会需求的目标,成为烧碱净出口国。

2003年中国烧碱生产能力

达到约1000万吨/年,产量939.9万吨,均居世界第二位,净出口量

达到26.8万吨。

中国烧碱历年生产情况如下表:

中国烧碱历年生产情况(万吨/年,万吨)

年份

生产能力

产量

净出口量

表观消费量

1991年

443.9

353.7

14.9

338.9

1992年

478.7

376.9

31.1

346.9

1993年

497.9

389.9

19.4

371.1

1994年

530.1

428.8

25.0

404.7

1995年

586.1

506.8

37.6

469.2

1996年

638.1

532.5

24.2

508.3

1997年

662.1

548.3

19.8

528.5

1998年

685.8

518.5

23.6

494.9

1999年

700

549.5

529.7

2000年

775

667.9

19.7

648.2

2001年

850

738.1

57.1

681.0

2002年

900

822.7

26.4

796.3

2003年

1100

939.9

26.8

913.1

从地区分布上看,中国烧碱生产遍及除西藏和海南外的29个省、市、自治区。

2003年烧碱产量位居前两位的是山东省和江苏省,产量分别占全国总产量的17.6%和12.0%,排在前十位的依次还有天津市、四川省、浙江省、辽宁省、河南省、河北省、上海市、湖南省。

这十省市烧碱产量合计680万吨,占全国总产量的72.4%。

目前中国烧碱生产工艺以隔膜法为主,2003年隔膜法烧碱产量

约684万吨,占全国烧碱总产量的72.9%;

离子膜法烧碱近几年增长很快,2003年产量增加至248万吨,占总产量的26.4%;

苛化法烧碱产量约8万吨,主要集中在有天然碱资源的内蒙古等地;

由于污染原

因,天津、锦西和青海原有的水银法装置2002年前后已先后关闭,中国已没有水银法烧碱生产。

随着中国能源结构和价格的调整,能耗低的离子膜烧碱产量将呈逐年增长态势。

目前中国在建和今后拟建的烧碱装置将大部分采用离子膜法,预计2008年中国离子膜法烧碱比例将增加至35%左右,2013年增加至50%左右。

与之相对应,随着老旧装置的淘汰,隔膜法烧碱所占的比例将逐年下降。

烧碱是基本化工原料,其生产和消费受经济总体运行的影响很大。

同时,烧碱又属于高耗能产品,能源价格的变化也对烧碱生产具有很大影响。

此外,烧碱最主要的联产品聚氯乙烯(pvc的市场发

展动向也是影响烧碱生产的重要因素。

20世纪90年代以来,中国烧碱生产经历了一定的起伏,主要受到上述因素的影响。

90年代前期(1991年〜1995年),中国经济迅速增长,同时能源价格较低,PVC等氯产品的市场开始起步,促使中国烧碱产量大幅度增长,年均增长率达到9.4%。

从1994年底起,中国能源开始向市场化方向发展,价格明显上涨,同时1995年中国经济开始逐步实现“软着陆”,增长速度放慢,而1997年的亚洲金融危机,促使国外向中国大量倾销PVC等石化产品,相应进一步打击了中国烧碱的生产,因此90年代后期(1996年〜1999年)中国烧碱生产发展缓慢,尽管产能由于新装置的建成而增加较多,但产量徘徊在500〜550万吨,年均增长率仅有2%,氯碱企业亏损很大。

进入21世纪,中国经济发展速度再次加快,对烧碱和PVC勺需求量增加。

同时亚洲金融危机影响消退,中国加入世界贸易组织,使用反倾销等武器来保护国内市场发展。

国际油价的上涨促使进口PVC价格和中国国内PVC市场价格大幅度上扬,国内氯碱企业通过PVC产品获取丰厚的利润,弥补了烧碱价格较低的不利影响。

受这些利好因素的影响,2000年〜2003年中国烧碱进入新一轮建设热潮,产量大幅度增加,年均增长率达到两位数。

2004年一季度中国烧碱生产继续保持较快增长,一季度烧碱产量达到252万吨,比2003年同期增长14%。

不过中国烧碱生产已开始面临一些不利因素的影响,如宏观经济降温、能源价格上调和环保措施加强(影响电石法PVC生产)等,预计这些因素的影响将在2004年下半年开始显现出来,并对今后几年的烧碱生产产生影响。

但从整体来看,中国经济依然运行良好,2008年奥运会和2010年世博会的举行,对氯碱企业而言,仍是很好的发展机遇。

因此,综合平衡以上各方面因素,预计2004〜2008年期间,中国烧碱生产和市场需求将保持平稳增长的态势,不会出现大起大落的情况,年均增长率预计在4〜5%左右。

中国目前共有约190家氯碱企业,90%以上为国有企业,平均烧碱生产规模不到6万吨/年,平均产量接近5万吨/年。

烧碱产量在20万吨以上的企业有6家,烧碱产量合计占全国总产量的18.1%;

10~20万吨的企业有16家,占全国烧碱总产量21.1%;

5~10万吨的企业有37家,占28.0%;

1~5万吨的企业有78家,占24%其余为1万吨以下的小企业。

2003年中国主要氯碱企业生产情况如下表:

2003年中国主要氯碱企业生产情况(万吨/年,万吨)

生产厂家

上海天原集团上海氯碱化工股份有限公司

42

40.8

天津渤海集团大沽化工厂

30

29.7

锦化化工(集团)有限责任公司

28.9

齐鲁石油化工公司氯碱厂

25

25.9

天津渤海集团天津化工厂

24.4

浙江巨化有限公司电化厂

20

20.4

宜宾天原集团有限公司

17

16.7

沈阳化工股份有限公司

15.1

北京化二股份有限公司

16

13.0

自贡鸿鹤化工股份有限公司

14.2

南宁化工集团有限公司

14.0

山东恒通化工股份有限公司

13.8

无锡化工集团股份有限公司

14

13.3

江苏江东化工股份有限公司

12.9

福建省东南电化股份有限公司

11.1

青岛海晶化工集团有限公司

11.0

烧碱是基本化工原料,在国民经济中用途广泛。

中国烧碱消费以

轻工、化工、纺织行业为主。

烧碱在轻工行业主要用在碱法纸浆、合成洗涤剂和合成脂肪酸上;

在化工行业用于保险粉、磷酸三钠、草酸、甲酸、AC发泡剂、硼砂和氰化钠等多种产品的生产;

在纺织行业,烧碱主要用于生产粘胶纤维、印染布、针织用纱等。

轻工、化工和纺织这三大行业每年的烧碱消费量约占全国烧碱消费总量的75噓右。

烧碱的其它应用行业还有医药、冶金、石油工业、电力、水处理和军工等,消费量约占总量的25噓右。

2003年中国烧碱产量939万吨,净出口约27万吨,表观消费量约为913万吨,实际上企业库存大约20〜30万吨,因此国内烧碱实际消费量为890万吨左右。

预计今后几年,中国烧碱市场需求将保持继续增长的态势,

2003〜2007年均增长率预计在5注右,2007〜2012年需求将放缓,约为2%左右。

到2007年国内烧碱需求量在1120万吨左右,2012年烧碱需求量将达到约1250万吨。

目前,全球化对国内烧碱市场的影响主要表现在美国氯碱开工率下降使全球烧碱总供应量减少,而全球烧碱下游产业基本上仍在健康发展,由此为我国烧碱出口创造了良好的国际环境。

今后几年我国氯

的扩产使烧碱过剩成为必然,仍然存在氯短碱长局面,因此,大力开拓烧碱出口市场非常重要,今后几年出口量力争达到50-100万吨,

以缓解市场供求矛盾。

1.3生产规模和产品方案

从国内市场容量预测和装置的合理经济规模,以及格尔木地区的

总体规划考虑,本规划项目确定离子膜法烧碱装置的建设总规模为30万吨/年(折100%NaOH可根据PVC配套氯气用量考虑分步实施。

为便于产品远距离运输,增加销售半径,配套建设25万吨/年的片碱装置。

装置规模和产品方案如下:

装置

生产能力(万吨/年)

32%离子膜烧碱(折100%NaOH

其中片碱装置(折100%NaOH

1.3.1工艺技术方案

目前世界上生产烧碱的方法有四种:

隔膜法、水银法、离子膜法、苛化法。

隔膜法、水银法和离子膜法都是通过电解盐水生产烧碱;

而

苛化法则是以石灰和纯碱为原料制取烧碱。

苛化法目前仅在少数地区采用,我国苛化法烧碱仅占总产量的1.5%左右。

水银法烧碱含盐量低,产品浓度高,质量好。

但是该法对环境污染严重,其汞害对人体有很大危害,联合国环境保护组织已要求逐步取代该法。

我国曾有天化、锦化和青海三套较大规模的水银法生产装置,已分别在20世纪90年代末被离子膜法取代或关闭。

隔膜法在国内外均广泛采用。

该法早期为石墨阳极电解槽,在组装电槽中会产生大量铅和沥青烟雾,在操作中会生成石棉绒碱性污水和石棉绒粉尘,同时该法能耗非常大,因此从20世纪70年代国内外开始用金属阳极电槽取代石墨阳极电槽。

目前发达国家已完全淘汰石墨阳极电解槽。

我国的石墨阳极装置现尚有每年约20多万吨的产量,国家已将其列入淘汰类工业生产能力,预计于2003年将其完全淘汰。

与石墨法相比,金属阳极隔膜法在技术上有了很大的提高,但能耗依然较高,产品质量较差,同时仍存在一定的石棉绒污染问题。

离子膜法是20世纪80年代发展的新技术,能耗低,产品质量高,且无有害物质的污染,是较理想的烧碱生产方法,与金属阳极隔膜法相比,离子膜法具有以下优点:

工艺流程简单

与隔膜法相比,由于离子膜法电解液浓度高,因此不需要蒸发工段即可获得30%以上的产品,流程相对简单。

能耗低

由于不需要蒸发工段,大大减少了蒸汽的消耗,同时电解工段的电耗和循环水耗也大幅度降低,所以一般离子膜法比隔膜法总能耗低30%以上。

污染程度低

离子膜法生产装置排出的废液、废气均能做到回收利用,达标排放,对环境几乎没有污染。

而金属阳极隔膜法仍存在一定程度的石棉绒废水和粉尘的污染。

产品纯度高离子膜碱为高纯度产品,可满足纺织化纤行业对高纯碱的要求,而隔膜碱含盐量高,不适用于化纤行业。

装置占地少

根据现有的离子膜法装置和隔膜法装置比较,离子膜法装置占地要少40~50%。

生产稳定,安全性高离子膜法生产弹性较大,电槽能适应电流负荷的较大幅度变化,迅速调节生产负荷;

同时离子膜法开停车安全方便。

操作维修简单,劳动强度低由于离子膜法具有上述明显的优点,因此近几年国内外新建和改扩建烧碱装置一般均采用离子膜法工艺。

我国自1986年甘肃盐锅峡化工厂首次从日本引进旭化成离子膜电解技术以来,已先后从日本旭化成、旭销子、氯工程、德山曹达、意大利迪诺拉、英国ICI、美国西方化学等7家公司引进了30余套离子膜烧碱装置。

最近山东潍坊亚星公司6万吨/年装置决定采用德国伍德公司技术建设,使几乎世界所有离子膜法的专利技术在国内均有引进。

另外,国内的北京化工机械厂1994年研制成功复极式电槽,使我国成为第六个掌握离子膜电解槽制造技术的国家,2000年北京化工机械厂又研制成功单极式离子膜电槽。

目前国内采用国产化技术建设的电解装置已有20多套,总能力近50万吨/年。

在我国与离子膜电解槽配套的部件也已基本实现了国产化,实现了离子膜法烧碱生产装备的成套供货。

不过目前10万吨/年以上的大规模国产化电解槽与引进技术相比,在自然循环和高电流密度下操作上还存在一定的差距。

对于本项

目30万吨/年这样较大规模的电解装置来说,从综合技术经济等角度出发,选择引进技术较为合理。

因此根据青海省和盐湖地区的实际情况和对国内外离子膜法生产技术情况分析研究,本项目建议引进国外先进的离子膜法电解槽技术,建设30万吨/年的烧碱生产装置。

132原材料、辅助材料及公用工程供应

主要原材料消耗

名称

单位

年需求量

原盐

t

456000

高纯盐酸(31%)

30000

亚硫酸钠(95%)

135

纤维素

90

螯合树脂

l

3600

离子膜

2m

2400

纯碱(98%)

氯化钡(98%)

6000

硫酸(98%)

5400

主要公用工程消耗

新鲜水(25C)

3m

9.3x105

普通循环水(32C)

2.1x107

纯水

7.5x105

电解直流电

kW.h

6.45x108

动力电(380V)

3.7x107

动力电(10000V)

9.6x106

蒸汽(0.8MPa)

4.5x104

装置空气(0.4MPa)

Nnm

1.35x107

仪表空气(0.4MPa)

4.5x106

冷冻量(+5°

C)

kJ

44.1x10

133投资估算及经济效益分析

项目主要经济数据和主要评价指标如下:

项目主要经济数据和主要评价指标表

名称

数值

备注

总投资

万元

87802

建设投资

80000

不包括氯气和氢气下游装置

年销售收入

78000

年总成本费用

57519

年利润额

13917

年利税额

20481

投资利润率

15.9

投资利税率

23.3

全部投资投资回收期

年

7.7

包括建设期2年

升级会员

升级会员