纸浆行业市场供需情况及主要厂商产能分析Word文件下载.docx

《纸浆行业市场供需情况及主要厂商产能分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《纸浆行业市场供需情况及主要厂商产能分析Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

其中针叶浆进口量

886.22万吨,同比降低0.53%;

阔叶浆进

口量1374.46万吨,同比增长16.67%。

2019年全球商品浆发运目的地占比(%)

中国针叶浆进口量

全球商品浆按发运目的地增长率(%)

中国阔叶浆进口量

2

浆系造纸公司投产计划

1)中国龙头纸企进入加速投产期,2021-2023年预计木浆增量需求达102、

180、137、139万吨。

☐根据不完全统计,20-23年中国新增的浆系纸及纸板产能分别达271、

537、474、580万吨,假设20-23年投产比例70%、70%、60%、50%,预计

2020-2023年落地产能达到212、376、284、290万吨。

按纸:

浆比例1:

0.8计算,新增原生浆需求达170、301、228、232万吨,合计达930万吨。

考虑行业木浆自给率平均水平约20-30%,对应20-23年木浆需求增量能够达到119、211、159、162万吨。

龙头企业固定资产&

在建工程

假设:

1.文化纸与白卡的新项目将如期投产

2.假设宣布计划2020年投产的生活用纸项目中有70%将如期投产

需求-中国:

外废出清,激发木浆替代需求

中国废纸产量和进口量

2)中国外废出清后,废纸浆供需缺口约150-200万吨,预计可带来75-100万吨木浆替代需求。

p外废出清激发木浆替代需求:

16-19年外废进口量持续缩减,至20年前13批配额合计667.58万吨、较去年同期-37.9%。

考虑:

1)国废表观回收率提升缓慢:

2010-2019年中国国废回收率仅从43.8%提升至49.0%

(剔除不可回收的生活用纸、食物饮料包装等实际

回收率约70%,对标日本实际回收率80%可提升空间

不大);

2)中高端产品仍需外废生产保证纤维含量。

21年外废进口完全清零,龙头纸企通过推进废纸浆建设和部分木浆替代弥补外废缺口。

p考虑外废浆建设,预期仍存75-100万吨木浆替代需求。

目前我们统计21年废纸浆供给能够达到约500万吨(玖龙69.8万吨、太阳40万吨、理文108万吨、景

兴118万吨、山鹰120万吨)、废纸浆进口约50-100万吨,合计约500-550万吨;

而国内20年外废进口约

668万吨,废纸浆产能预期尚存约150-200万吨废纸浆缺口。

考虑部分国产中小产能出清、且部分箱板纸转产,预计激发木浆替代需求50%,对应75-100万吨木浆需求增量。

龙头纸企的废纸原材料规划

3)国家推出限塑令、白板清退等政策,加快原生木浆的替代需求,预计年均可增加纸浆需求100-150万吨,对应木浆增量需求80-120万吨。

☐禁塑令下白卡替代塑料:

经测算,食品级白卡(替代塑料袋)需求近130万

吨,环保餐盒(替代外卖餐具)市场空间可达100万吨。

•塑料袋:

17年塑料软包装消费量1286.5万吨、约25%用于食品领域,假定食品级白卡能完成20%的替代、且一个食品级白卡包装盒为塑料软包重量2倍,对应食品级白卡需求增量近130万吨

•外卖餐具:

18年中国市场外卖订单量达109.6亿,假定单个订单外卖餐盒数为2且维持30%复合增速,未来外卖餐盒年需求量达1000亿个,且环保纸塑餐盒渗透率达到50%,单个餐盒重量为30g,对应环保餐盒市场达100万吨。

☐白板产能清退激发白卡替代需求:

根据《富阳区造纸业改造提升方案

(2017-2020)》,2020年底“中国白板纸之乡”富阳区将全面完成造纸园区企业腾退转型,预期累计关停产能780万吨,触发白卡替代需求。

数据来看,2016年-2020年行业白卡纸产能从1370万吨缩减为1086万吨(减少284万吨),预计未来年均清退白板产能50-100万吨。

☐消费升级下原生木浆需求提升:

根据RISI&

HawkinsWright的统计,相比

2019年,2020年生活用纸对阔叶浆和针叶浆需求分别增加11%和15%,对回

收浆和非木浆需求分别下降10%和6%。

中国限塑令带来的新增白卡纸需求

国内木浆和非木浆的产能和产量(万吨)

☐欧美印刷书写纸需求下降,预计纸浆需求年均减少约140-240万吨。

2019年全球印刷书写纸需求(同比)-500万吨/-

6%,其中北美-12%、西欧-9.2%、拉美-10%;

2020年上半年疫情下西欧市场印刷书写用纸的需求大幅下降20%(约150

万吨)。

主要原因系:

居家办公减少了打印用纸的使用,传统印刷广告缩减,网络在线广告投入更多,电子化替代的加速(包括新闻、电子化通讯、账单、表格等),教育机构实施数字化教学,疫情或加速这一趋势。

中长期来看,欧美文化纸需求持续下降,预计全球年均下降3%-5%,对应约300-500万吨,假设全球书写纸纸浆自给比率40%、纸:

浆比例约1:

0.8,对应木浆需求下滑约140-240万吨。

2018-2020年西欧印刷书写纸需求图:

2018-2020年北美印刷书写纸需求

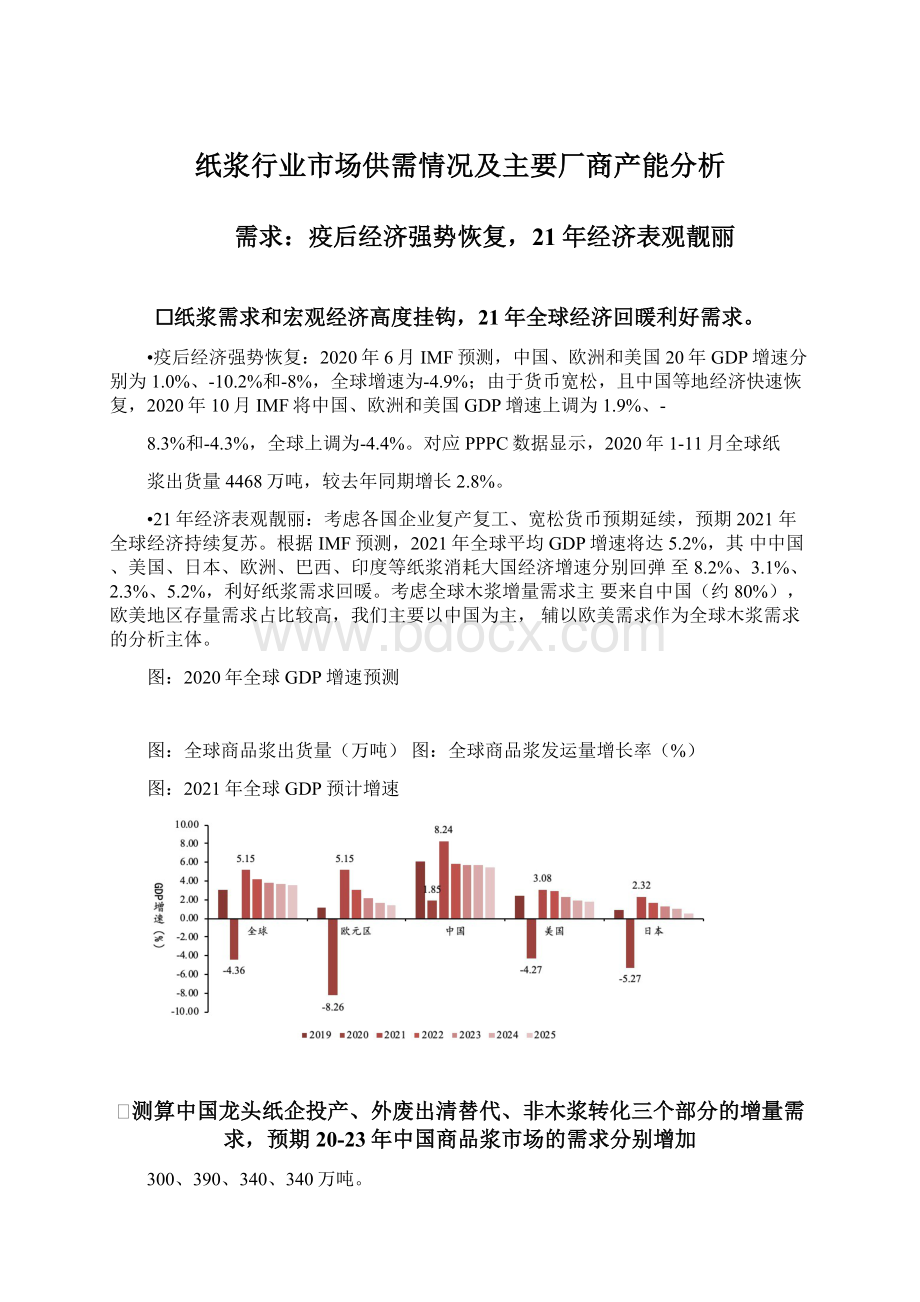

21年全球商品浆需求量预计增长约2.7%

☐2019年全球商品浆年需求量约6700万吨,其中阔叶浆需求量约3500万吨,针叶浆需求量约2600万吨。

根据HawkinsWright及我们测算,基于对中国下游文化纸、

白卡纸以及生活用纸等主要项目的统计以及中国、欧美等主要市场的需求判断。

我们预期2021年全球阔叶浆的需求量增长约3.7%(130万吨),针叶浆需求量增长约1.9%(50万吨),综合商品浆的需求量增长约

2.7%(180万吨)。

全球木浆需求

木浆最终用途占比

全球木浆需求拆分

☐由于针叶浆和阔叶浆价差较大(目前约1300元/吨),下游纸企倾向于用阔叶浆替代针叶浆(需保证浆系纸种长

纤维含量),我们预判20-24年针叶浆需求量年均增长1.5%、阔叶浆年均增长3.5%,综合商品浆年均增长2.6%。

漂针叶浆、漂阔叶浆需求量预测(百万吨)

☐全球龙头纸浆企业主要来自加拿大、巴西、智利,芬兰等,由于成本、南非罢工、疫情等原因停机,导致全球纸浆供给面临挑战。

根据我们不完全统计,预计20年木浆供给减

产共计约120万吨,其中阔叶浆减产约65万吨,针叶浆减产约55万吨。

•加拿大:

针叶浆主要供给地,纸浆企业主要

受新冠疫情和木片短缺影响,两个因素形成

漂针叶浆、漂阔叶浆停机统计

GuaíbaII

阔叶浆

三季度停产检修12天

年产130万吨

减产4.27万吨

AracruzMillA

三季度停产检修14天

年产52.5万吨

减产2.01万吨

AracruzMillC

年产144万吨

减产5.52万吨

Imperatriz

四季度停产检修9天

年产159万吨

减产3.92万吨

国家

公司

浆厂和项目

产品

情况

产能

产量

WesternPulp

PortAlice

针叶浆

5月19日起10周停产检修

3月26日宣布春季检修延期,同时进行减产木片紧张,成本太高等,停产检修

因新冠疫情出现停产四周因木片短缺停产5天

7月开始30天检修检修

木片紧张,成本太高等,停产检修木片紧张,成本太高等,停产检修因环境问题而彻底停产

4月30日因为疫情无限期关停

因市场条件恶化4月11停工2月二季度检修21天

合计

Canfor

NorthwoodIntercontinetal

年产针叶浆134.5万吨

减产4.8万吨

WestFraser

Cariboo

年产针叶浆35万吨

减产5万吨

PaperExcellence

Crofton

年产量34万吨

减产5300吨

Celgar

年产针叶浆42万吨

减产5.2万吨

加拿大

Mercer

NorthwoodGeorgePrince

NorthernPulp

项目彻底关停

Kruger

BromptonMill

ResoluteForest

年产75.6万吨

减产12.6万吨

Domtar黛美达

DrydenMill

年产270万吨

减产15.5万吨

约50万吨

连锁效应,合计影响产量约50万吨。

Suzano

MucuriMill1阔叶浆四季度停产检修9天

MucuriMill2阔叶浆三季度停产检修10天

年产148万吨减产3.65万吨

巴西Suzano阔叶浆四季度停产检修10天年产17万吨减产4660吨

•巴西:

阔叶浆主要供给地,由于新冠疫情的

TrêsLagoasMill1阔叶浆四季度停产检修10天

TrêsLagoasMill2阔叶浆四季度停产检修9天

年产325万吨减产8.9万吨

影响,本该在一、二季度停工检修的部分浆厂将检修延迟到三、四季度,因此出现了

Suzano旗下的GuaíbaII、AracruzMillA等十

余家浆厂集中检修现象,合计影响产量约40万吨。

•智利:

受到干旱、新冠疫情、检修等多种因素影响,合计影响纸浆产量约15万吨。

•此外,欧洲和美国的多个浆厂也因疫情被迫停产,预期合计影响纸浆产量约15万吨。

Veracel阔叶浆三季度停产检修10天年产56万吨减产1.53万吨

ElTresLagoas阔叶浆3月9日开始停产检修10天年产175万吨减产4.79万吨

KlabinPumaII阔叶浆3月23日项目暂停,四季度检修11天年产100万吨减产3.01万吨

合计约40万吨

MetsaKemi针叶浆9月14日至20日进行为期7天的年度检修年产61万吨减产1.17万吨芬兰芬欧汇川Pietarsaari软木和桦木浆因疫情爆发及检修需求,10月12日起三周停机年产80万吨减产4.62万吨

合计约5.8万吨

Ostrand化机浆因为火灾造成污染关停工厂1天年产90万吨减产2500吨瑞典PaperExcellenceNorthernPulp针叶浆1月开始彻底关停年产30万吨减产833吨

约0.4万吨

供给:

短期供给偏紧,中长期供给宽松

全球商品浆投产计划

☐

短期供给偏紧:

19-20年全球商品浆增量供应较少,合计仅230万吨;

叠加2020下半年南非大罢工、南美疫情爆发等原因导致20年供应减少130万吨,全球木浆供应较少。

我们判断木浆短期呈现供需紧平衡(库存消化良好)、价格有向上动力。

☐中期供给宽松:

考虑2021-2023年全球木浆新增产能体量较大,其中预期针叶浆分别新增80、50、

155万吨,阔叶浆分别新增360、

420、170万吨;

考虑部分规划产能难以落地(标红产能假设落地概率50%),我们估算2021-2023年实际新增产能分别约400、340、

165万吨;

此外叠加疫情、成本高

等原因带来的停机逐步恢复,预期行业出现供过于求。

p

中国显性库存约162万吨(68%分位),隐性库存约700-800万吨(历史高位),整体下降明显;

全球生产商库存处于历史低位。

•中国显性港口库存下降。

2021年1月底青岛港、常熟港、保定港木浆库存为84.5、

70.2、7.5万吨共计162.2万吨,处于历史

68%分位,较前期高点下降55万吨。

•

中国隐形库存相对偏高。

中国龙头企业在浆价低位、汇率下降等情况下大量备货,太阳、洁柔、仙鹤、恒安等20Q3库存同比增长均超20%;

根据推测,目前国内平均囤货时间约3-4个月,以此估算隐形库存约700-800万吨。

•全球生产商库存低于50%分位。

根据卓创数据库,2020年8月全球生产商的库存天数为46天,处于历史50%分位;

其中针叶浆库存天数为46天,阔叶浆库存为43天。

•欧洲港口仍处于历史相对高位。

2020年8月欧洲港口库存居于历史高位,港口木浆库存总计为181.8万吨,处于历史86%分位。

国内木浆港口库存

全球生产商库存

21年停机为20年1/2,22、

23年为20年1/3;

假设针叶

浆需求增量和缩量均约为整体需求的30%

阔叶浆(万吨)

2020

2021

2022

2023

产能扩张

140

360

315

85

停机检修

-65

-32

-22

综合供给增量

75

328

293

63

中国需求增量

210

273

238

欧美需求缩量

-140

-189

-168

其他国家需求增量

56

综合需求增量

126

供需关系

供需相对平衡

供需一般

☐木浆:

21年预期供需平衡,价格向上趋势延续至21Q4;

22-23年供需相对宽松,价格维稳。

由于20年意外停产造成的产

能短缺、以及19-20年木浆供给相对较少,预计20年木浆供需紧平衡;

21年新增供给较多,但主要为Q4投产(21年

Aruco的130万吨、Bracell的150万吨

等),实际新增产量较少,预计供需平衡延续至21Q4;

而22-23年考虑新增产能逐步落地,预计供需较为宽松。

☐针叶浆:

供需紧平衡延续。

针叶浆2019-2022年新增产能较少,而需求稳定成长,因此预期长期处于供需紧平衡状态。

☐阔叶浆:

22-23年供需宽松。

阔叶浆21年落地产量较少,供需相对平衡;

22年后均有大量新增产能兑现,预期需求难以消化,行业供需关系一般。

21年停机为20年1/2,22、23年为20年1/3;

假设阔叶浆需求增量和缩量均约为整体需求的70%

p根据HawkinsWright统计,全球针叶浆中间生产成本约510-520美元/吨、阔叶浆成产成本约420美元/吨,目前外盘针叶浆的报价在770美元/吨、阔叶浆在580美元/吨,明显超过全球成本线。

其中,加拿大由于木片成本高,是全球制浆成本最高的国家,针叶浆成本达580美元/吨、阔叶浆成本约450美元/吨,仍明显低于外盘浆报价,对应加拿大上市纸浆公司

ResoluteForest和CanforPulp的毛利率从2019年的24.8%和23.1%,上升至2020年三季度的28%和33%。

全球各国和地区的制浆成本曲线

加拿大三大上市纸浆公司的毛利率变动情况

升级会员

升级会员