财务报表分析81436.docx

《财务报表分析81436.docx》由会员分享,可在线阅读,更多相关《财务报表分析81436.docx(23页珍藏版)》请在冰豆网上搜索。

财务报表分析81436

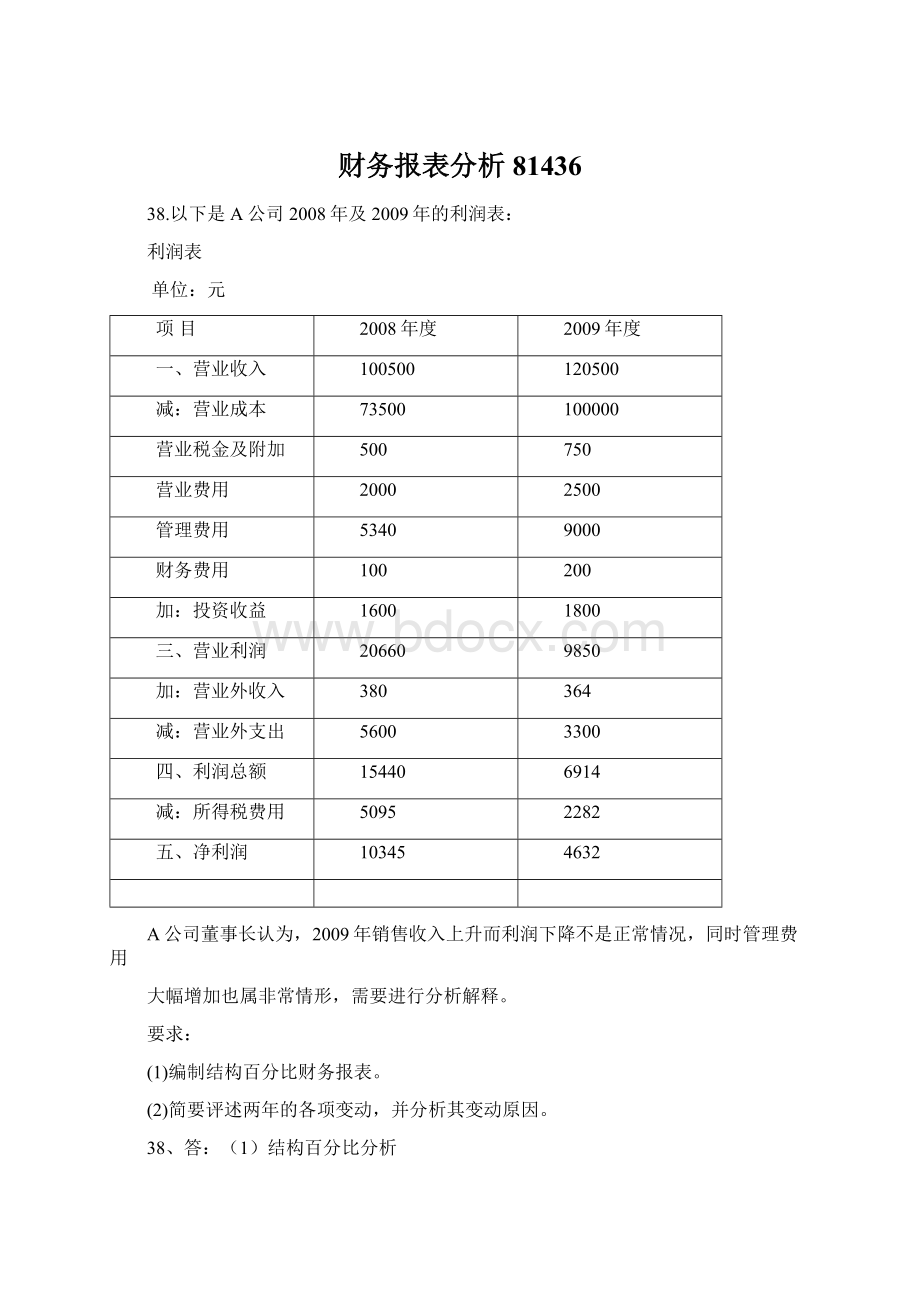

38.以下是A公司2008年及2009年的利润表:

利润表

单位:

元

项目

2008年度

2009年度

一、营业收入

100500

120500

减:

营业成本

73500

100000

营业税金及附加

500

750

营业费用

2000

2500

管理费用

5340

9000

财务费用

100

200

加:

投资收益

1600

1800

三、营业利润

20660

9850

加:

营业外收入

380

364

减:

营业外支出

5600

3300

四、利润总额

15440

6914

减:

所得税费用

5095

2282

五、净利润

10345

4632

A公司董事长认为,2009年销售收入上升而利润下降不是正常情况,同时管理费用

大幅增加也属非常情形,需要进行分析解释。

要求:

(1)编制结构百分比财务报表。

(2)简要评述两年的各项变动,并分析其变动原因。

38、答:

(1)结构百分比分析

项目

2008年度

2009年度

一、营业收入

100.00%

100.00%

减:

营业成本

73.13%

82.99%

营业税金及附加

0.50%

0.62%

营业费用

1.99%

2.07%

管理费用

5.31%

7.47%

财务费用

0.10%

0.17%

加:

投资收益

1.59%

1.49%

三、营业利润

20.56%

8.17%

加:

营业外收入

0.38%

0.30%

减:

营业外支出

5.57%

2.74%

四、利润总额

15.36%

5.74%

减:

所得税费用

5.07%

1.89%

五、净利润

10.29%

3.84%

(2)简要评述两年的各项变动,并分析其变动原因.

答:

通过以上的计算可以分析得出:

本年虽然营业收入上升,但营业成本较上年增长显著,从73.13%上升到82.99%,而管理费用也比上年增长较多,导致利润总额及税后净利润均比上年减少。

40、某公司2005年~2009年资产及销售额资料如下表所示:

货币单位:

元

项目

2005年

2006年

2007年

2008年

2009年

流动资产

15690

16400

22300

25100

26750

固定资产

2696

3513

3293

3464

3576

总资产

25775

27127

31250

34600

36342

销售额

6577

8426

9130

9818

10200

要求:

根据上述资料,完成下表并进行简要分析。

(计算结果保留整数)

项目

2005年

2006年

2007年

2008年

2009年

流动资产比率

固定资产比率

销售增长速度(环比分析)

该企业流动资产比率逐年上升,固定资产比率则逐年下降,这说明资产流动性提高了但是影响了销售增长速度,使得销售增长速度逐年减弱,虽然这种保守型的资产结构能够回避财务风险和经营风险,但是偏高的流动比率将会影响企业生产经营能力的扩大与改善,同时影响销售增长和企业获利水平。

46、某企业2008年与2009年产品销售收入与产品销售量、产品销售单价资料如下表所示:

项目

本年(实际指标)

上年(基准指标)

差异

销售数量(台)

销售单价(万元)

300

O.45

240

O.50

+60

-0.05

产品销售收入(万元)

135

120

+15

要求:

采用因素分析法计算并简要评价销售数量变动与销售单价变动对产品销售收入差异的影响。

基年产品销售收入=销售数量*销售单价=240*0.5=120万元

本年产品销售收入=销售数量*销售单价=300*0.45=135万元

销售数量变动对差异的影响:

(300-240)*0.5=30万元

销售单价变动对差异的影响:

300*(0.45-0.5)=-15万元

本年销售收入比上年销售收入增长了15万元,影响因素是:

(1)销售数量本年比上年增长60台,从而使得本年产品销售收入增长30万元,

(2)销售单价本年比上年下降0.05万元,从而使得本年产品销售收入减少15万元。

销售数量与销售单价对该公司销售收入总影响是增加了15万元。

12.在企业编制的会计报表中,反映财务状况变动的报表是(B)。

A现金流量表B资产负债表

C利润表D股东权益变动表

13.确定现金流量的计价基础是(D)。

A全责发生制B应收应付制

C收入费用配比制D收付实现制

2、营运资金是一个绝对指标,不利于企业不同企业之间的比较。

(对)

偿债能力分析

1.某企业库存现金5万元,银行存款78万元,短期可出售的债券投资95万元,待摊费用10万元,应收账款40万元,存货110万元,流动负债400万元。

据此,计算出该企业的现金比率为( A )

A.0.445B.0.545C.0.570D.0.845

2.财务分析的首要内容应当是(A)

A.会计报表解读B.盈利及偿债能力分析

C.营运及发展能力分析D.财务综合分析

3.按照偿付手段进行分类的流动负债种类是(A)

A.货币性和非货币性的流动负债

B.金额确定和金额需要估计的流动负债

C.融资活动形成和营业活动形成的流动负债

D.投资活动形成和融资活动形成的流动负债

4.影响企业短期偿债能力的主要因素是(D)

A.盈利能力B.销售收入

C.资产的结构D.资产的变现能力

5.企业的产权比率越低表明(C)

A.所有者权益的保障程度越高B.负债在资产总额中所占的比重越小

C.债权人的风险越小D.资本负债率越高

6.流动比率指标存在的主要缺陷包括(ABCD)

A该指标是一个静态指标

B未考虑流动资产的结构

C未考虑流动负债的结构

D易受人为控制

E易受企业所处行业的性质影响

7、流动资产和流动负债的比值被称为(A)。

A流动比率B速动比率

C营运比率D资产负债比率

8、可以分析评价长期偿债能力的指标是(A)。

.

A存货周转率B流动比率

C保守速动比率D利息保障倍数

9、要想取得财务杠杆效应,应当使全部资本利润率(A)借款利息率。

A大于B小于

C等于D无关系

10.现金类资产是指货币资金和(C)

A.存货B.短期投资净额

C.应收票据D.待摊费用

11.如果流动比率大于1,则下列结论成立的是(C)

A.速动比率大于1B.现金比率大于1

C.营运资金大于0D.短期偿债能力绝对有保障

12.经营活动净现金流量与负债总额之比可以衡量企业的(B)

A.还本能力B.付息能力

C.变现能力D.支付能力

13.一般而言,流动比率较高的行业是(B)

A.飞机制造企业B.商品流通企业

C.公用事业单位D.造船业

14.资产负债率指标的主要作用是(C)

A.分析企业偿还债务的物质保证程度

B.揭示企业财务状况的稳定程度

C.分析企业主权资本对偿债风险的承受能力

D.揭示企业全部资产的流动性

15.下列各项中,影响企业长期偿债能力的因素是(D)

A.流动资产的规模与质量B.企业经营活动现金流量

C.流动负债的规模与质量D.资产负债率及其的变动趋势

16.下列各项中,风险型资本结构的特点有(ACE)多选

A.权益资金较少而资产负债率较高B.资产负债率较低而权益资金较多

C.流动负债较多而长期负债较少D.长期负债较多而流动负债较少

E.资金成本较低而投资收益较高

17.甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。

则下列描述中,正确的有(ABCE)

A.由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数

B.甲、乙公司息税前利润均为100万元

C.甲、乙公司税前利润分别是100万元和90万元

D.甲公司利息保障倍数小于1

E.乙公司利息保障倍数大于1

18.在分析企业长期偿债能力时,对于债权人来说,企业融资结构中越多越好的项目是(AC)

A.资产B.流动负债

C.长期负债D.所有者权益

19.某企业2006年末有关资料如下:

总资产100万元,流动负债20万元,长期负债40万元,则该企业的产权比率为(C)

A.0.6B.0.67

C.1.5D.2.5

判断题:

1、酸性测试比率也可以被称为现金比率。

(错)

2、通常情况下,速动比率保持在1左右较好。

(对)

3、企业放宽信用政策,就会使应收帐款增加,从而增大了发生坏帐损失的可能。

(对)

1、某公司2006年流动资产为32086,000元,流动负债12618,000元,期末存货9550,000元;2007年流动资产20836,000元,流动负债12920,000元,期末存货540,000元。

要求:

1)计算公司2026年与2007年的速动比率;

2)若该公司所处行业速动比率一般为1.2,试对该公司的短期偿债能力作评价(

06年:

(32086000-9550000)/12618000=1.79

07年:

(20836000-540000)/12920000=1.57

因为06、07年的速动比率都高于行业平均水平1.2,所以该企业的短期偿债能力非常强。

4.A公司2008年年末和2009年年末的部分资料见下表:

单位:

元

项目

2008年

2009年

现金

4600

4000

银行存款

500000

10000

短期投资—债券投资

400000

460000

其中:

短期投资跌价准备

3000

3130

应收票据

45000

48000

应收账款

6450000

7340000

其中:

坏账准备

72000

-87000

存货

3030000

4230000

固定资产

23800000

38320000

其中:

累计折旧

-3280000

-3580000

应付票据

4489000

5890000

应交税金

412000

453000

预提费用

38000

43000

长期借款—基建借款

7981000

8982000

要求:

(1)计算该企业各年的营运资本;

(2)计算该企业各年的流动比率;

(3)计算该企业各年的速动比率;

(4)计算该企业各年的现金比率;

(5)将以上两年的指标进行对比,简要说明其短期偿债能力是否得到改善。

答案:

现金及现金等价物(库存现金+短期投资)=0.46+50+40-0.3=90.16

速动资产:

现金+银行存款+短期投资净额+应收票据+应收账款净额=732.46

流动资产:

速动资产+存货=732.46+303=1035.46

流动负债=应付票据+应交税金+预提费用=493.9

营运资本=流动资产-流动负债=1035.46-493.9=541.56

流动比率=流动资产/流动负债=1035.46/493.9=2.1

速动比率=速动资产/流动负债=732.46/493.9=1.48

现金比率=现金及现金等价物(库存现金+短期投资)/流动负债

=(0.46+50+40-0.3)/493.9=0.18

项目

2008年

2009年

营运资本

5415600

5615870

流动比率

2.10

升级会员

升级会员