中国宠物行业研究及市场分析文档格式.docx

《中国宠物行业研究及市场分析文档格式.docx》由会员分享,可在线阅读,更多相关《中国宠物行业研究及市场分析文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

空巢老人因为子女出去上学或工作,自己会养宠物;

刚刚进入职场的大学生,结了婚没有马上要小孩打算的,基本都养宠物。

这时又出现一个创业热潮,出现宠物O2O、宠物电商和智能硬件。

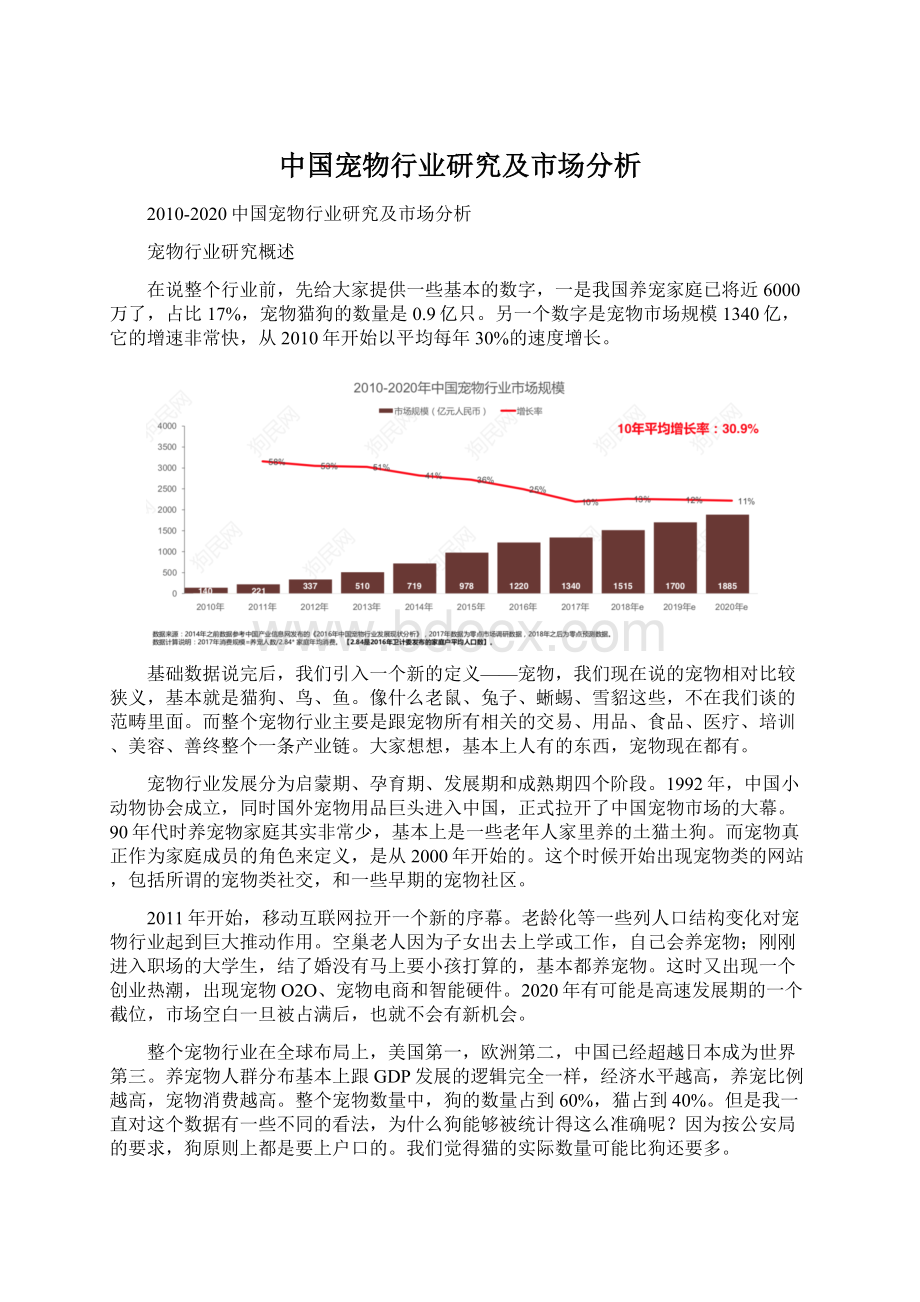

2020年有可能是高速发展期的一个截位,市场空白一旦被占满后,也就不会有新机会。

整个宠物行业在全球布局上,美国第一,欧洲第二,中国已经超越日本成为世界第三。

养宠物人群分布基本上跟GDP发展的逻辑完全一样,经济水平越高,养宠比例越高,宠物消费越高。

整个宠物数量中,狗的数量占到60%,猫占到40%。

但是我一直对这个数据有一些不同的看法,为什么狗能够被统计得这么准确呢?

因为按公安局的要求,狗原则上都是要上户口的。

我们觉得猫的实际数量可能比狗还要多。

在人均消费上,狗的消费的确比猫贵。

在这里面,大家在商品层面的消费占比会更高,差不多70%,主要就是吃喝拉撒睡和医药开销,服务包括美容、医疗和寄养。

服务层面,最核心的是宠物医疗,这是刚需。

其次是洗澡美容,这主要指的就是狗,因为猫的洗澡基本上能在家完成。

后面就是殡葬、训练和寄养。

养宠性别分布上,女生的比例确实更高。

但是男性的养宠比例也在提升,尤其是90后男性。

学历分布上,本科第一、专科第二,高中及硕士以上占的比例很小。

收入基本上处于6000左右。

从功能性的诉求上,宠物更加转向成家庭成员的角色。

消费渠道选择上,天猫占了将近90%,京东占30%,我们看到波奇、狗民和E宠商城是第二次宠物创业热潮的时候获得机构投资的项目。

在整个线上线下消费的商品中,线上占了70%多,这说明养宠家庭的数量非常庞大,而线上是非常好的触达方式。

而且大量的商品线上线下是同价的,所以不存在行业差价。

而线下商品的销售渠道占比中,宠物医院是最高的,这是因为宠物的医疗服务刚需是极强的。

其次是连锁宠物店,然后是社区宠物店,超市一般都是卖标准品,本身大家都是同价区别不大。

最后是花鸟鱼虫市场,这里主要集中一些活体的交易。

我们再看中外宠物行业对比。

全球市场保持5%的同比增长,对于一个发展大几十年的市场,每年还能保持5%的增长已经相当不错了。

因为它的体量非常大,全球宠物市场应该是万亿级市场。

全球养宠家庭占比中,前两名是美国和欧洲,中国因为基数大,增长速度快,现在已经超越日本已经成为第三。

虽然国内宠物保有量已经超1亿只,但人均宠物数只有0.07只,与发达国家相比仍低很多。

而日本的人均保有量已达到0.2只,这说明什么问题呢?

在日本,一人养多只宠物是一个非常有意思的社会现象,可能一个家庭会养3到4只猫或狗。

至于撸猫还是撸狗,我们看到狗始终排在第一,但猫隐藏的潜能非常大,可能没被统计出来。

美国是全球最大的宠物市场,每年市场规模600多亿美金,并保持4%到5%的增长。

几乎全球最好的宠物用品品牌多半都在美国,而且美国约69%家庭至少拥有一只宠物。

80年代时美国宠物数量已突破一亿只,21世纪时已超过1.6亿只。

所以美国宠物产业的爆发式增长其实是在80年代左右完成的,它起源比较早。

在美国,一个显然问题是房子的平均面积比国内大,所以养宠数量明显要比国内高。

其次,美国人喜欢自己动手做一些事情,所以很多服务都是在家里完成的,比如说洗个猫、洗个狗,或是剪个毛。

因此美国宠物产业中服务占比其实并没有我们想象中的高,反而是商品占的比例最高。

这是关于美国整个产业整合的分析。

想说明的一个问题是,宠物大店的占比是非常高的,他们的宠物连锁店承载了一个非常好的方式,就是将产品和服务叠加。

而超市只有产品,传统的零售商店就是我们街边的小店,类似于711。

所以,宠物大店是我们后面分析和讨论的重点。

我们看到在食品、保健品的消费份额上宠物大店的价值,这些大店都是线下的,不是线上的,差别很大。

医疗是绝对的刚需,它的占比将近过了一半。

它虽然频次相对不高,但是需求量非常旺盛。

食品也天然存在着非常高的比重。

美国人和欧洲人的习惯很像,两边基本没有特别大的差别。

日本是我们的邻居,是值得好好研究的对象。

我们现在的养宠的趋势、习惯,几乎完全是在复制20年前的日本。

不婚不育、老龄化,包括现在男女的性向趋近,导致大家对宠物的需求要大于对异性的需求。

我们再看一下行业的宏观总结,宠物数量庞大、增长迅速,消费基数非常大,同时我们发现,人均GDP达到8000美金的时候,整个行业出现爆发式增长。

第三,老龄化加速、人口结构调整、生活方式改变反而会促进宠物消费升级。

宠物行业产业链分析

整个宠物产业的结构包括上中下游。

上游基本是食品、药品、器械、活体和用品。

中游是流通,包括渠道仓储和运输。

下游基本上是医疗、美容、寄养、培训、社交、殡葬、媒体、工具、保险和赛事。

宠物食品是我国宠物行业最大的细分领域,2016年销售额达415亿人民币,占比34%。

海外品牌占据中国市场的70%。

国内宠物粮食中真正的好的粮食都是出口的,因为他都是按照订单往外走,所有在国内的都是授权生产,国内两个比较大的上市公司就是专门做宠物粮的OEM和ODM制作,所以我们现在几乎国内没有自己的独立品牌。

国内宠物食品代表企业有中宠股份、佩蒂股份、乖宝和山东路斯。

前两个主要是做代工的,乖宝被KKR战略投资了,山东路斯是中国目前代工企业中实力最强的,刚刚在新三板上市。

它曾经推出了自有品牌,但是效果不理想,所以又选择重新做代工。

我们看一下整个渠道流通的过程。

整个线上收入的占比中,有44.9%是经销商贡献的,31.5%是零售商贡献的,23.6%是消费者贡献的。

这个意思是说,当一袋猫粮或一袋狗粮标价100块钱,线上线下的零售价是一样的,都是100元。

最终消费者可能是从官网或品牌商那买的,也可能是从批发商、零售商那购买的。

电商成为品牌、代理商重点拓展渠道。

而零售商既是商品的销售方,同时它又是一个服务的提供方,所以我们特别看好零售商的价值。

宠物主粮的销售占比能够占到86%,美容洗护占比高达55%,这说明什么?

说明线下零售商的营收来源于两个最强的刚需和高频次的行为,一个是主粮销售,一个是美容洗护的服务。

这说明什么?

如果大家都是同价格销售的话,理论上讲,拿到越低的出货价利润空间越大,大家只能拼价格和数量,拼获客成本、配送成本和仓储成本。

在这个过程中,最后能成为赢家的只有大的电商平台,因为它的流量成本很低,仓储配送全部甩给第三方物流,而它赚到的利润其实非常高。

而所谓的批发商、分销商,理论上来讲赚的钱非常有限,且不具有复制性。

商品里面,主粮的交易量最大,但是主粮的毛利率居然是最小的几个之一,洗护反而是毛利非常高的。

这就能够说明一个很有意思的问题:

我们说零售商超过70%都能提供综合服务,而连锁门店模式发展的是最不好的,意味着这里面存在巨大的机会。

医疗是刚需,宠物医院开设的速度相对较高,但是这个门槛也高。

我想不是用品、器械和店址的问题,是从业人员太少了。

宠物行业投资现状及趋势

国内宠物医疗的代表企业有瑞鹏股份、瑞派股份、芭比堂、美联合众、艾贝尔和禾丰牧业。

瑞鹏和芭比堂是大家耳熟能详的,覆盖量比较大,成立时间也比较早。

芭比堂就是高瓴投的。

基本上投商品生产的在7个亿左右,流通的4.2个亿,医疗的将近4个亿,内容的只是千万,所谓内容就是做社区,做公号。

这个是一个非常有意思的表。

大家发现一个机会,在现有品牌主粮没有任何机会的情况下,可能辅粮、鲜粮是国内创业突破非常好的选择。

但是投鲜粮就一定能跑出来吗?

理论上讲,鲜粮本身不能放各种防腐剂添加剂,食物、食材的成本占比很高,对消费的时间、配送的周期要求又很高。

而且最大的问题是,怎么知道哪一家吃的是鲜粮还是主粮,怎样能够清晰的知道它的用户在哪?

所以基本上所有做鲜粮的都是通过微信公号的形式,因为他要找自己特定的消费群体。

中游渠道被投项目有E宠商城和奇溢自然。

但是谁能做出来呢?

真的不一定,先打个伏笔,待会儿有个案例分享给大家。

我们说投资机构是非常聪明的,一招投主粮,没机会就投鲜粮,一招就是投医疗。

在宠物医疗里,高岭和腾讯的布局就非常好。

下面是投资机构在宠物上游的产业布局,中游布局的项目明显比上游少很多,而下游简直是遍地开花,最近还有做猫沙盆、猫爬架的也纷纷获得投资。

所以整个2017年核心的投资关键词就是宠物主粮、宠物医院、宠物零食、电商、新零售。

而且宠物领域的融资很有意思,大部分都在Pre-A轮和A轮,极少数到B轮,所以这个说明这个行业还是处于早期跑马圈地的阶段,机会非常多。

为什么是现在?

其实前面都是背景介绍,这才是今天真正要分享的东西:

为什么是现在。

那么多投鲜粮的,为什么?

因为个性。

消费升级很重要的一点就是大家基于相似价值观聚到一起,形成特定的消费群体。

宠物食品的现象完全参考了消费升级的逻辑,所以才会出现那么多的鲜粮品牌。

医疗没有什么可说的,就是极其刚需,供需不平衡,专业人才缺口极大。

这是一个真正意义上的好机会和风口。

活体交易基本上都是家养的,别人家生了寄过来,真正通过渠道购买的比例其实很低。

第一,对于所谓纯种不纯种这个东西判断依据太少了,第二,这个不熟的人,特别担心买回来带病的,信任度很难建立起来。

服务也是现在增长特别快的,尤其是洗澡、美容服务。

还有就是渠道,这是一个空白。

因为我们刚才说连锁做得非常差,现在全国有5900多万个养宠家庭,只有将近8万家宠物店在进行服务。

接下来说医疗。

首先医疗本身壁垒特别高,开医院不难,无非是场地和设备,但医生这一端是解决不了的问题。

还有就是药品,中国养宠数量急聚增长的时候,很多药品脱销了,尤其是很多疫苗。

所以医院只是这个事情的承载平台,真正的问题是人员和药品的供给。

宠物医生的培训如果能像IT培训一样标准化,我觉得理论上讲是有机会的。

活体繁殖和交易的问题在于,信任度建立非常难。

是否有病、是否家族遗传,这个东西确认起来很麻烦。

宠物服务的连锁化标准化是真正的机会。

渠道方面,单纯的线上我觉得价值不大,除非你能拿到最低的价格。

最后给大家分享一个我们参与投资的项目——宠知道。

它是36氪氪空间第五期的入孵项目,是针对现有线下的宠物店做SaaS赋能和B2B赋能的服务商。

创始人通过市场调研发现,社区宠物店白天都特别闲,一到晚上就灯火通明。

因为大家一般是下班后拉着猫狗过来洗剪吹。

他们做了一个SaaS系统,根据洗护的流程、时间、工序做成一个标准化算法,嵌在微信公众号中。

线下用户提前可以预约,不用排队。

这样做最大的价值是防止扎堆,通过合理的时间和价格调配,把原来晚上扎堆的用户从早上9点一直延续到晚上10点。

现在京津冀地区1500家宠物店上了他的系统,平均洗护量增加了30%以上。

这个过程中,洗剪吹只是宠物店获取用户的方式,真正高利润的是宠物商品、主粮、玩具这些。

因为要洗剪吹,顺手完成了线下的消费。

而目前零售商实际是从批发商拿货的,批发商从总代拿货,这里有一个三级代理体系。

他们就去跟品牌商谈,拿到全国总代的价格,然后他就利用他的B2B服务,与这些零售商直接签约。

这就是刚才说的市场缺口。

对用户来说,宠物粮能吃半个月到一个月,医院平均一年去两次。

在所有宠物行业中,只有洗护是最高频的,一到两周一次。

所以他通过洗护作为一个切口,在这个过程中搭售相关的商品,不断帮这些宠物店赋能。

最近他们刚刚开了第一家的线下宠物店,除了选址是店主和他们一起完成的,从装修到摆设到陈列,到洗剪吹师傅的供给,到所有货品的供应,全套流程都是他们做的。

这个是我们看到的非常有意思的不同的打法。

原来SaaS还收费,现在直接免费使用,成了一个非常好的获客渠道和手段。

现在他们一个月流水将近300万元,刚刚完成了Pre-A轮融资,是ofo小黄车的投资方唯猎资本投的。

升级会员

升级会员