我国生猪养殖行业综合发展态势图文深度调研分析报告Word文档下载推荐.docx

《我国生猪养殖行业综合发展态势图文深度调研分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《我国生猪养殖行业综合发展态势图文深度调研分析报告Word文档下载推荐.docx(19页珍藏版)》请在冰豆网上搜索。

《畜禽规模养殖污染防治条例》

国家第一部专门针对畜禽养殖污染防治的法规性文件,明确了禁养区划分标准、适用对象(畜禽养殖场、养殖小区)、激励和处罚办法。

2015

新《环境保护法》

畜牧养殖行业进入了环保高压期,轻则被罚款整改,重则被停产拆迁。

《水污染防治行动计划》

科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。

《关于促进南方水网地区生猪养殖布局调整优化的指导意见》

南方水网地区到2020年500头以上出栏规模的猪场要达到70%以上。

2016

《土壤污染防治行动计划》

强化畜禽养殖污染防治,到2020年,规模化养殖场、养殖小区配套建设废弃物处理设施比例达到75%以上。

《环境保护税法》

对排放应税污染物的规模化养殖场征收环保税。

《关于促进南方水网地区生猪养殖布局调整优化的指导意见》要点

地区

区域范围

现状

主要任务

珠江三角洲水网区

广东16个生猪主产县

超出土地承载能力

减量为主,实行总量控制

长江三角洲水网区

上海、江苏、浙江29个生猪主产县

发展空间不大

稳定现有存栏量

长江中游水网区

安徽、江西、湖南、湖北49个生猪主产县

接近土地承载能力

尽快完成禁养区划定,加快退出禁养区生猪养殖规模

淮河下游水网区

江苏、山东29个生猪主产县

仍有较大发展空间

适度承接苏南、苏中地区的产业转移

丹江口岸区

河南、湖北10个生猪主产县

总体平衡

加大规模养殖改造升级力度

地方政府层面,广东、山东、浙江、福建等地重拳出击整治养殖业污染,截至目前,全国已有二十多个省份执行了禁养、限养的区域划定规划,使现有的大量养猪场被迫关停清拆。

据农业部预计,在全国范围的中小养殖场清退潮中,仅2015年即有近500万散养户退出畜禽养殖业。

全国部分地区清理整治养猪场情况

省份

山东

《山东省畜禽养殖粪污处理利用实施方案》

2017年,依法完成禁养区内畜禽养殖场(小区)和养殖专业户的关闭或搬迁

广东

《广东省水污染防治行动计划实施方案》

2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,珠三角区域提前一年完成。

浙江

《浙江省畜禽养殖污染防治办法》

禁养区内不得有畜禽养殖活动;

已有的畜禽养殖场(养殖小区)、养殖户,限期转产转业、搬迁、关闭;

限养区内应当严格控制畜禽养殖总量,削减污染物排放总量,不得超过畜禽养殖总量要求新建、改建和扩建畜禽养殖场(养殖小区)

福建

《福建省水污染防治行动计划工作方案》、《关于进一步加强生猪养殖面源污染防治工作六条措施的通知》

2015年底前,基本关闭拆除可养区内存栏250头以下、未提出改造方案或改造后仍不能达标排放的生猪养殖户;

2016年底前,全面完成存栏5000头以上生猪规模养殖场标准化改造;

2018年底前,全面完成可养区内生猪规模养殖场标准化改造,确保“十三五”全省生猪年出栏总量控制在2000万头以内。

广西

《关于广西畜禽规模养殖污染防治工作方案》

2017年底前,制定禁养区内畜禽养殖场的拆迁计划,落实养殖场关停拆迁补助,确保2018年底前禁养区内的所有养殖场全部关闭或拆除。

江苏

《江苏省水污染防治工作方案》

2016年年底前全部完成禁养区关闭搬迁工作;

自2016年起,新建、改建、扩建规模化畜禽养殖场(小区)要实施雨污分流、粪便污水资源化利用。

到2017年、2020年规模化养殖场(小区)治理率分别达到60%、90%。

江西

《2016年全省畜禽养殖污染专项整治行动方案》

2016年底完成畜禽养殖“三区”划定或调整,推进禁养区内畜禽规模养殖场的关闭或搬迁等退养工作,80%以上畜禽规模养殖场配套建设粪便污水贮存、处理、利用设施,严格执行环境影响评价。

辽宁

《辽宁省水污染防治工作方案》

2016年底前,完成全省畜禽养殖禁养区划定。

2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。

自2016年起,新建、改建、扩建规模化养殖场(小区)要实施雨污分流、粪便污水资源化利用。

另外,愈加严苛的环保监管使环保成本在生猪养殖成本中的占比显著增加。

新建的规模养殖户必须配备污水处理设备,已建的养猪企业也要逐步进行环保改造。

对于中小规模的养殖场,每头出栏商品肥猪的环保投入成本可能需要近百元,这大大提高了行业准入门槛。

2013年生猪养殖成本结构

2016年生猪养殖成本结构

当前,我国生猪养殖的规模化程度仍然较低,2015年出栏规模在500头以上的猪场数量占比仅为1%,国内最大的养猪企业温氏股份的生猪出栏量的市场份额不到3%,因此行业集中度还有很大提升空间。

我们认为,生猪养殖行业的标准化和规模化是一个大趋势,对于中小型养猪场来说,其生存的空间会越来越小。

大型养猪场靠更低的养殖成本、更高水平的养殖技术、更优质的肉品以及更完善的产业链,会逐渐吞并或者挤压中小养猪场。

农业部发布的生猪生产“十三五”规划,明确提出了2020年出栏500头以上的规模养殖比例要从2014年的42%提升至52%。

因此我们认为,未来10年将是中国养猪业规模化发展的黄金时期。

中美生猪养殖对比

类别

中国

美国

养猪场/户数量(家)

4000多万

约7万

出栏量(头)

7亿多

1亿多

规模养猪场出栏量占比

42%

98%

出栏量CR5

4%

30%

近几年来,养殖链上下游的上市企业纷纷加快扩张或者布局生猪养殖业务,正是国内养猪业规模化进程加速的验证。

对于上市养猪企业而言,依靠已有的资本优势和猪价景气行情带来的充沛现金流,规模扩张恰逢其时;

另外,多家上市饲料企业也加快将业务往产业链下游延伸,跑马圈地大力发展养殖业,谋求产业链一体化运营。

主要上市农牧企业的养殖规模扩张计划

企业

规模扩张计划

2016E

2017E

温氏股份

养殖出栏量保持每年10-20%的增速,未来生猪出栏量达5000万头

1713

1950

雏鹰农牧

持续扩张,2018年规划产能1000万头

247

320

牧原股份

加快设立养猪子公司完善全国布局

311

450

正邦科技

将生猪养殖作为公司核心业务大力扩张

226

300

大北农

推动养猪大创业,6年内拟投资120亿完成600万头生猪产业项目

40

80

新希望

未来3-5年投入88亿元加码生猪养殖业务

100

200

天邦股份

收购汉世伟、艾格菲、CG、MOFA

58

120

金新农

参、控股多家养殖企业,2020年生猪出栏目标600万头

90(参股)

150(参控股)

唐人神

拟收购龙华农牧,未来拟投资90亿元升级生猪产业

25

60

海大集团

自养生猪

35

禾丰牧业

在河北张家口、安徽利辛县投资生猪产业化项目

/

20

天康生物

未来5年投资15亿元完成100万头出栏规模

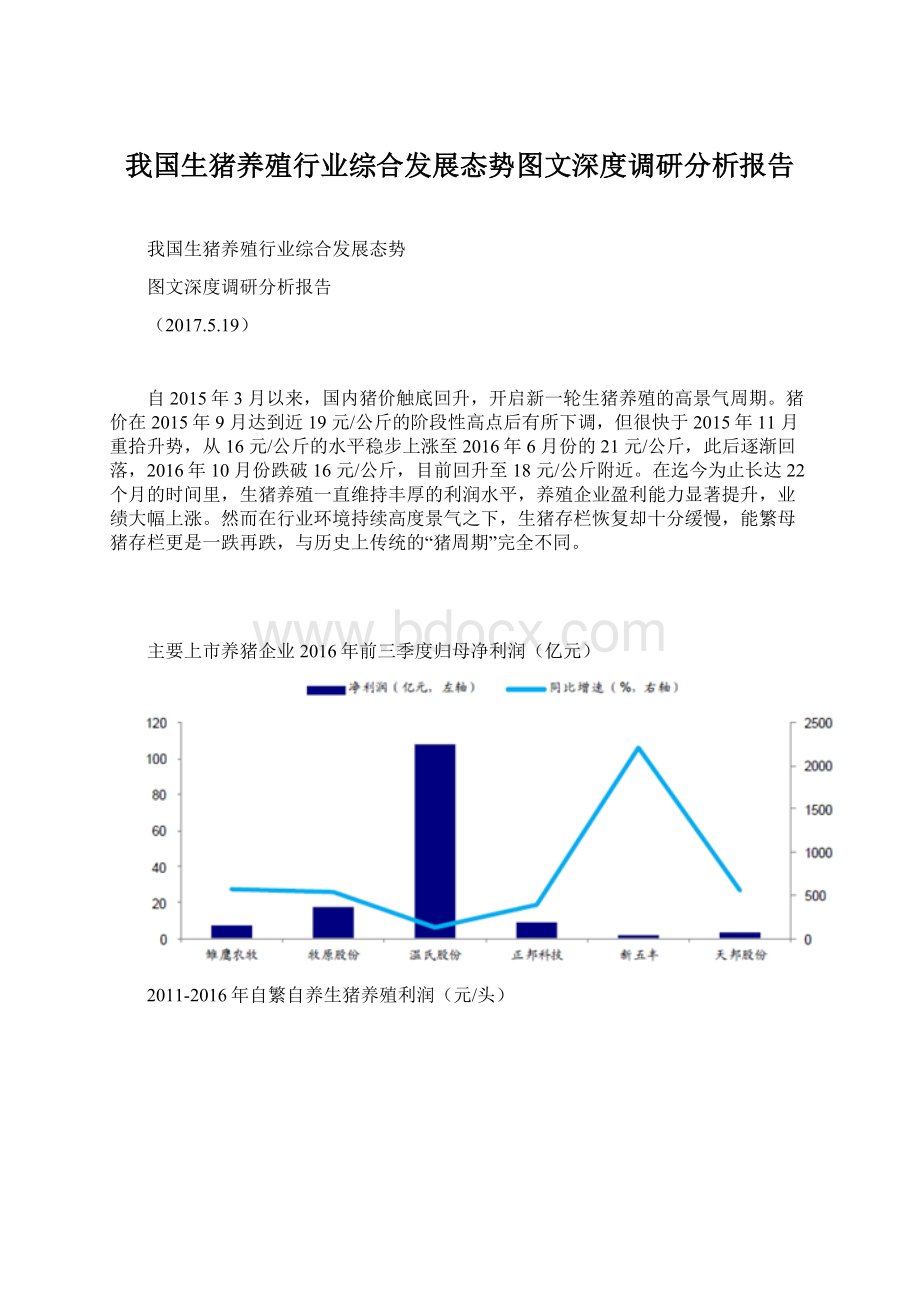

猪价的走势牵动着万千养殖户的生产生活,也关系着社会大众的日常消费。

过去十年中,我国经历了两个完整的猪周期,当下则正处于第三个周期之中。

过去十年的猪周期

开始时间

结束时间

持续时间(月)

上行最高点(元/公斤)

上行(月)

涨幅(%)

下行最低点(元/公斤)

下行(月)

跌幅(%)

2006.5

2010.4

47

17.5

23

183.1

9.5

24

45.7

2014.4

48

19.9

17

106.1

10.5

31

47.5

至今

33

21.2

102.9

15.9

13

33.3

与其他市场化商品价格一样,供需关系是生猪价格变化的主导因素,但是影响生猪供给的因素多且复杂,较难判断猪价走势的周期性拐点,加之生猪生长周期较长,对最高点和最低点时点来临的准确预测则更为困难。

尤其是这一轮猪周期以来,行业的环保压力对供给面形成了持续的缩减压力,整体市场趋势的变化已经不能用过去的经验和标准来衡量。

猪价历史走势(元/公斤)

育种作为生猪养殖的基础环节,是决定养殖企业竞争力高下的重要因素。

国外较早构建了先进、系统的育种体系,种猪的生产性能相较于我国具有较明显的优势。

近几十年来,我国的曾祖代种猪主要来自于国外,其中加拿大、美国、丹麦和法国是主要的来源国。

我国进口种猪数量在2013年达到高峰,此后由于猪价行情低迷,新建养殖场减少,加之合资原种猪场的组建,引种数量大幅缩减。

国内的商品肥猪,除了少数地方猪种,多为外来种猪的后代。

因此,曾祖代种猪的引种量从源头上决定了未来生猪行业产能的规模。

从曾祖代到二元母猪的传导大约需要2年左右时间,虽然中间有若干配种、生产环节以及其他多种因素的扰动,但自2014年至今外来种猪量的下滑,预示着未来几年的行业整体产能将显著低于2015年之前。

2016年曾祖代引种情况

入境时间

国内引种企业

引种数量(头)

进口国

2016.3

北京养猪育种中心

880

加拿大

2016.4

海南罗牛山新昌种猪有限公司

983

丹麦

2016.6

中粮肉食(江苏)有限公司

998

2016.7

PIC种猪改良中国公司

105

2016.9

加拿大海波尔公司

2016.10

武汉中粮肉食品有限公司

513

中裕种猪(东台)有限公司

92

肇庆市美加宝畜牧有限公司

2016.11

烟台福祖畜牧养殖有限公司

920

法国

丰镇市大红门农牧科技公司

603

吉林红嘴种猪繁育有限公司

154

吉林省世纪生态农业开发有限责任公司

2016.12

约100

总计

5746

-

曾祖代种猪进口量(头)

能繁母猪的存栏数量是决定生猪养殖周期的前瞻性指标。

由于生猪繁育的生理周期,当年能繁母猪的存栏基本就决定了未来一年的生猪供应量,因此其实际上是生猪养殖行业的在产产能。

能繁母猪的存栏变动会对未来猪价产生滞后的影响。

另一方面,二元母猪的价格也是养殖户补栏积极性的一个风向标。

我们对过去4年二元母猪和生猪的价格进行了比较分析,发现二元母猪价格的走势与生猪价格的波动有比较准确的对应关系:

2013年5月、2014年6月、2015年4月的母猪价格低点,分别对应2014年8月、2015年8月、2016年6月,中间的传导时间大约为14-15个月。

对于自繁自养的养殖户,一般会外购4月龄的后备母猪,再饲养4个月后进入配种期,此后经过4个月的怀孕期后产下仔猪,再经过5-6个月的育肥出栏上市。

从后备母猪补栏到生猪出栏,整个时间跨度约13-14个月,与上述母猪价格传导至生猪价格的时间基本一致。

二元母猪价格的走低往往意味着补栏积极性的下降,因此在关注母猪存栏变动的同时,母猪价格的变化也是值得关注的因素。

母猪价格与生猪价格的对应关系(元/公斤)

生猪养殖流程

仔猪的供应直接取决于能繁母猪的产能,但同时也受养殖水平(如PSY)、疫病等的影响。

仔猪供应量的不足将推高仔猪价格,进而推升生猪价格。

同时,仔猪价格也是补栏积极性的一个指标,2016年二季度末三季度初出现“千元仔猪”,正是猪价高企下养殖户积极补栏的反映。

但是对于外购仔猪的养殖户而言,一旦育成后的肥猪价格并不理想,较高的外购仔猪成本则意味着养殖亏损。

2016年二季度以来,仔猪价格的下跌尤其明显,这既表明了仔猪成活率较高、供应量较大,也反映出补栏积极性大幅下降,折射出养殖户普遍不太看好春节以后猪价的预期。

但总体而言,仔猪价格和生猪价格的同步联动性较强,并不是预测生猪价格的最佳指标,更多地是对短期市场情绪的一个反映。

仔猪供应量

我国饲料原料价格普遍高于国际市场,而养殖水平落后于欧美国家,致使国内猪价长期高于欧美国家猪价。

另外,我国是世界猪肉消费第一大国,在消费基础庞大、国内价格不具优势的情况下,成本更低、品质较好的国际猪肉生产商自然会瞄准我国猪肉市场。

去年以来,我国进口猪肉节节攀升。

海关数据显示,2016年我国进口猪肉总量达162万吨,进口量同比增长108%,达历史新高。

玉米国内外价格差距较大(元/吨)

进口猪肉价格优势明显(元/公斤)

进口猪肉量(吨)

为了减少猪周期的波动性,我国政府在2007年建立了世界上第一个国家储备猪系统,由商务部在全国各省市设置活猪储备和冻肉储备,分为中央储备和地方储备两部分,是应对突发事件、平抑肉价波动的重要手段。

如果市场价格太低或者太高,政府将会从市场上收购猪肉或者拍卖储备猪,但总计储备量不到50万吨。

我国年均猪肉消费量在5000万吨以上,不管是进口肉还是国储肉,对猪价的中期走势的实质影响相对有限。

但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

从猪肉的终端需求结构来看,可分为家庭需求、餐饮需求、企业需求和机关组织需求几个部分,其中家庭需求是主要的消费渠道。

近年宏观经济下行,居民可支配收入增速减缓压制了家庭猪肉需求的增长,同时实体经济增速放缓,工厂、工地食堂等企业集团消费对猪肉的需求减少,餐饮消费的景气度也不高,因此如前文所述,国内猪肉消费总量已经进入平稳期,未来增长空间有限。

此外,随着饮食结构的多元化,肉类消费也呈现出多元化的特征,间接影响了猪肉的消费。

2016年,我国猪肉产量占肉类总量的比重从2014年的66.4%、2015年的63.4%下降至历史最低的62.1%,未来可能还将继续走低。

生猪需求具有较强的季节性,一般来说,肉类消费在天气寒冷的秋冬季相对较多,而在炎热的夏季消费相对疲软;

另外,重大节假日对猪肉消费的刺激更为明显,比如中秋国庆假期,以及春节前后,我国有着南方制作腊肉、北方杀年猪的传统,会对猪肉消费形成明显的拉动。

从屠宰量的月份变动可以看出,每年的12月、1月的屠宰量均明显高于其他月份,而春节后则因普遍为需求淡季,屠宰量也相应地下降幅度较大,这是对猪肉消费季节性波动的直接反映。

长期来说,随着居民生活水平的提高,节日肉类消费的习惯也有变淡的倾向。

国内猪肉年产量(万吨)

生猪定点屠宰企业屠宰量(万头)

升级会员

升级会员