王化成财务管理学讲义.doc

《王化成财务管理学讲义.doc》由会员分享,可在线阅读,更多相关《王化成财务管理学讲义.doc(99页珍藏版)》请在冰豆网上搜索。

☞☞课堂讲义

第一节 企业财务管理的概念

一、企业资金运动存在的客观基础

资金(P2正2行):

是再生产过程中物资价值的货币表现、运动着的价值,是物资的价值方面,个人财产不是资金。

不能以货币表现不具有价值的物品不叫资金。

资金运动:

物资的价值形态变化。

在企业生产经营过程中,物资不断地运动,其价值形态也不断地发生变化,由一种形态转化为另一种形态,周而复始,不断地循环,形成了资金的运动。

物资价值的运动就是通过资金运动的形式表现出来的。

所以,企业,的生产经营过程,一方面表现为物资运动(从实物形态来看),另一方面表现为资金运动(从价值形态来看)。

企业资金运动以价值的形成综合地反映着企业的生产经营过程。

企业的资金运动,构成企业经济活动的一个独立方面,具有自己的运动规律,这就是企业的财务活动。

社会主义企业资金运动存在的客观基础,是社会主义的商品经济。

财务活动:

企业资金运动、构成企业经济活动的一个独立方面,具有自己的运动规律,就是财务活动。

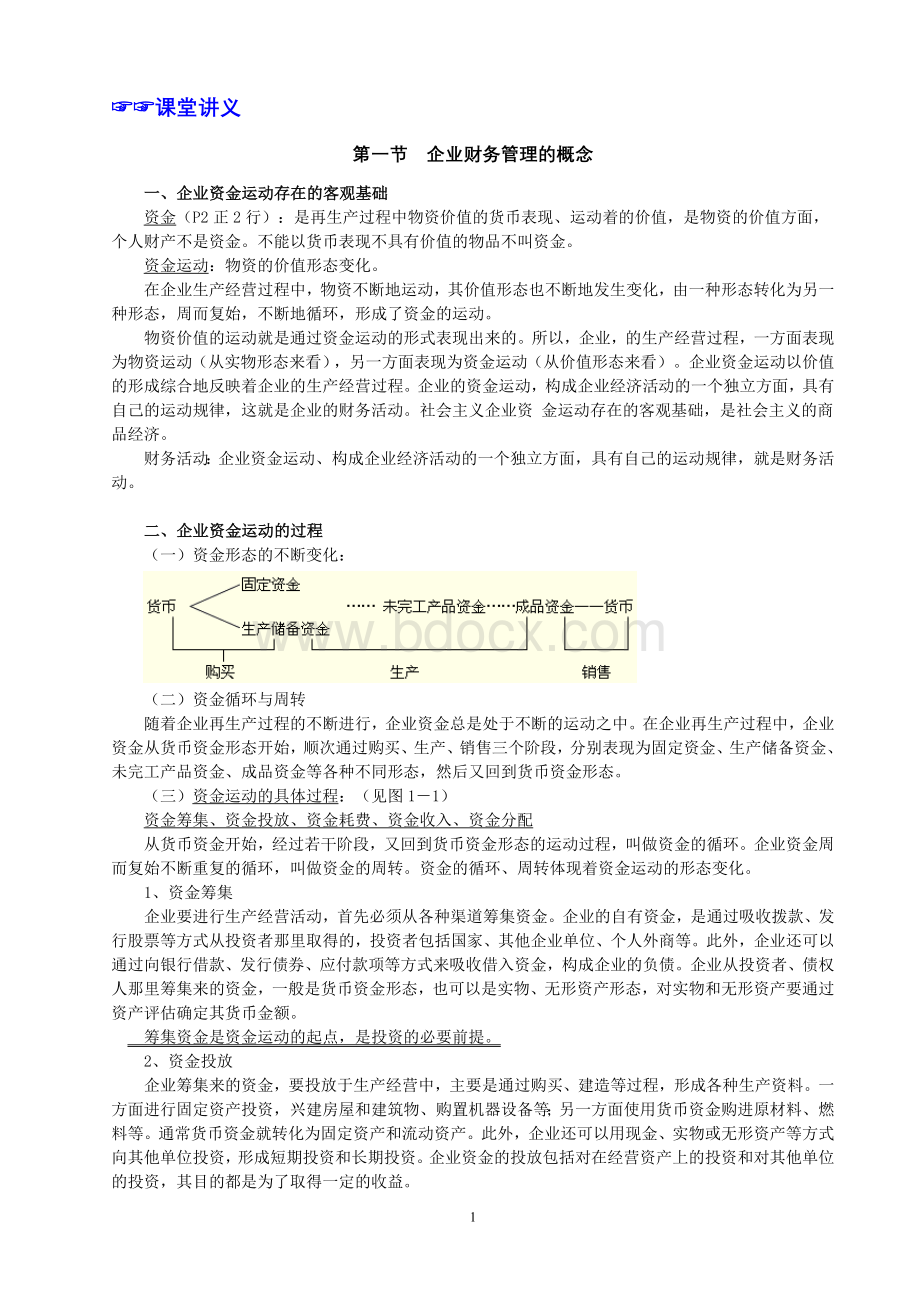

二、企业资金运动的过程

(一)资金形态的不断变化:

(二)资金循环与周转

随着企业再生产过程的不断进行,企业资金总是处于不断的运动之中。

在企业再生产过程中,企业资金从货币资金形态开始,顺次通过购买、生产、销售三个阶段,分别表现为固定资金、生产储备资金、未完工产品资金、成品资金等各种不同形态,然后又回到货币资金形态。

(三)资金运动的具体过程:

(见图1-1)

资金筹集、资金投放、资金耗费、资金收入、资金分配

从货币资金开始,经过若干阶段,又回到货币资金形态的运动过程,叫做资金的循环。

企业资金周而复始不断重复的循环,叫做资金的周转。

资金的循环、周转体现着资金运动的形态变化。

1、资金筹集

企业要进行生产经营活动,首先必须从各种渠道筹集资金。

企业的自有资金,是通过吸收拨款、发行股票等方式从投资者那里取得的,投资者包括国家、其他企业单位、个人外商等。

此外,企业还可以通过向银行借款、发行债券、应付款项等方式来吸收借入资金,构成企业的负债。

企业从投资者、债权人那里筹集来的资金,一般是货币资金形态,也可以是实物、无形资产形态,对实物和无形资产要通过资产评估确定其货币金额。

筹集资金是资金运动的起点,是投资的必要前提。

2、资金投放

企业筹集来的资金,要投放于生产经营中,主要是通过购买、建造等过程,形成各种生产资料。

一方面进行固定资产投资,兴建房屋和建筑物、购置机器设备等;另一方面使用货币资金购进原材料、燃料等。

通常货币资金就转化为固定资产和流动资产。

此外,企业还可以用现金、实物或无形资产等方式向其他单位投资,形成短期投资和长期投资。

企业资金的投放包括对在经营资产上的投资和对其他单位的投资,其目的都是为了取得一定的收益。

投资是资金运动的中心环节,它不仅对资金筹集提出要求,而且是决定未来经济效益的先天性条件。

3、资金耗费

在生产过程中,生产者使用劳动手段地劳动对象进行加工,生产出新产品,与此同时耗费各种材料,损耗固定资产,支付职工工资和其他费用。

在购销过程中也要发生一定的耗费。

各种生产耗费的货币表现就是产品等有关对象的成本。

成本是生产经营过程中的资金耗费。

这样,企业所耗费的固定资金、生产储备资金、用于支付工资的资金,先转化为未完工产品资金、随着产品制造完成,再转化为成品资金。

在发生资金耗费的过程中,生产者创造出新的价值,包括为自己劳动创造的价值和为社会劳动创造的价值。

所以,资金的耗费过程又是资金的积累过程。

资金耗费是资金运动的基础环节,资金耗费水平是影响企业利润水平高低的决定性因素。

4、资金收入

在销售过程中,企业将生产出来的产品发送给有关单位,并且按照产品的价格取得销售收入。

资金收入是资金运动的关键环节,它不仅关系着资金耗费的补偿,更关系着投资效益的实现。

收入的取得是进行资金分配的前提。

5、资金分配

企业所取得的产品销售收入,要用以弥补生产耗费,按规定缴纳流转税,其余部分为企业的营业利润。

营业利润和投资收益、其他净收入构成企业的利润总额。

利润总额首先要按国家规定缴纳所得税,税后利润要提取公积金和公益金,分别用于扩大积累、弥补亏损和职工集体福利设施,其余利润作为投资收益分配给投资者。

资金分配是一次资金运动过程的终点,又是下一资金运动过程开始的前奏。

(此图重点掌握)

三、企业资金运动形成的财务关系

(一)定义P5

财务关系,就是指企业在资金运动中与各有关方面发生的经济关系。

(二)具体表现

1、企业与投资者和受资者之间的财务关系

企业从各种投资者那里筹集资金,进行生产经营活动,并将所实现的利润按各投资者的出资额进行分配。

企业还可以将自身的法人财产向其他单位投资,这些被投资单位即为受资者。

投资者可以从被投资企业分得投资收益。

企业与投资者、受资者的关系,即投资与分享投资收益的关系,在性质上属于所有权关系。

处理这种财务关系必须维护投资、受资各方的合法权益。

2、企业与债权人、债务人、往来客户之间的财务关系

狭义最典型的债权人:

银行

债务人:

欠企业账款的人。

往来客户包括企业的供应商、企业的顾客。

企业与债权人、债权人、购销客户的关系,在性质上属于债权关系、合同义务关系。

处理这种财务关系,必须按有关各方的权利和义务保障有关各方的权益。

3、企业与税务机关之间

企业应按照税法的规定缴纳各种税款,包括所得税、流转税和计入成本的税金。

国家以社会管理者的身份向一切企业征收的有关税金,是国家财政收入的主要来源。

企业及时足额地纳税,是生产经营者对国家应尽的义务,必须认真履行。

企业与税务之间的财务关系反映的是依法纳税和依法征税的税收权利义务关系。

4、企业内部各部门之间

在实行内部经济核算制和经营责任制条件下,企业内部各单位都有相对独立的资金定额或独立支配的费用限额,各部门、各单位之间提供产品的劳务要进行计价结算。

这样,在企业财务部门同各部门、各单位之间,各部门、各单位相互之间,就要发生资金结算关系,它体现着企业内部各单位之间的经济利益关系。

5、企业与职工

企业要用自身的产品销售收入,向职工支付工资、津贴、资金等,从而按照职工提供的劳动数量和质量进行分配。

这种企业与职工之间的结算关系,体现着职工个人和集体在劳动成果上的分配关系。

企业资金运动及其所形成的经济关系,就是企业财务的本质。

四、财务管理的内容和特点

(一)定义

财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是组织企业财务活动、处理企业财务关系的一项经济管理工作,是企业的重要组成部分。

(二)特点

财务管理利用资金、成本、收入等价值指标,来组织企业中价值的形成、实现和分配,并处理这种价值运动中的经济关系。

所以财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理。

(三)内容

1.灵敏度高

企业的财务状况是经常变动着的,具有很强的敏感性。

各种经济业务的发生。

特别是经营决策的得失、经营行为的成败,会及时在财务状况中表现出来。

2.涉及面广

财务管理与企业的各个方面具有广泛的联系。

企业购、产、销、运、技术、设备、人事、行政等各部门业务活动的进行,无不伴随着企业资金的收支,财务管理的触角就必然要伸向企业生产经营的各个角落。

3.综合性强。

财务管理能综合反映企业生产经营各方面的工作质量。

以价值形式表现出来的财务状况和经营成果具有很强的综合性。

资金、成本、利润等价值指标,能全面系统地反映各种财产物资的数额、结构和周转情况,反映企业各种人力消耗和物资消耗,反映各种营业收入和非营业收入及经济效益。

透过财务信息把企业生产经营的各种因素及其相互影响综合全面地反映出来,并有效地反作用于企业各方面的活动,是财务管理的一个突出特点。

第二节 财务管理的目标

一、作用与特征

(一)作用(导向、激励、凝聚、考核)

1.导向作用

理财目标的作用首先就在于为各种管理者指明方向。

2.激励作用

3.凝聚作用

4.考核作用

(二)特征(相对稳定性、可操作性、层次性)

1.财务管理目标具有相对稳定性。

财务管理目标作为人们对客观规律性的一种概括,总的说来是相对稳定的。

2.财务管理目标具有可操作性。

(1)可以计量。

(2)可以追溯。

(3)可以控制。

3.财务管理目标具有层次性。

财务管理目标按其涉及的范围大小,可分为总体目标和具体目标。

二、财务目标的不同观点

(一)经济效益最大化

以提高经济效或经济效益最大化作为理财目标的总的思路,是有客观依据的。

提高经济效益是我国经济发展的重要目标之一,企业财务管理目标理应体现这一要求。

作为微观价值管理的财务管理对于提高经济效益具有不可推卸的责任和无可替代的功能。

提高经济效益作为一种定性的要求,无疑是合理的,但是这一要求支缺少可操作性。

对它不能进行计量,难以进行控制,也难以追溯有关单位和人员的责任。

经济效益最大化可以作为理财目标的总思路,却不能代替付诸实践的理财目标。

(二)利润最大化

利润最大化一般是指企业税后利润总额的最大化。

利润的含义:

优缺点

(1)利润最大化中的利润额是一个绝对数,它没有反映出所得利润额同投入资本额的关系,因而不能科学地说明企业经济效益水平的高低,不便于在不同的时期、不同企业之间进行比较。

(2)如果片面强调利润额的增加,不可能使得企业产生追求短期利益的行为。

(三)

权益资本利润率全面地反映了企业营业收入、营业费用和投入资本的关系、投入产出的关系,能较好地考核企业经济效益的水平。

(四)股东财富最大化

按照现代委托代理学说,企业经营者应最大限度地谋求股东或委托人的利益,而股东或委托人的利益则是提高资本报酬,增加股东财富。

股东财富最大化的评价指标主要是股票市价或每股市价。

它反映着资本和利润之间的关系;它受预期每股盈余的影响,反映着每股盈余的大小和取得的时间;受企业风险大小的影响,可以反映每股盈余的风险。

(五)企业价值最大化(P15)

企业价值最大化缺陷:

难以计量。

综上所述,我国企业现阶段理财目标可供考虑的选择,是在提高经济效益的总思路下,以履行社会责任为前提,谋求企业权益资本利润率的最优化。

第三节 财务管理的原则

一、概念:

P17

财务管理的原则是企业组织财务活动、处理财务关系的准则,它是从企业财务管理的实践经验中概括出来的、体现理财活动规律性的行为规范,是对财务管理的基本要求。

二、内容:

1、资金合理配置

(1)定义

所谓资金合理配置,就是要通过资金活动的组织和调节,来保证各项物质资源具有最优化的结构比例关系。

(2)表现:

从一定时点的静态来看,企业有各种各样的资金结构。

在资金占用方面,有对外投资和对内投资的构成比例。

有固定资产和流动资产的构成比例,有有形固定资产和无形固定资产的构成比例,有货币性资金和非货币资金的构成比例,有材料、在产品、产成品的构成比例等。

在资金来源方面,有负债资金和主权资金的构成比例,有长期负债和短期负债的构成比例等。

按照系统的观点,组成系统的各个要素的构成比例,是决定一个系统功能状况的最基本的条件。

系统的组成要素之间存在着一定的内在联系,系统的结构一旦形成就会对环境产生整体效应,或是有效地改变环境,或是产生不利影响。

各种资金形态的并存性和继起性,是企业资金运动的一项重要规律。

如果企业库存产品长期积压、应收账款不能收回,而又未能采取

升级会员

升级会员