西华路项目财务评价及敏感性分析Word文档格式.docx

《西华路项目财务评价及敏感性分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《西华路项目财务评价及敏感性分析Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

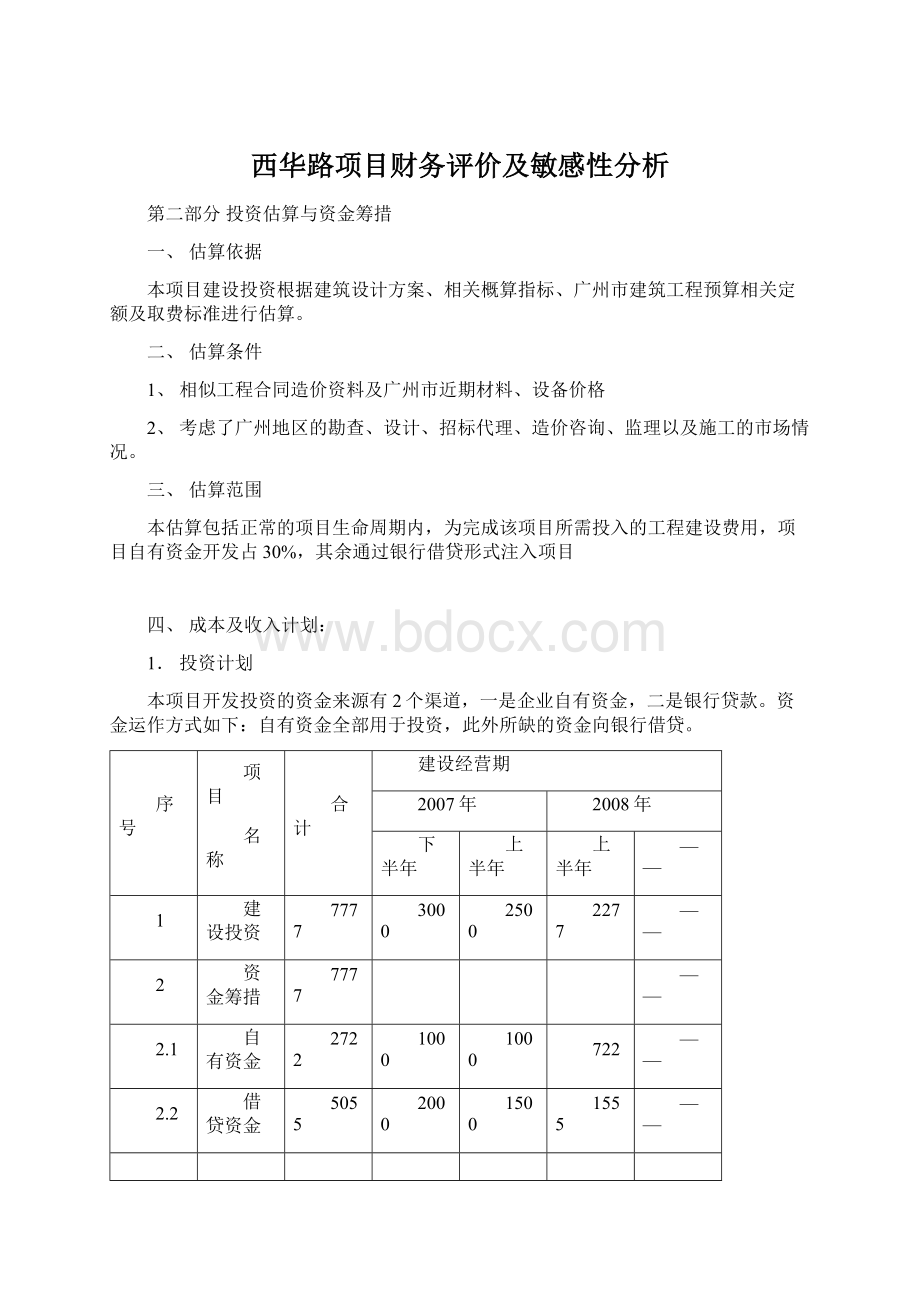

2.1

自有资金

2722

1000

722

2.2

借贷资金

5055

2000

1500

1555

2.开发成本分析

(1)规划建设情况

规划情况

数据

总用地面积

3533㎡

建设用地面积

2119㎡

容积率

3.8

总建筑面积

(9381㎡)

地下室(负1层)

1238㎡

商业裙楼(1-3层)

2587㎡

住宅(4-15层)

5556㎡

总户数

46户

地下车位

27个

(2)前期开发费用

前期开发费用项目

计算原则

费用(万)

备注

地价

2900

底价契税

地价×

3%

87

城市基础设施配套费

1780元/㎡×

8500㎡×

10.5%

159

暂按15层地上建筑和零散开发用地计算

放线费、钻探费

30

工程设计费

9381㎡×

60元/㎡

56

建设工程质量监督费

1‰

防雷费、散装水泥保证金、施工噪音超标排污费

6

测量费、施工图审查费

20

工程监理费

50

合计

3310

(3)建设费用

建设费项目

建筑费

2000元/㎡

1876

含装修

外水电

300

3

绿化、排水、道路、照明

200

2376

(4)销售税费和费用及不可预见费

销售税费

11135万×

9.8%

1091

销售费用

500

不可预见费

2091

(5)项目开发成本合计

项目开发成本

前期开发费用

建设费

销售税费和费用、不可预见费

3.销售收入分析(按所得面积用作全部销售计算)

可售情况

销售均价

销售收入

住宅

10000元/㎡

5556万

商业

20000元/㎡

5174万

车位

150000元/个

405万

11135万

4.项目收益汇总

成本收益项目

金额

开发成本费用

7777万

税前利润

3358万

第三部分项目的财务评价

一、静态赢利能力分析

1.损益表与静态盈利分析

项目名称

计算依据

1

0

6681

4454

11135

2

总成本费用

4012

2674

6686

3

销售税金

655

436

1091

4

利润总额

(1-2-3)

2015

1343

3358

5

所得税

(4)×

33%

665

443

1108

6

税后利润

(4)-(5)

1350

900

2250

7

盈余公积金

(6)×

10%

135

90

225

8

可分配利润

(6)-(7)

1215

810

2025

损益表(单位:

万元)

评价指标:

1)全部投资的投资利润率=(利润总额/总投资额)×

100%

=(3358/7777)×

=43.17%

2)全部投资的投资利税率=(利税总额/总投资额)×

=[(3358+1108)/7777]×

=57.43%

3)自有资金的投资利润率=(利润总额/自有资金总额)×

=(3358/2722)×

=123.36%

本项目以上三个静态评价指标与房地产同行业相应指标比较较乐观,故项目可行。

2.可运用资金估算表。

详见下表:

本项目可运用资金估算表(单位:

计算

依据

6681

4454

11135

655

436

665

443

1108

4

可运用资金估算表

5362

3574

8936

根据上表数据可见,项目在建设经营期阶段可运用资金充足,满足开发运营的资金要求。

二、现金流量表和动态赢利分析

全部投资现金流量表(Ic=6%单位:

现金流入

1.1

现金流出

3009

4301

2569

9878

2474

1203

2.4

1172

929

2101

净现金流量1-2

-3009

2380

1885

1257

折现净现金流量

2311

1777

1079

5

税前净现金流量

3552

2814

税前折现净现金流量

3449

2652

3093

税前全部投资的财务净现值FNPV=3093万,税前财务内部收益率FIRR=68.01%

税后全部投资的财务净现值FNPV=1079万,税后财务内部收益率FIRR=24.75%

三、综合评价结果

1.项目经济效益指标汇总表

项目

类别

静态投资

动态投资

投资利润率

投资利税率

FNPV

FIRR

税前

税后

全部投资

43.17%

57.20%

3093万

1079万

68.01%

24.75%

自有资金

123.36%

---

2.项目评价结果

从项目经济分析来看,项目税前、税后全部投资净现值与税后自有资金投资净现值均大于零;

内部收益率均大于基准收益率。

且每年累计盈余资金大于零,故从盈利能力和偿债能力分析来看,该项目都是可行的。

四、项目不确定性分析

(一)盈亏平衡分析

1.在开发量一定的情况下,计算保本点的销售率:

Q*/Q0=CF/(S―St)=7777/(11135―1091―1108)×

=86%

开发量一定的情况下,计算保本点的单位售价:

P*=CF/Q0(1―t)=7777/[9340×

(1-0.098)]

=9231元/㎡

当销售率为86%,单位售价为9231元/㎡时,全部投资利润率为零,也即是投资能保本.一般认为当盈亏平衡点的销售率≤85%,项目风险较低.本项目盈亏平衡点的销售率为86%,可视项目为稳定型投资项目

(二)敏感性分析

影响本项目财务效益的主要不确定因素为开发成本和售价水平。

据市场预测,开发成本项目中最有可能发生波动及变化。

因而,本项目敏感性分析针对全部投资的评价(财务评价收益率),分别计算销售收入和工程成本上下波动10%、15%时,对经济评价指标的影响。

计算结果详见下表:

敏感性分析表

基准

方案

收入变动

工程成本变动

-20%

-10%

20%

-212

434

1725

2371

541

1617

2155

从表中数据可知:

(1)计算结果表明,若销售收入下降达到20%时,项目的税后净现金流会出现负值,计算其盈亏平衡点为16.72%时,会使项目出现亏损局面,因此,在项目开发过程中,为了项目获得预期的效益,建议加强市场调查工作,做好市场定位,规避宏观政策对销售收入的影响,尽量使销售收入计划以实现。

(2)从计算结果可知,若项目工程成本提高超过20%时,项目的FNPV会出现负值,因此在开发过程中关注建材市场的价格走势,避免因建材成本的加大投入而导致项目盈利能力下降

五、风险回避和控制措施

1.风险回避。

成本风险:

就现时的社会物价情况看,物资价格大幅度上升的可能性不大,很大可能是由于决策和管理等人为错误而导致成本上升。

因此在重要决策上要避免一个人说了算,避免主观错误和舞弊想象的出现。

以此同时,可以跟承包商签订固定总价承包合同,让承包商分担部分风险。

市场风险:

市场风险主要体现在销售率不能达到预期目标,而导致项目陷入困境。

根据现时市场情况可知,政府正加强房地产宏观政策的管理,通过政策限制及税费征收调节市场消费,对此,在项目开发过程中应该加强市场变化的风险意识,寻找熟悉市场的大型代理公司合作,通过成熟、完善及经验丰富的销售代理公司来规避市场变化带来的风险

2、控制。

工期:

首先要用科学方法来编制工程进度计划,要充分考虑到当地正常的雨季和其它恶劣的天气情况,使工期尽量不受正常的天气环境影响。

其次,要在管理上下工夫,要严格按照工程进度计划进行施工,这就需要聘请具有良好业绩的监理公司对项目进行监理。

监理公司不但能够严格控制工期,还能很好地控制成本和质量,让工期、成本和质量都能达到既定目标。

六、可行性研究结论

1、投资利润丰厚,前景十分理想。

本项目总投资7777万元、税前利润总额为3356万,税后净利润为2250万元,全部投资的利润率达43.17%,利税率达到57.43%。

2、06年市场刚性购房需求加大,项目开发运营时机好

在06年楼市大热之机,市中心老城区项目稀缺,买家需求大增,结合项目盈亏平衡分析的保本销售率仅为86%,项目于本年投入开发属于稳健型开发项目。

3、周期短、回收快、风险低

项目整体开发及销售时间约15个月,销售期8个月,属于短、平、快型项目,结合项目不确定分析及敏感性分析可知,考虑项目利率、市场及成本变动后,保持较高的抗风险能力(详见敏感性分析),能在有效时期内完成销售任务。

结论:

西华路项目利润高、时机合适、周期短回收快,整体项目开发运营可行

升级会员

升级会员