PPP项目案例汇编Word格式.docx

《PPP项目案例汇编Word格式.docx》由会员分享,可在线阅读,更多相关《PPP项目案例汇编Word格式.docx(105页珍藏版)》请在冰豆网上搜索。

3

年客流量(万人次)

23061.51

23457.24

4

年车行里程(万km)

2718.50

3043.73

在风险调整部分,为了得到真实合理的风险数据,本书采用了调查问卷方式就风险定量部分进行了调研,问卷见附录A。

共发出问卷25份,得到有效问卷14份。

调查的对象包括北京市基础设施投资公司,北京市轨道交通指挥中心,大岳咨询有限公司、北京金准咨询有限责任公司和中建基础设施部有PPP项目经验或参与过四号线项目的人员。

项目范围。

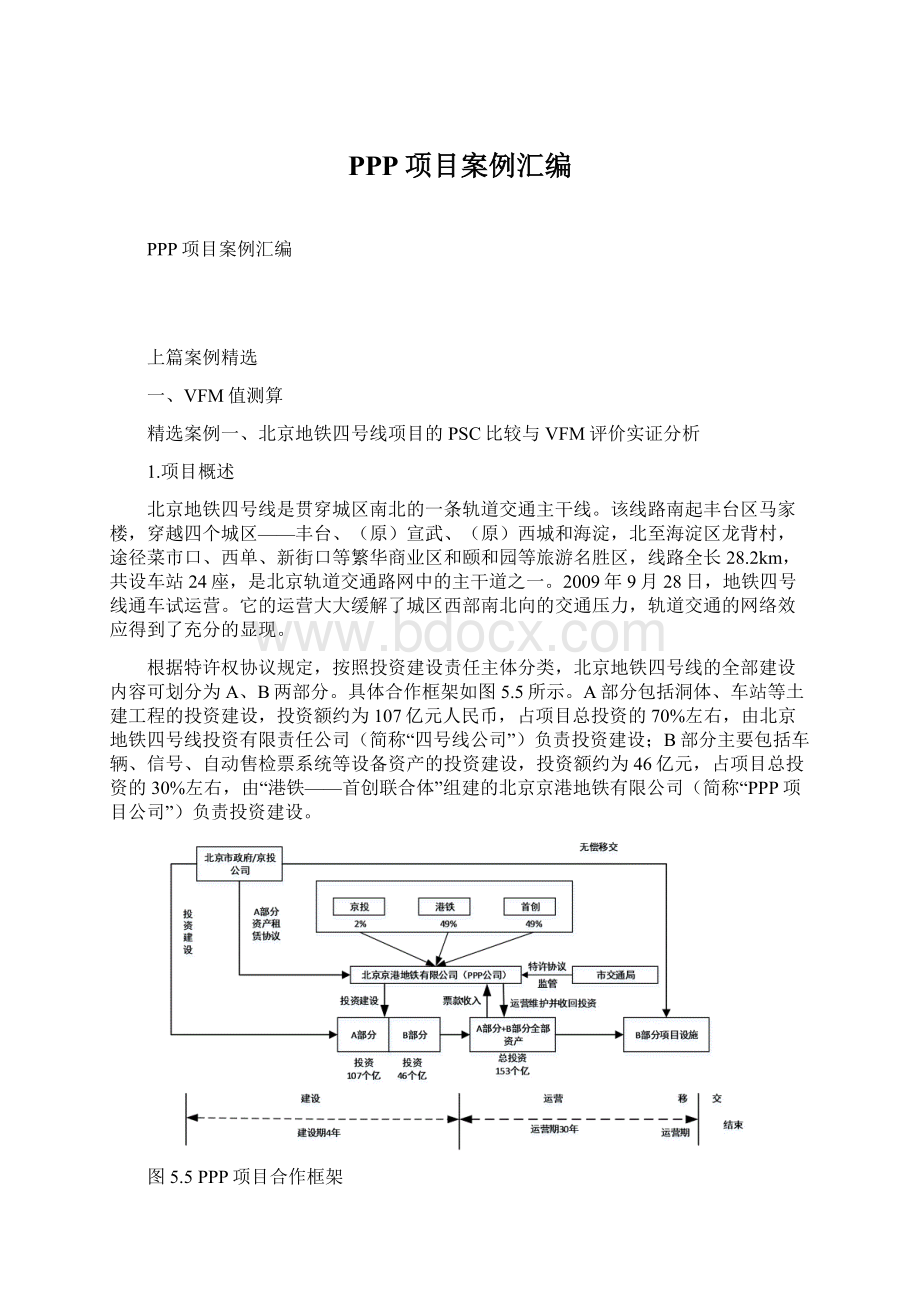

根据图5.5显示的PPP项目公司合作框架,可以确定PPP项目私营方的项目范围,即B部分的建设投资和整条四号线线路的运营,PSC测算的范围应与私营方的项目范围一致。

在测算过程中应严格区分四号线的A部分和B部分的投资,在计算初始PSC、竞争中立调整和风险整理中,都以PPP项目私营方的经营范围为准。

竞争中立调整和风险分担依据。

因为四号线项目是我国第一个采用PPP模式运营的轨道交通项目,之前没有可参考的风险分担方式和税收优惠措施,所以本章在风险分担和竞争中立调整计算中依据了四号线项目特许经营协议及其附件。

具体包括的内容详见表5-4。

表5-4特许经营协议及其附件内容汇总

文件

编号

名称

主要内容

签署主体

主协议

《特许经营协议》(全)

全面约定市政府、京港公司双方的权利义务,项目融资、建设、运营、移交的标准和要求,以及票价机制、风险分担等事项

北京市交通委员会北京京港地铁有限公司

附件1

《北京京港地铁有限公司章程》和《京港公司合作经营合同》

从合作宗旨、董事会和经营管理机构的组成、税收及合同期限、保险、不可抗力等方面合作经营的规则进行规定

北京市基础设施投资有限公司、北京首都业集团有限公司与港铁北京四号线投资有限公司

附件2

《北京地铁四号线特许经营项目资产租赁协议》和《北京地铁四号线B部分建设管理服务协议》

在租赁协议中规定了京港公司租赁A部分的范围、移交方法、A部分的保修期及质量责任、A部分的设施使用以及租金和租赁期限、双方违约责任等内容;

在建管协议中规定了双方的职责、责任和保险、服务的开始、完成、变更、终止、支付以及争议的解决等内容

北京地铁四号线投资有限责任公司与北京京港地铁有限公司;

北京京港地铁有限公司和北京市轨道交通建设管理有限公司

附件3

《京港地铁公司法律意见书》《市政府法律意见书》

分别公正了协议签署双方签署协议事宜的合法性

金杜律师事务所、北京君合律师事务所

附件4

《项目融资文件》

项目公司与借款方签署的融资协议,提供此附件,表明项目建设资金基本落实

附件5

《AB两部分的内容分工》

该文件对北京地铁四号线项目A、B部分所包含的内容进行了较详细的划分

附件6

《初步设计文件及其补充文件》

该文件详细写明了北京地铁四号线各站点的设计单位

附件7

《试运行考核技术要求》

该文件包含了一般技术要求、试运行技术考核的主要内容

附件8

《建设期协调委员会》

该文件规定了建设期协调委员会的召开方式、地点、参会规则及会议决定的制定程序,召开会议的程序,召开会议的费用安排及保密原则

附件9

《重大变更》

该文件规定了设备系统和土建及装修工程重大变更的确定原则

附件10

《客流预期》

该文件明确了在特许经营期内,每年预期的客流量情况

附件11

《客运服务要求和违约处理》

该文件规定了京港公司在特许经营期内对地铁四号线运营的总体要求,以及客运服务的具体指标和表现要求,并规定了要求的特殊处理情况及违约处理办法

附件12

《税收优惠政策及所得税处理办法》

该文件规定了对京港公司的税收优惠政策和企业所得税的收取和相应的补偿办法

附件13

《移交考核技术》

该文件规定了移交的一般要求,移交的范围、移交的技术要求。

设施、设备功能和系统和系统的功能的验证等内容

附件14

《终止补偿》

该文件规定了政府对京港公司终止补偿的事件及补偿金额的验证

附件15

《保险要求》

该文件规定了建设期间的保险类别和特许经营期的保险类别等内容

附件16

《仲裁协议》

该文件规定了针对特许协议并引发争议进行仲裁的适用范围及程序

北京市人民政府、北京京港地铁有限公司和北京地铁四号线投资有限公司

(2)基本假设

①人员工资。

在传统模式下,四号线由政府运营公司负责运营,作为市属国有企业,在职人员工资增长根据北京市国有企业在职人员平均工资增长水平估算。

根据市统计局公布的数据,20002—2004年国有企业在职人员工资增长幅度为社会平均工资增长幅度的60%—80%,在测算中,假设国有企业在职人员工资增长幅为社会平均工资增幅的80%,约为4%。

②电价。

动力费占项目经营成本比重较大,电价是影响动力费用的最直接因素。

根据北京市工业电价近五年实际增长情况,电价增长率为2.79%。

在动态测算中,假设电价仍保持这一增长率。

③物价上涨因素。

2004—2009年CPI年均增长率为1.5%。

本次测算假设特许经营期内CPI平均年增长1.5%,并自2011年开始,票价补偿收入、维持运营投资、成本支出等均考虑物价上涨因素的影响。

(3)初始PSC

按照四号线项目PPP协议规定,项目可分为两部分,即建设阶段和运营阶段,需要分别计量。

①建设总投资

ⅰ建设投资。

根据对地铁五号线情况调研,通过调整的设备单价和数量的加乘,本项目总投资460388万元,主要投资为四号线B部分车辆、设备购置安装和项目开办费等(表5-5)。

为了依据现金流进行计算,地铁五号线由于没有分成几部分进行采购,因此建设阶段的投资额没有参考作用。

根据项目可研编制时的分析计算方法,政府在进行四号线项目A、B部分统一财务分析时,把投资在2006—2009年平均分配,每年投入建设投资的25%,即115097万元。

表5-5四号线B部分总投资

工程及费用名称

暂估投资金额(万元)

一

建设工程费用合计

375857

车辆

125840

通信

16856

信号

29791

防灾报警系统(FAS)

5608

5

自动售检票系统(AFC)

15140

6

车辆段及停车场

24017

7

工器具及生产家具购置费

7083

8

供电

29747

9

暖通空调

16682

10

机电设备监控系统

2936

11

车站及区间设备安装

49869

12

项目投资待结算金额

52288

二

建设工程其他费用

75109

工程监理费

2003

联合试运转费

8465

办公和生活家具购置费

518

生产职工培训费

1135

工程保险费

1079

勘测设计费

8156

引进技术其他费用

5776

招标代理及标底编制费

937

建设管理费

8260

其他建设费

38749

三

资本化费用

9421

项目总投资

460388

ⅱ更新改造投资。

根据可研报告,本项目拟在2013年增购车辆,来满足动力要求,根据客流预测,增购13辆列车并新建5.5轨道,预计投资69400万元,其中增购车辆投资约64350万元,5.5轨道建设投资约5050万元。

另外,预计在2015年追加车辆投资50000万元。

根据设备折旧情况,考虑在折旧期末,进行设备重置,根据设备现值考虑当期通货膨胀率,进行更新改造费用的估算。

由于《市政公用设施建设项目经济评价方法与参数》编制过程中参考了地铁固定投资的实际使用寿命,因此,PSC直接采用固定资产折旧要求的年限进行计算。

轨道交通项目固定资产折旧年限表,见表5-6。

折旧年限超过运营期的,都需要在运营期重置或大修。

表5-6固定资产折旧年限表

内容

折旧年限(年)

残值率

隧道、地下站结构

100

按3%--5%计算

高架桥

50

地下站装修、房屋建筑

35

轨道工程

25

供电工程

通风空调

20

自动扶梯及电梯

站台屏蔽门

15

自动售检票

防灾报警及环境监控

给排水及消防

通信信号、电力控制

13

车场维修设备

18

14

30

其中,根据PPP协议,A部分和B部分的设备维护都由PPP公司负责,范围包括轨道工程、供电工程、通风空调、自动扶梯及电梯、自动售检票、防火报警、通信、信号、车辆等。

这些设备按照理论计算,在过了折旧年限之后为了满足运营要求,需要重置或大修。

因此,在设备折旧年限到达是按照各项的初始投资金额进行重置。

iii在传统模式下,政府对B部分的建设投资资本金为40%,还款期25年,宽限期6年。

运营维护投资资本金40%,其余未银行贷款,还款期5年。

银行贷款的贷款利率均为5.53%。

②运营维护成本

i5号线2010年车行里程数的单位成本为15.14元,其中安检费用为1.97元(车.千米)

由于在PPP模式下,四号线的安检费用,通过一般补偿的方式由政府支付,不计入成本。

因此在传统模式下的经营成本中,也扣除安检费用。

扣除安检费用后的车公里运营成本14.17元/(车.千米)。

以后各年均以此车千米成本为基础,结合通货膨胀率估算运行成本。

表5—7为估算四号线的车行里程数。

ii租赁费用,根据特许经营协议的约定,京港公司以年4250万元的租赁费获得四号线A部分资产的使用权。

后经过协商,政府免除了该项费用,因此不计入初始PSC。

表5-7测算的车行里程数(单位:

万km)

年份

2009

2010

2011

2012

2013

2014

2015

2016

测算车行里程数

786

3034

3673

3860

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2895

注:

2009年运营95天,2039年运营三个季度。

③第三方收入

i客流量测算。

根据特许权协议规定,预测每年的客流量见表5—8.

表5-8预测客流量(单位:

万人次)

协议客流

4673

20580

21985

23485

25088

26801

2863

28879

2913

29384

29639

29897

30157

30419

30684

30951

31220

31192

31164

31136

31108

31080

31052

31024

30996

30968

30940

30912

30884

23163

ii票价测算。

同北京的其他地铁线路一样,四号线运营票价实行政府定价管理。

由于存在各条线路间的免费换乘,实际平均人次票价还将低于运营票价。

在此情况下,实际票价已完全不能反映其成本、收益等财务特征。

因此,在可行性研究阶段,采用“测算票价”(影子票价)作为投资方进行财务可行性分析的依据。

谈判过程中,以预测客流量为基础,根据B部分的投资估算、运营成本、投资收益预期等条件,通过测算,确定了特许经营期各年的测算平均人次票价,见表5-9。

表5-9特许经营期各运营年的测算票价(单位:

元)

运营年

测算票价

3.34

3.35

3.36

3.28

3.2

3.12

3.05

2.98

2.97

16

17

19

2.96

2.95

2.94

2.93

21

22

23

24

26

27

28

29

特许经营协议约定特许经营期第一年预测平均票价为3.34元/人次(以2004年价格列示),本项目2009年9月28日开始试运营。

iii非营业收入。

2004年五号线非票务收入额10345万元,四号线也采用该值进行测算,按照该值并根据通货膨胀进行调整。

在试运营期间非票务收入无法达到预计值,假设2009年是标准收入的20%,2010年是标准收入的90%,2011年及之后按照100%计算。

④现金流计算值

运用Excel表格,按照要求折现率3%计算初始PSC的净现值是约519657万元。

(4)竞争中立调整

①税收

按照税法、特许经营协议和协议附件12的税收优惠条款,税收优惠包括以下八项:

i特许经营期内按照15%的税率缴纳所得税、且自获利年度起享受两免三所得税优惠待遇;

ii在特许经营期内免缴地方所得税;

iii票款收入按3%缴纳营业税,其他收入按5%缴纳营业税;

iv特许经营公司外方股东以其从特许经营公司所得利润投资于特许经营公司用于资产更新的部分,享受40%的所得税退税待遇;

v城市房地产税优惠待遇(只针对外商投资企业征收);

vi项目进口设备和材料等的进口环节关税和增值税的免税待遇和购买国产设备的增值税退税待遇;

vii而向特许经营公司外方股东支付利润免征预提所得税及向外国贷款人支付利息时的预提所得税优惠待遇;

viii特许经营公司从政府所收到的补贴和补偿免缴税费。

该项目的税收优惠条款主要针对的是所得税,其税基是项目的利润,而PSC的计算注重项目全过程的成本,一般不把所得税计入其中,因此不考虑所得税优惠政策。

城市房地产税是针对外商投资企业征收的税种,采用传统经营模式没有的该项税费,而税收优惠中免除该税项,因此不计入调整。

关税由于在初始PCS中根据资产投资计算时采用的是到岸价,因此,不在竞争中立调整中单独考虑。

通过分析,四号线项目在竞争中立调整中需要计入的税收两部分,营业税和印花税。

其中营业税中票务部分取票务收入的3%,非票务部分取费票务收入的5.5%(包括城市建设维护费及教育附加)。

印花税取特许权协议合同额的0.05%,约230万元。

②咨询费用。

按照《建设项目前期工作咨询收费暂行规定的通知》,该项目的投资额超过100亿元,应取200万~250万元,因该项目比较复杂,取最高额,即250万元。

一般在签订特许权协议之后给付。

3竞争中立调整计算值

运用EXCEL工具,按照要求折现率3%计算,竞争中立调整的净现值约是-39958万元。

(5)风险调整

①风险分担。

按照我国PPP项目全生命周期风险列表,通过对特许协议的研究和与北京金准咨询有限公司、北京市基础建设投资有限公司的专家访谈,四号线风险担当的具体情况见表5-10

表5-10四号线PPP项目的PSC证实分析

风险类别

风险因素

政府承担

特许公司承担

共同承担

系统风险

政策法律

征用/公有化

√

政治反对

法律变更

审批获得/延误

税收变更

市场

收益不足

动力人工费上涨

费率调整

市场需求变化

通货膨胀

利率变化

其他

不可抗力

非系统风险

建造

融资工具可及性

融资成本高

设计不当

工程设计质量

分包商违约

工程安全

劳资设备的获取

地质条件

场地可及性

工程运营变更

建设成本超支

完工风险

建设质量

公共设备服务提供

技术不过关

接口风险

考古文物保护

运营

运行成本超支

服务质量不好

维护、维修成本高

运营效率低

移交设备状况

设备维修状况

②风险定量分析。

本书在风险分担确定的情况下,根据表5-10列出的风险进行了问卷调研,对各种风险发生的概率和影响采集了定量数据,数据通过筛选和加权平均来确定。

问卷要求受访人员尽量从政府角度考虑风险。

风险的概率和后果见表5-11.

运用EXCEL进行分期计算,折现率取3%,风险共担部分按照PPP公司承担50%,政府承担50%分配,得出风险调整值为-109911万元,转移风险为-62924万元,自留风险为-46986万元。

通过计算出来的初始PSC、竞争中立调整和风险调整项,进行相加得出本项目的PSC为369789万元。

表5-11风险分担表

风险

类别

风险概率

风险后果

后果的计算基数或原因

风险值(万元)

风险发生时点

<

10%

-5%

-23019

建设阶段和运营阶段

无

净利润

-7061

运营期平均分配

-1

-460

建设期第一、二年

10%~30%

税收总额

-3224

营业收入

-27395

-10%

动力费和人工费

-97464

协议留有谈判余地

市场需求增加

1%

97464

>

30%

-1%

-2%

经营成本

-15576

固定利率

难以计量

升级会员

升级会员