荔波固定资产投资与经济增长关系实证分析Word格式.docx

《荔波固定资产投资与经济增长关系实证分析Word格式.docx》由会员分享,可在线阅读,更多相关《荔波固定资产投资与经济增长关系实证分析Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

4.2对策建议15

参考文献17

成果申明18

致谢19

1.引言

改革开放以来,荔波县经济保持快速、高效益的发展,1978年荔波县的GDP为2323万元,2009年已达到130365万元,人均GDP达6872元。

荔波县全社会固定资产投资增长快速,投资规模稳步扩大。

由1978年全县固定资产投资103万元迅速增至2009年的103262万元。

本文以固定资产投资对经济的促进作用为理论依据,借助现代经济计量学的方法,对改革开发以来的荔波县宏观经济统计资料进行分析,客观地评价固定资产投资对荔波县经济增长的影响。

固定资产投资对经济增长的影响一直是经济学界研究的热点之一。

Delong和Summers(1992)研究出美国等国家的固定资产投资同经济增长之间有比较显著的正相关关系,即固定资产投资率越高,经济增长速度就越快。

Levine和Relent(1992)利用截面数据研究得出结论:

投资对国家经济增长有正的且比较显著的影响。

Alfred和Willis(2001)使用美、英、法、德等经济发达国家的数据研究了投资的外部性与内生经济增长的关系,发现投资具有正外部性,其对经济增长的作用对不同的国家具有不同的显著性。

Kala、Ataman和Norman(2003)考察了39个发展中国家不同时期的投资与经济增长的关系,结果表明经济增长是由投资来驱动的。

近年来国内对固定资产投资和经济增长之间关系的研究也是越来越多,雷辉用一元回归方程计算出当固定资产投资增加1%时,全国的国内生产总值约增加0.89%[1]。

罗伟用广义差分的方法来揭示二者之间的内在依存关系,得到自变量的回归系数为0.847,这表示对全国来说,固定资产投资每增加1%,GDP相应地增加0.847%[2]。

阎雪则从两方面来衡量二者之间的关系,我国每增加一亿元投资,就可以增加两亿元的GDP,每增加1%的固定资产投资,可以促进经济增长0.81%[3]。

河南省统计局的罗勤礼教授曾经指出,投资推动型经济是河南经济最基本的特点之一,在全面建设小康社会的过程中,保持合理的投资规模,对于经济的又好又快的发展有特别的意义。

他根据投入产出模型测算出每增加一亿元的固定资产投资,会诱发社会总产出2.73亿元,说明了投资对经济增长的直接拉动作用[4]。

在此,本文为了研究投资对经济增长的影响,对国内生产总值和固定资产投资两变量进行协整回归分析,并用格兰杰因果检验的角度来分析二者之间的关系。

1

2.预备知识

随机过程

若有

其中,

为一平稳过程,且

,这里,s=0,1,2,…,则称该过程为单位根过程(UnitRootProcess)。

如果单位根过程经过一阶差分成为平稳过程,即

,则时间序列

称为一阶单整(integration)序列,记作I

(1)。

一般地,如果非平稳时间序列

经过d次差分达到平稳,则称其为d阶单整序列,记作I(d)。

其中,d表示单整阶数,是序列包含的单位根个数。

因本文模型含有滞后因素,故采用ADF检验进行单位根检验。

ADF检验包括一个回归方程,左边为序列的一阶差分项,右边则为序列的一阶滞后项、滞后差分项,也可含有常数项和时间趋势项,来控制高阶序列相关。

检验方程为:

检验的原假设H0为:

=0,至少存在一个单位根;

备选假设H1为:

>

0,序列不存在单位根。

检验是对回归式中

的系数进行检验。

ADF检验的输出结果包括检验滞后变量系数的ADF统计量和检验所需的临界值。

如果系数显著地不为零,那么

包含单位根的假设将被拒绝,从而接受备择假设平

稳。

如果ADF统计量的值比报告的临界值大,则不能拒绝非平稳和存在单位根的假设,也就是将得出序列可能是非平稳的结论。

还需要对序列的一阶差分重新进行ADF检验,若一阶差分是非平稳的,则继续对二阶差分进行检验[5][6]。

2.2协整与误差修正模型理论

2.2.1协整理论

协整理论是2003年诺贝尔经济学奖得主恩格尔(R.F.Engle)和格兰杰(C.W.J.Granger)在1978年首先提出来的。

通过协整检验可以对经济理论进行正确的论证,可以反映变量之间存在着一个长期稳定的比例关系。

所谓协整是指若两个或多个非平稳的变量序列,其某个线性组合后的序列呈平稳性。

此时称这些变量序列间有协整关系存在。

协整的具体定义如下:

如果时间序列

都是d阶单整,即I(d),

存在一个向量

,

使得

这里

则称序列

是(d,b)阶协整,记为

~CI(d,b),

为协整向量。

协整的经济意义在于两个变量虽然具有各自的长期波动规律但如果是协整的,那么它们之间存在着一个长期稳定的比例关系,反之,如果两个变量具有各自的长期波动规律,但若不是协整的,它们之间就不存在一个长期稳定的关系。

在处理时间序列数据时,还得考虑序列的平稳性。

如果一个时间序列的均值或自协方差函数随时间而改变,那么该序列就是非平稳的。

对于非平稳的数据,采用传统的估计方法,可能会导致错误的推断,即伪回归。

若非平稳序列经过一阶差分变为平稳序列,那么该序列就为一阶单整序列。

2.2.2误差修正模型

对一组非平稳但具有同阶的序列而言,若它们的线性组合为平稳序列,则称该组合序列具有协整关系。

对具有协整关系的序列,我们算出误差修正项,并将误差修正项的滞后一期看做一个解释变量,连同其他反映短期波动关系的变量一起建立误差修正模型。

建立误差修正模型的步骤如下:

首先,对单个序列进行单位根检验,进行单位根检验有两种:

ADF(AugumentDickey-Fuller)和DF(Dickey-Fuller)检验法。

若序列都是同阶单整,我们就可以对其进行协整分析。

在此我们只介绍单个方程的检验方法。

对于多向量的检验参见Johensen协整检验。

我们可以先求出误差项,再建立误差修正模型,也可以先求出向量误差修正模型,然后算出误差修正项。

补充一点的是,误差修正模型反映的是变量短期的相互关系,而误差修正项反映出变量长期的关系[7]。

2.3格兰杰(Granger)检验

经济时间序列常出现伪相关问题,即经济意义表明几乎没有联系的序列却可能计算出较大的相关系数,但实际却毫无意义。

格兰杰因果检验在考察序列x是否是序列y产生的原因时采用这样的方法:

先估计当前的y值被其自身滞后期值所能解释的程度,然后验证通过引入序列x的滞后值是否可以提高y的被解释程度。

如果是,即称序列x是y的格兰杰成因(GrangerCause),此时x的滞后期系数具有统计显著性。

一般地,还应考虑问题的另一方面,即序列y是否是x的格兰杰成因。

其中

为系数,m,n为最大滞后阶数,

为零均值非自相关随机误差项。

检验的原假设为

,意味着X不是Y的原因。

若原假设成立,则有:

令以上两式的残差平方和分别为RSS1和RSS2,则:

应服从自由度为(n,T-m-n-1)的F分布,其中T为样本数量;

m和n分别为Y和X的滞后阶数,可以根据准则AIC和SC来决定[8]。

2.4时间序列回归模型基本假定、检验和评价

2.4.1时间序列回归模型的基本假定

时间序列模型属于动态计量经济学的范畴,通常是运用时间序列的过去值、当前值及滞后扰动项的加权和建立模型,来解释时间序列的变化规律。

线性回归模型

随机扰动项之间不相关,即无序列相关的基本假设为

如果扰动项序列

表现为:

即对于不同的样本点,随机扰动项之间不再是完全相互独立的,而是存在某种相关性,则认为出现了序列相关性(serialcorrelation)。

2.4.2滞后变量模型

所谓滞后变量,是指过去的时期的、对当前因变量产生影响的变量。

把滞后变量引入回归模型,这种回归模型称为滞后变量模型。

如果滞后变量模型中没有滞后因变量,因变量只受自变量的影响,且这种影响分布在自变量不同时期的滞后值上,即

称为短期乘数或即期乘数,表示本期x变动一个单位对y值的影响大小;

称为延迟乘数或动态乘数(i=1,2,·

·

s),表示过去各时期x变动一个单位

对y值的影响大小;

称为长期乘数或总分布乘数,表示x变动一个单位时,包括滞后效应

而形成的对y总的影响[9]。

2.5时间序列回归模型的检验

2.5.1基本检验

模型检验主要包括方程的显著性检验(F检验),回归系数的显著性检验(t检验)。

F检验主要是针对模型拟合样本的整体效果,也就是选择的所有变量的自变量对因变量的总体解释力度;

回归系数的显著性检验则反映每一个自变量的合理性。

(1)F检验:

检验的零假设为

检验统计量:

它在零假设下服从自由度为(p,n-p-1)的F分布,其中SSR回归平方和,SSE为残差平方和。

若F大于临界值

(p,n-p-1),则拒绝零假设,认为在显著性水平下,y对自变量有显著的线性关系,回归方程是显著的;

反之,则不能拒绝原假设,认为回归方程不显著。

(2)回归系数的显著性检验:

检验统计量:

它在零假设下服从自由度为n-p-1的t分布,其中S(

)是估计量

的标准差。

当︱t︱小于临界值

/2(n-p-1)时,未通过检验;

大于临界值则通过检验。

如果每一个回归系数都通过了t检验,说明模型中每一个自变量都是显著的。

未通过显著检验的系数对应的变量,应结合实际情况考虑将其删除。

2.5.2D-W统计量检验

Durbin-Watson统计量(简称D_W统计量)用于检验一阶序列相关,还可估算回归模型邻近残差的线性联系。

对于扰动项

建立一阶自回归方程:

D.W统计量检验的原假设为H0:

ρ=0即残差序列无序列相关。

其中,ρ为残差序列的自相关系数。

D.W统计量为:

由上式可知D.W值在0到4之间,如果

比较大,则可以拒绝原假设H0。

由于D.W的值与自变量无关而仅与n和p有关,因此不论数据如何,都可以得到统一的检验方法。

Durbin和Watson给出了在显著性水平5%和1%水平,不同的样本容量n和自变量个数p检验的临界值

和

。

只需考察计算得到的值落入的区间,以决定模型的自相关状态。

判别准则是:

若0≦D.W≦

,序列存在正相关;

若

<

D.W<

4-

,序列无自相关;

若4-

<

D.W≦4,序列存在负相关;

若落入区间并非上述三个的任一个,则无法判定,此时检验失效。

一般而言,如果D.W值距离2较远,就可认为有一定程度自相关存在[10]。

2.6时间序列模型的评价

模型评价主要目的是为了在不同模型之间择选。

如再引入一个新的自变量后模型仍然通过了检验,此时应采取哪种模型较好。

从模型简洁的角度看,变量少的要好,但如果减少变量引起误差的明显增加,自然不是一个好的选择。

相反,由于变量增多,变量本身的观测误差影响因变量的机会也相应增加。

因此,需要适当的评价方法和评价指标。

在综合考虑模型的准确性和简洁性的前提下,对模型的优劣给予客观的评价。

样本决定系数R2和修正的R2:

把分解式

记为

其中,SSR表示x变化引起的y的变化,称为回归平方和;

SSE表示不可控制的随机因素对y的影响,称为残差平方和;

它们之和构成总离差平方和SST。

记样本决定系数

表示总离差平方和中回归方程可以解释的部分所占的比例。

这一比例越大,回归方程可以解释的部分越多,模型越精确,回归系数的效果越显著。

R2是一个介于0到1之间的数,越接近与1说明回归的拟合效果越好。

一般地,如果R2的取值超过0.8,认为模型的拟合优度较高。

但是,R2随自回归模型中变量个数的增加,而逐渐加大。

这往往会误认为拟合效果越来越好。

为克服R2受自变量个数的影响,引入调整的样本决定系数

,亦称为修正的R2,用

表示。

其中n是样本容量,k是参数个数。

容易看出,修正的R2除具备原指标R2的特征外,还与参数个数k有关。

在其他条件不变的情况下,k越大,

越小。

因此,该指标综合了精度和变量数两个因素,兼顾了精确性和简洁性。

不随自变量的个数增加而增加,用来判断拟合优度比R2更有效。

AIC准则:

AIC准则是赤池信息准则(AkaikeInformationCriterion)的简称。

该准则运用统计量AIC=-2L/n+2k/n评价模型的好坏,其中,L是对数似然值,n是观测值数目,k是被估计的参数个数。

AIC准则要求AIC的取值越小越好。

SC准则:

SC准则是施瓦茨准则(SchwarzCriterion)的简称。

该准则运用统计量SC=-2L/n+kln/n评价模型的好坏,其中,L是对数似然值,n是观测值数目,k是被估计的参数个数。

SC准则也要求SC的取值越小越好[11]。

3.实证分析

3.1变量及数据选取的说明

本文选取1978年到2009年为样本期,其中1978年至2008年的数据来源于《黔南辉煌60年》相关年份,2009年数据来源于《黔南州经济要情》。

以荔波县国内生产总值(Y)作为反映经济增长的指标,以全社会的固定资产投资(X)来反应投资需求,具体数据如表1。

表11978-2009荔波县实际GDP,实际固定资产投资额单位:

万元

年份

地区生产总值GDP(万元)

全社会固定资产总额(万元)

1978

2323

103

1994

18540

4228

1979

2485

93

1995

24029

5407

1980

2745

126

1996

27506

4605

1981

2947

157

1997

30092

5566

1982

3202

151

1998

34279

16191

1983

2475

150

1999

35626

6698

1984

3735

210

2000

38710

8861

1985

3150

2001

41489

12898

1986

3692

143

2002

44343

13261

1987

4730

142

2003

52913

19520

1988

6950

187

2004

59338

31916

1989

8904

281

2005

67654

35422

1990

9329

2006

76873

46265

1991

10185

184

2007

91475

61276

1992

14202

344

2008

113378

68357

1993

15933

1529

2009

130365

103262

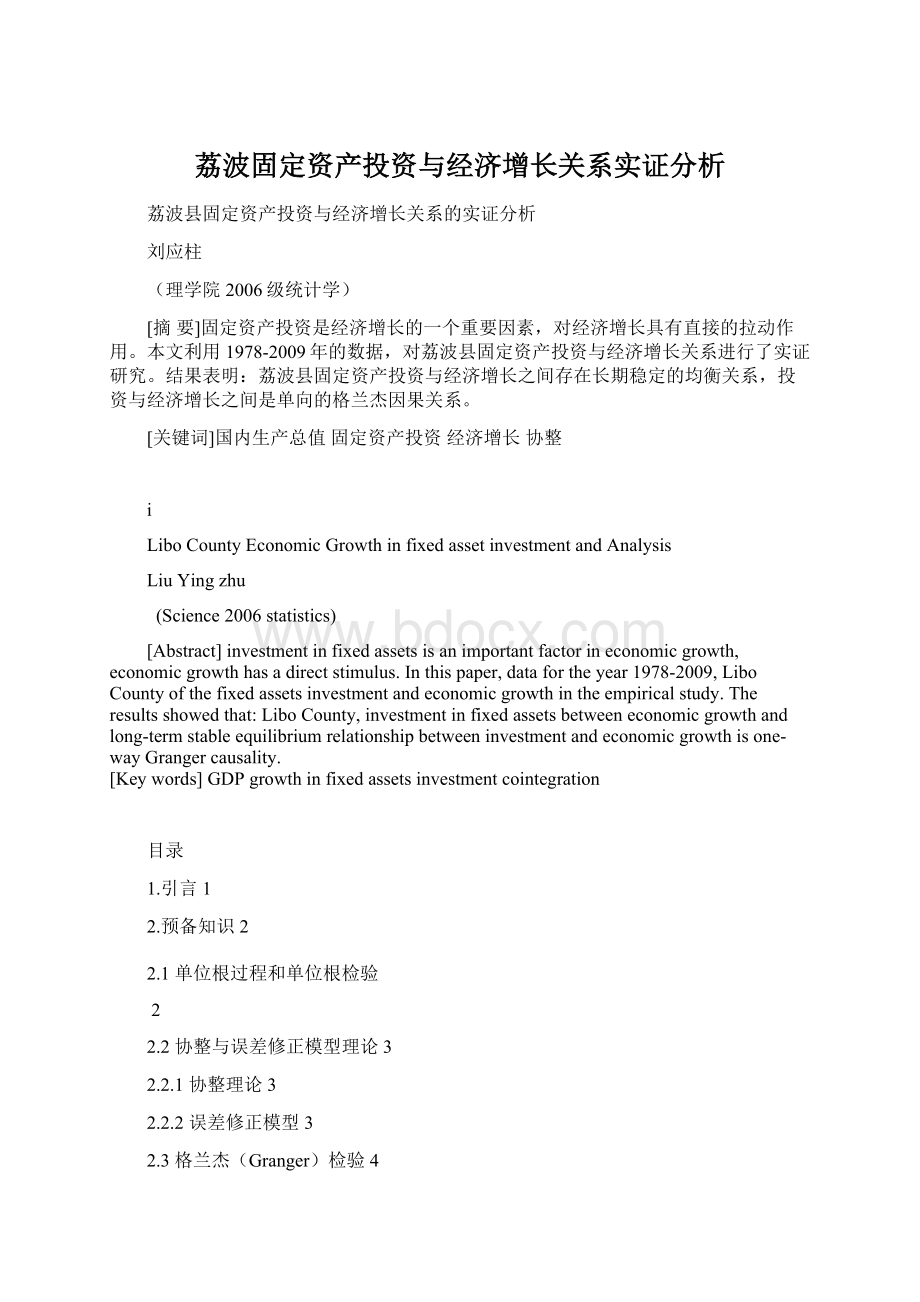

运用计量经济学软件Eview5.0检验固定资产投资和GDP的相关性大小,得到相关系数为0.9614,说明二者之间存在很强的相关性。

由于两个变量大体上都具有指数特征(见图1),为了消除时间序列中存在的异方差现象,对变量进行对数变换,变换后不改变原序列的协整关系,变量的对数形式表示为LOGY、LOGX。

图1

3.2平稳性检验

在对经济变量的时间序列进行最小二乘回归分析之前,首先要判别序列的平稳性。

只有平稳的时间序列才能进行回归分析;

如果序列是非平稳的,尽管通过回归检验发现序列之间的关系比较显著,但事实上这种回归是“伪回归”,这主要是由于原序列的非平稳性造成的。

检验平稳性的常用方法是单位根检验,即检验原序列是否存在单位根,如果不存在单位根,则说明原序列是平稳的。

本文采用罗伯特.恩格尔和克莱夫.格兰杰的协整理论、误差修正模型和因果检验来分析荔波固定资产投资与经济增长之间的关系。

所有的计量分析,在分析之前为了保证数据的可比性和容易得到平稳序列而消除可能存在的异方差,对原始数据做了取自然对数处理,得到新的序列,记为LOGY和LOGX。

其时序图如图2所示:

图2

图2显示了变量LOGY和LOGX的趋势图,可以看出变量LOGY、LOGX呈现出不断增长的趋势,且变动的方向和步调较为一致,这说明它们之间存在着较强的相关关系。

运用ADF检验法对变量LOGY、LOGX以及它们的差分序列进行平稳性检验,检验结果如表2所示:

表2各变量的平稳性检验结果

变量

ADF检验值

检验类型

(c,t,k)

临界值

(1%)

(5%)

(10%)

结论

Y

12.3481

(c,t,1)

-3.661661

-2.96041

-2.6916

不平稳

LOGY

0.312554

(c,t,0)

-2.69160

DLOGY

-6.678221

-3.67017

-2.963972

-2.62101

平稳

X

6.775015

-3.679122

-2.967767

-2.62299

LOGX

0.218181

-2.960411

-2.61916

DLOGX

-4.917282

-3.67107

注:

(1)表中D是指各变量的一阶差分、LOG表示取对数;

(2)检验类型中的c表示常数项、t表示趋势项、k表示滞后阶数;

(3)表中滞后阶数均为0或1阶,是依据AIC和SC准则进行选择的;

(4)1%、5%、10%均指显著水平。

表2检验结果表明,原始序列和对数序列的ADF值均大于临界值,说明原始序列和归属序列都是非平稳序列,一阶差分后是平稳的,所以这些序列都是一阶单整序列,由此可进一步检验两变量之间的协整关系,一阶差分后的时序图如图3所示:

图3

3.3协整检验、格兰杰因果检验及误差修正模型

3.3.1协整检验

协整检验是指如果两个(或两个以上)的时间序列变量是非平稳的,但它们的某种线性组合却表现出平稳性,则这些变量之间存在长期稳定的关系,即协整关系。

目前协整检验主要有两种方法:

一是Engle和Granger提出的两阶段回归分析法,二是Johansen和Juselius提出的基于VAR的协整系统检验。

由于本文只有两个变量,故本文选用E-G两步法进行协整检验。

第一步对原序列进行OLS回归,第二步对回归后的残差序列进行平稳性检验,若其残差序列是平稳的,即说明两个变量之间是协整的,否则就不是。

第一步对LOGY和LOGX进行OLS回归,利用Eviews5.0得到如下回归模型:

LOGY=5.7656+0.5168*LOGX

(1)

p值:

(0.00001)(0.00001)

R2=0.9337,Adjusted-R2=0.9315,D.W=0.45,F=442.57

第二步对方程的残差E进行平稳性检验,以此来判定两变量之间是否为协整关系,若其为平稳序列,则说明两变量存在协整关系,反之则不存在。

仍然采用ADF检验,其检验结果如图4所示:

图4

对残差进行ADF检验我们从检验后结果来看,残差的ADF检验统计量值-2.17934小于5%、10%显著性水平下的临界值,所以拒绝存在单位根的原假设,即认为残差序列是平稳序列。

因此,可以判定LOGY和LOGX之间存在协整关系,他们之间具有长期稳定关系。

所以从长期来看,荔波县的国内生产总值与全社会固定资产投资之间存在长期稳定的均衡关系,固定资产资产投资对荔波县GDP产生积极的影响。

第三步通过D.W检验可以看出,方程

(1)存在自相关现象,于是对模型引入移动平均项MA

(1),MA

(2)进行修正,得到模型:

LOGY=6.1119+0.4731*LOGX+[MA

(1)=0.9085,MA

(2)=0.4641]

(2)

P值:

(0.00001)(0.00001)(0.00001)(0.0036)

R2=0.9730,Adjusted-R2=0.9701,D.W=1.86,F=336.69

式

(2)的协整方程经过D.W检验,消除了自相关性,模型的拟合优度得到提高,并且通过了T检验和F检验,表明回归模型是显著的。

由

(2)式可知全社会固定资产投资的弹性为0.47,表示荔波县全社会固定资产投资平均每增加1%,GDP将增加0.47%。

3.3.2格兰杰因果检验

协整检验结果告诉我们,荔波县社会固定资产投资与经济增长之间存在长期的均衡关系,但是这种均衡关系是否是因果关系,也就是说,是由固定资产

升级会员

升级会员