我国肉制品市场研究报告Word格式文档下载.docx

《我国肉制品市场研究报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国肉制品市场研究报告Word格式文档下载.docx(32页珍藏版)》请在冰豆网上搜索。

1.低温肉制品概况.........................................................................................-25-

2.西式低温肉制品加工技术...........................................................................-26-

八、冷却肉市场..........................................................................................-27-

(一)冷却肉迅速发展的原因.................................................................-27-

1.猪肉消费仍是肉类消费的主体,猪肉产品需求总量将继续增长。

.............-27-2.居民消费观念改变和收入提高为冷却肉提供了广阔市场...........................-28-3.国内市场冷却肉消费情况、市场发展状况.................................................-28-4.冷却肉市场价格水平比常规热鲜肉高。

.....................................................-29-

(二)冷却肉市场竞争状况.....................................................................-29-

九、肉类及肉制品行业供给需求预测..........................................................-30-

十、行业发展趋势分析...............................................................................-32-

(一)肉类养殖、生产的发展趋势..........................................................-32-

(二)肉类及肉制品消费发展趋势..........................................................-33-

1.冷却肉发展前景.........................................................................................-35-

2.高温肉制品的市场发展趋势.......................................................................-35-

3.低温肉制品将成肉制品未来发展主要趋势.................................................-36-

十一、案例分析:

双汇集团..........................................................................-37-

十二、行业(市场)投资机会分析..................................................................-39-

一、肉类及肉制品行业简介

(一)行业定义及范围界定

肉类及肉制品行业,属于食品加工业。

而屠宰业在我国指的是猪肉、牛肉、

羊肉和禽肉类等的屠宰业。

肉类加工业(肉制品)业涉及的类型和品种十分庞大而繁杂,在我国,肉制品的名优特产就有500余种,在国外的德国,仅香肠产品

有1550种,其中热烫类香肠就有240种。

肉制品在世界范田内还没有一个统一的划分方法。

大部分发达国家,根据肉制品生产设计等方面的不同,作了一些粗略的分类,有些还制订了了行业标准,例如:

日本JAS标准将肉制品分为培根、火腿、压缩火腿、香肠和混合制品五类;

美国将肉制品分为午餐肉、香肠、和肉冻类产品、煮火腿和罐头肉三类:

德国将肉制品分为香肠和腌制品二大门类。

在我国,目前还没有统一的划分方法,若按质检总局《肉制品生产许可证审查细则(2006版)》规定,则肉制品主要分为:

腌腊肉制品、酱卤肉制品、熏烧烤肉制

品、熏煮香肠火腿制品、发酵肉制品五大品种二十二分类。

若按卫生部颁发的《食品添加剂使用卫生标准(GB2706-2007)》规定,主耍分为:

生肉和鲜肉、预制肉制品和熟肉制品三个大类十小类。

为便于分析研究,我们将肉及肉制品按照二大类共6小类进行划分,即热鲜

肉、冷冻肉、冷鲜肉(指冷却肉、排酸肉)和高、低温(或中西式)、发酵肉制品,见下表。

表1:

肉及肉制品的分类及定义

非即食类

(生肉)

冷冻肉

各种冷(速)冻的肉及肉制品,在-8℃流通。

又称冷鲜肉、排酸肉,各种冷却分割肉,采取低温腌

冷却肉

制(0-4℃),低温蒸煮(75-80℃),低温储藏、(O-4℃)销售流

通,所以习惯上称之为低温肉制品。

加热温度100℃以上,馅料包装会罐装后,采用高温

高压杀灭所有细菌,包括芽袍。

在常温下,保质期可达6

高温肉制品

到12个月,甚至两年。

如肉类金属罐头(午餐肉)、肉类软罐头和用阻隔性的塑料袋或铝箔袋真空包装后高温灭菌等

肉制品。

即食类

低温肉制品(加热温度100℃以下,流通温度10℃以

下):

加热温度属于消毒概念,可杀死病原菌、一般细菌和

(熟肉)

低温肉制品

寄生虫;

但不能杀死芽胞,且制品水分较高,保存性较差

需要在低温条件下流通。

代表产品有熏煮火腿、熏煮香肠、

肉冻、酱卤制品等肉制品。

中式肉制品

中国传统风味如火腿、腊肠、板鸭、烧鸡等

西式肉制品

如香肠、肉冻类等

这类产品在我国市场上还相当少见。

如生色拉米香肠、

发酵肉质品

帕尔玛生火腿等。

它们经过了较长时间的发酵成熟,或乳

酸菌(人工添加或自然繁殖)达到106cfu/g以上,或产品pH

值及水分活度较低,因而,这类食品可以“生吃”。

(二)行业发展历史回顾

我国肉制品加一业的发展,经历了以下四个阶段,见下表:

表2:

肉制品行业发展阶段

发展阶段时期描述

计划经济阶段1958~1984年靠计划调拨,国有企业“一把刀”垄断市场,经营亏损

二、肉类及肉制品行业综述

肉食品是人类生活中的必须消费品,它的消费水平是衡量一个国家居民活水准的重要依据。

从1990年起,随着我国经济的快速发展,我国肉类行业也开始了跨越式发展,肉类总产址和消费址跃居世界首位并多年保持,其中猪肉产量占世界总产量近50%的份额。

整个90年代,肉类消费一直保持稳步增一长的势头。

从2003年起,我国的肉类工业资产规模和收入指标以每年超过10%以以上的速度

在增长。

2005年是肉类行业最好的年份,肉类总产量达到7521万吨,人均占

有量达到58公斤,高于界人均40公斤的水平。

此后的三年是行业调整的年份,

2008年我国肉类产量仍然达到7269万吨,增长5.9%,肉类行业似又进入了一

个向上增长的时期。

但最新国家统计报告显示,2010年我国肉类总产量7925

万吨,比上年增长3.6%。

其中,猪肉产量5070万吨,增长3.7%;

牛肉产量653

万吨,增长2.7%;

羊肉产量398万吨,增长2.2%。

生猪年末存栏46440万头,下降1.2%;

生猪出栏66700万头,增长3.3%。

禽蛋产量2765万吨,增长0.8%。

牛奶产量3570万吨,增长1.5%。

我国的肉类行业,近几年先后遭遇了多次食品安全性的严重考验:

2005年

除发生了牛染日蹄疫、猪链球菌感染、禽高致病流感;

2006年南方部分省区发

了生了高致病性猪蓝耳病疫情;

2007年全国有25个省份先后发生了猪蓝耳病疫

情;

2008年饲料业添加三聚氰胺,爱尔兰猪肉受二恶英污染,香港再次暴发禽

流感疫情。

2011年西双版纳海关在加大打击境外走私活动中,仅1至4月就从

景洪的240通道等地,查获400余吨走私入境的肉类制品。

2011年,河南济源双汇公司用含瘦肉精猪肉,瘦肉型猪肉在屠宰加工的猪肉中占80%到90%。

层层监管虚设。

2011年5月9日晚,黔江区公安局、黔江区畜牧局执法人员联合行动,查获一起涉嫌收购、贩卖病害猪肉案,共查获病害猪肉700余公斤。

.2011年5月,哈尔滨市查处了大量含铅毒鹅,该“工业松香鹅”不仅供应当地市场,并且还销往江浙一带。

这些接踵而来突发性事件的冲击给个行业或局部地域无论在生产上、加工

上还是在市场上都形成了较大振荡,价格波动较人,市场供需情况快速变化,给企业运行带来许多困难,对社会和企业都带来较大的影响。

但在我国政策的大力支持和推动下,肉类生产依然朝着健康发展的方向稳步前进,现在已进入恢复性的发展轨道。

肉类企业产业链的成熟度不断得到提高,集约化程度快速成长。

2010年屠宰及肉类加工规模以上企业销售收入总额达到6770亿元,比上年增长31.02%,利润总额达304亿元,比上年增长47.74%;

屠宰及肉类加工规模以上企业销售收入总额达到6770亿元,比上年增长31.02%,利润总额达304亿元,比上年增长47.74%。

2010年畜禽屠宰及肉类加工规模以上企业总数达4054家,规模以上企业占肉类企业总数20%,一些无竞争优势的企业被兼并或

转产。

报告预计,到2015年,我国肉类总产量发展目标将达到8600万吨,人

均肉类占有量达到61公斤,平均每年人均增加1公斤。

注:

来自,中国肉类协会网站和中国畜牧业信息网,国家统计局公布信息。

三、肉类行业相关政策、法规、标准

肉类行业产业链长,涉及居民生活,国家关于这方而每年都有最新的法律法规和产业政策公布,为方便制作表形式,参见下表:

表3:

肉类行业主要地法律法规标准

生鲜或冷冻畜肉的卫生标准和检验标准及生产加工过程标识、包装、运输、贮存加以明确规定。

《预包装食品标签通则》GB7718-2004标准,对提供给消费者的所有预包装食品标签的

基本要求、强制标示内容、强制标示内容的免除、非强制标示内容等进行了明确规定。

《肉类罐头卫生标准》GB13100-2005规定了肉类罐头的卫生指标要求和检验方法以及食品添加剂、生产加工过程、包装、标识、运输、贮存的卫生要求。

表4:

肉类行业相关的产业政策

主要产业政策出台年份

2006年、2007年、2008年和2009年《中央一号文件》

《国家食品药品安全“十一五”规划》

2007

年

《农业部关于鼓励和引导农业产业化龙头企业参与新农村建设的意见》

2006

《关于加快农业产业化经营的意见》

《全国畜牧业发展第十一个五年规划(2006一2010年)》

2005

中国肉类协会《肉类工业“十一五”发展规划》

农业部《全国优势农产品区域布局规划(2008--2015年)》

2008

农业部《全国肉牛优势区域布局规划(2008一2015年)》

2009

农业部《全国生猪优势区域布局规划(2008一2015年)》

农业部《全国肉羊优势区域布局规划(2008-2015年)》

2010年中央一号文件:

中共中央国务院关于加大统筹城乡发展力度

进一步夯

2010

实农业农村发展基础的若干意见

农业部《全国奶业发展规划(2009-2013年)》

农业部《2011年国家动物疫病监测计划》

中国肉类协会《“十二五”期中国肉类工业发展战略研究的报告(提纲)》

农业部《2011年国家动物疫病强制免疫计划》

2011

农业部办公厅关于利用现代农业生产发展资金推进现代农业示范区建设的通知

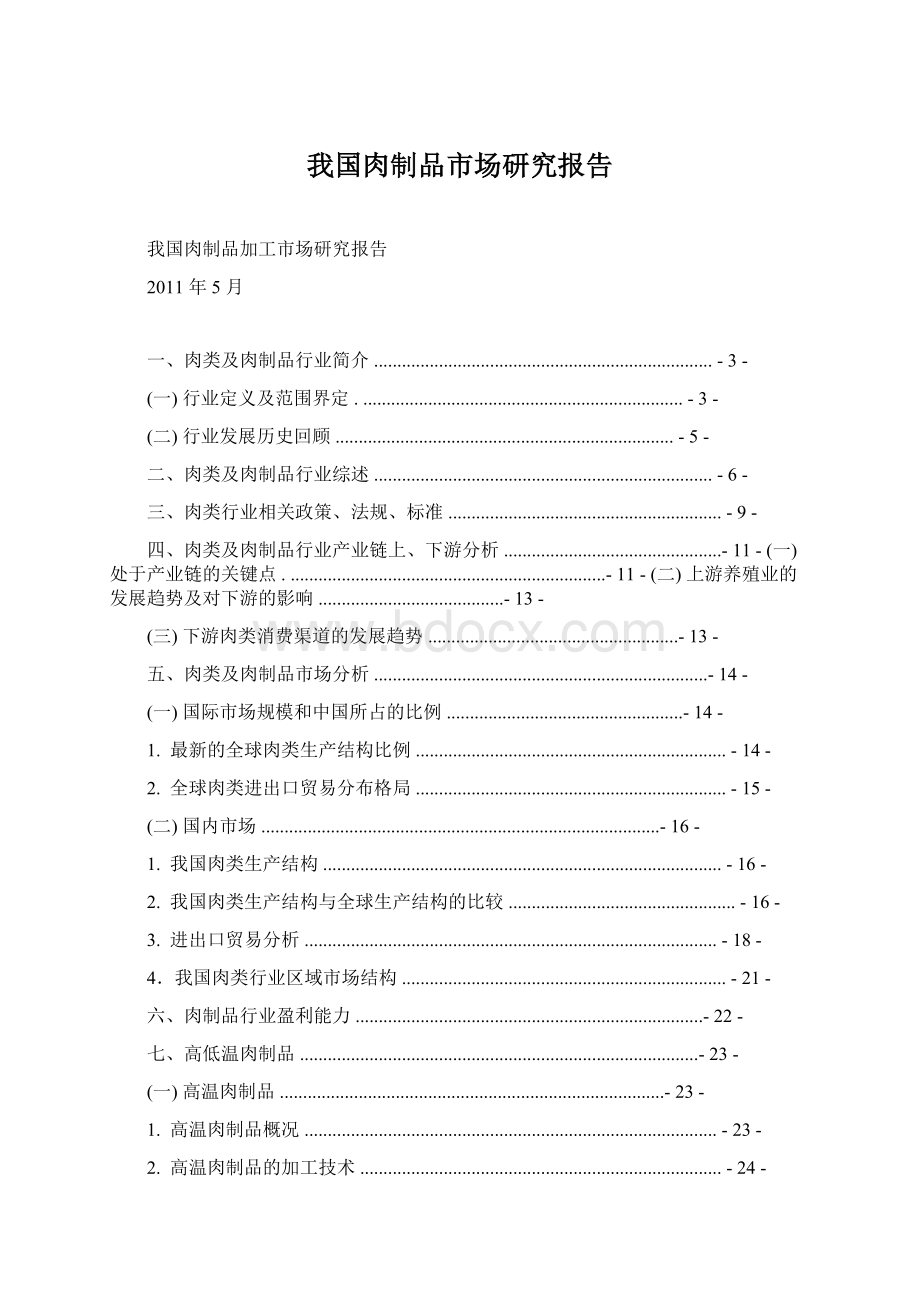

四、肉类及肉制品行业产业链上、下游分析

(一)处于产业链的关键点

肉类及肉制品行业在肉食品产业链中,处于非常重要的地位,对整个产业的市场化、产业化运营起着重要的支撑作用。

见下图

图2:

肉类行业(肉类肉制品行业)产业链上下游情况

肉类行业的上游是养殖业。

我国的养殖业(这里指的是猪、鸡,牛、羊稍有差别)分别要经过种、苗的繁育以及幼苗的育肥商品化环节。

从上图可以清楚的

看到,肉类行业产业链上不同阶段分工较为明确。

禽畜种、苗的繁育阶段:

通道收窄,是因为需要较人的投入和政府财政补贴引导,往往是由一些专业化的养殖场完成;

饲养、育肥阶段:

进入门槛低,主要由千家万户的散养户和专业养殖户来完成;

我国禽畜养殖业规模化水平较低。

以养猪业为例,2010年年初受到“蓝耳病”疫情的影响导致大量的能繁母猪死亡,后期生猪市场低迷而出现的大量屠宰母猪的现象最终导致2010年能繁母猪存栏量呈现下滑趋势。

从2010年各月能繁母猪

存栏变化数据来看,1-8月份能繁母猪呈现快速下滑趋势,在8月第下滑至4580

万头,较年初下降6.3%,随后9月能繁母猪存栏出现小幅回调,但随即的10

月份又再次出现下滑现象。

到12月能繁母猪存栏已低于2006年水平。

仍有一半以上的生猪是以农户散养为主,而农户散养的主要特点是地域分散,监督管理困难,因此,从种猪苗和猪苗的繁育到育肥猪的生产是一个从物流的集中到分散的过程。

屠宰加工阶段:

受生猪和冷鲜肉运输半径的限制,在一个地区必须要配备屠宰加工厂,由于屠宰环节生产效率高,因此一个地区内屠宰场的数量是有限的。

从上下游或物流来看,屠宰加工是对我国分布较广的生猪资源的一次重要集中,在物流上表现为较强的收敛性。

肉类初加工和肉制品深加工阶段:

产品主要是而对消费者,非常分散,在物流上呈现较强的发散性。

消费者对于禽畜产品的质量以及食品安全缺乏判断能力,因此禽畜的屠宰加

工一方面在物流上起到收敛作用,同时也形成了控制肉类食品安全的关键点。

为

了加强肉类安全管理,政府相继颁布了各种规范禽畜如猪牛羊等屠宰环节的法规(定点屠宰)和生产规程等,通过加强对屠宰加环节的政府监督,来保证消费者的食品安全,也有利于关系国计民生的肉类及肉制品行业的长期稳定发展。

(二)上游养殖业的发展趋势及对下游的影响

我国禽畜主要以散户、小规模专业户饲养为主,禽畜的养殖数量同时受到粮食和饲料价格以及肉类价格影响。

当市场形势看好,养殖效益较高时,养殖业规模迅速膨胀;

而当市场供过于求,或迎受突发事件的打击而效益大幅下滑时,养

殖户又会空栏罢养,造成禽畜存出栏量急剧下降。

这使得禽畜市场易产生波动,

而禽畜养殖的波动又反过来影响肉类的价格。

近年来,我国禽畜养殖规模化程度逐步提高。

专业户(50头至1000头)和商业性猪场(1000头以上)在渐渐增加,尤其在发达地区,集约化、工业化养殖的发展迅速。

随着养殖规模化集约化的发展,以及大型肉类企业不断提高肉类精深加工比例,通过延长产品链,提高产品的附加位,活鲜禽畜的价格波动对大型屠宰加工企业的影响正逐渐减弱。

(三)下游肉类消费渠道的发展趋势

商业物流的发展为消费结构转型提供了有力的保障。

美国的超市从20世纪

40年代开始用了60年的时间占据了美国85%的农产品零售市场;

欧州的超市用

40年的时间占据了65%的农产品市场;

拉丁美洲国家的超市只用20多年的时间,就占据了60%的农产品市场。

根据我国国家统计局数据,近三年我国超市的销

售额年复合增长率29.3%,营业面积年复合增长率26%.超市能够提供较好的购

物环境,便于政府对食品安全方面的监督管理。

超市迅速发展起来以后,冷链配送具有其他商业方式无可比拟的优势,为冷却肉、低温肉等高档肉制品的消费提供了有力的保障。

五、肉类及肉制品市场分析

(一)国际市场规模和中国所占的比例

据美国农业部统计,2006年世界猪、牛、禽肉产量达到2.17亿吨,在世

界肉类生产结构中,2006年猪、禽肉和牛肉分别是9850万吨、6550万吨、5373

万吨。

2007年三种禽畜总产量和2006年持平,不过结构有变化,猪、禽、牛肉分别是9468万吨,6799万吨,5449万吨。

猪肉产量下降3.68%,禽肉和牛肉产量继续上升。

我国猪、禽、牛肉分别占世界总产量的45.3%,21.3%,11%比例,是世界第一大猪肉生产国,第三大禽肉生产国(巴西、美国之后)。

2010年,全球猪肉产量估计较2009年上涨2%,到达101.9百万吨

1.最新的全球肉类生产结构比例

2010年全球猪禽牛羊肉类生产结构是38.4:

30.01:

23.6:

4.7。

猪肉消费所占的比例虽然多年来一直在下降,但仍是人类最普及的肉食品。

国外发达的养猪业国家,猪肉占全部肉类生产比重超过60%比例。

典型的国家如丹麦,养猪业占全部肉类生产的82.3%

升级会员

升级会员