造价工程师计控讲义1文档格式.docx

《造价工程师计控讲义1文档格式.docx》由会员分享,可在线阅读,更多相关《造价工程师计控讲义1文档格式.docx(24页珍藏版)》请在冰豆网上搜索。

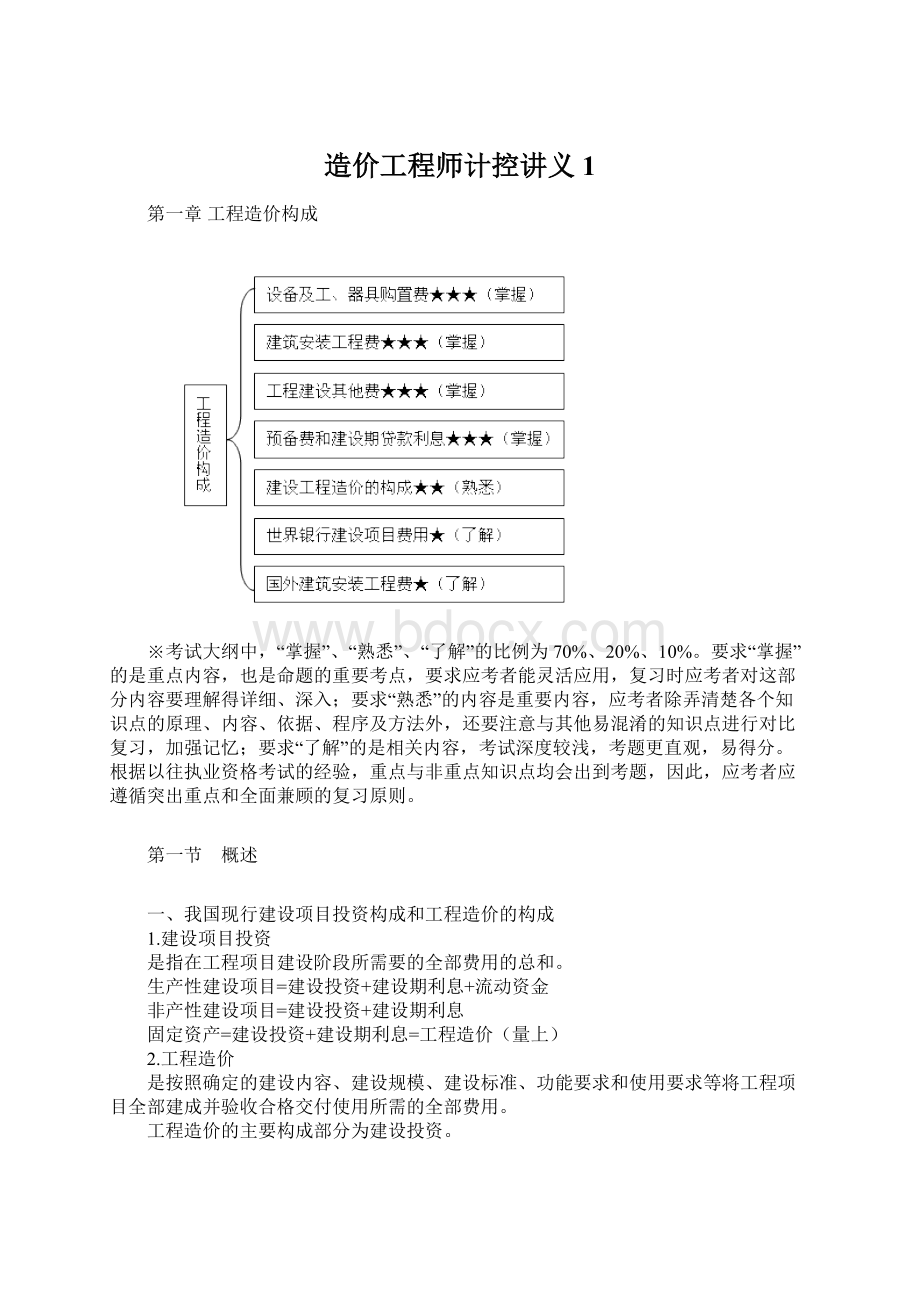

4.生产前费用

5.运费和保险费

6.地方税

(三)应急费

1.未明确项目的准备金(事件确定会发生,但费用不确定)

2.不可预见准备金(储备,可能不用)

(四)建设成本上升费用

估算→结算(各种人工、材料、设备等价格的上涨)

练习:

1.我国现行建设项目总投资及工程造价构成中,流动资产投资应是( )。

A.铺底流动资金

B.流动资金

C.工、器具及生产家具购置费

D.建设期贷款利息

[答疑编号502017010101]

『正确答案』B

2.某建设项目投资构成中,设备及工、器具购置费为2000万元,建筑安装工程费为1000万元,工程建设其他费为500万元,预备费为200万元,建设期贷款1800万元,应计利息80万元,流动资金贷款400万元,则该建设项目的工程造价为( )万元。

A.5980

B.5580

C.3780

D.4180

[答疑编号502017010102]

『正确答案』C

『答案解析』工程造价=2000+1000+500+200+80=3780万元。

3.建设项目的工程造价在量上与( )相等。

A.建设项目总投资

B.固定资产投资

C.建筑安装工程投资

D.静态投资

[答疑编号502017010103]

『答案解析』固定资产=建设投资+建设期利息=工程造价(量上)

4.建设项目工程造价在量上和( )相等。

A.固定资产投资与流动资产投资之和

B.工程费用与工程建设其他费用之和

C.固定资产投资与固定资产投资方向调节税之和

D.项目自筹建到全部建成并验收合格交付使用所需的费用之和

[答疑编号502017010104]

『正确答案』D

5.某建设项目建筑工程费2000万元,安装工程费700万元,设备购置费为1100万元,工程建设其他费为450万元,预备费180万元,建设期贷款利息120万元,流动资金500万元,则该建设项目的工程造价为( )万元。

A.4250

B.4430

C.4550

D.5050

[答疑编号502017010105]

『答案解析』工程造价=2000+700+1100+450+180+120=4550万元。

6.世界银行工程造价的构成中包括( )。

A.应急费

B.项目直接建设成本

C.基本预备费

D.项目间接建设成本

E.建设成本上升费用

[答疑编号502017010106]

『正确答案』ABDE

『答案解析』工程项目总建设成本=直接建设成本+间接建设成本+应急费+建设成本上升费。

第二节 设备及工、器具购置费用的构成

一、设备购置费的构成及计算

设备购置费=设备原价+设备运杂费(1.2.1)

(一)国产设备原价的构成及计算

1.国产标准设备原价

国产标准设备是指按照主管部门颁布的标准图纸和技术要求,由我国设备生产厂批量生产的、符合国家质量检测标准的设备。

2.国产非标准设备原价

国产非标准设备是指国家尚无定型标准,各设备生产厂不可能在工艺过程中采用批量生产,只能按订货要求并根据具体的设计图纸制造的设备。

按成本或相关技术参数估价:

成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

按成本计算估价法,非标准设备的原价由以下各项组成:

(1)材料费

材料费=材料净重×

(1+加工损耗系数)×

每吨材料综合价(1.2.2)

(2)加工费

包括生产工人工资和工资附加费、燃油动力费、设备折旧费、车间经费等。

加工费=设备总重量(吨)×

设备每吨加工费(1.2.3)

(3)辅助材料费(辅材费)

包括焊条、焊丝、氧气、氩气、氮气、油漆、电石费等。

辅助材料费=设备总重量×

辅助材料费指标(1.2.4)

(4)专用工具费

按

(1)~(3)项之和乘以一定百分比计算。

(5)废品损失费

按

(1)~(4)项之和乘以一定百分比计算。

(6)外购配套件费

按设备设计图纸所列的外购配套件的名称、型号、规格、数量、重量,根据相应的价格加运杂费计算。

(7)包装费

按

(1)~(6)项之和乘以一定百分比计算。

(8)利润

按

(1)~(5)项加第(7)项之和乘以一定利润率计算。

(9)税金(主要指增值税)

增值税=当期销项税额-进项税额(1.2.5)

当期销项税额=销售额×

适用增值税率(%)(1.2.6)

式中,销售额为

(1)~(8)项之和。

(10)非标准设备设计费

按国家规定的设计费收费标准计算。

※单台非标准设备原价计算公式

单台非标准设备原价={[(材料费+加工费+辅助材料费)×

(1+专用工具费率)

×

(1+废品损失费率)+外购配套件费]×

(1+包装费率)

-外购配套件费}×

(1+利润率)+销项税额

+非标准设备设计费+外购配套件费(1.2.7)

【例1.2.1】某工厂采购一台国产非标准设备,制造厂生产该台设备所用材料费20万元,加工费2万元,辅助材料费4000元,制造厂为制造该设备,在材料采购过程中发生进项增值税额3.5万元。

专用工具费率1.5%,废品损失费率10%,外购配套件费5万元,包装费率1%,利润率7%,增值税率为17%,非标准设备设计费2万元,求该国产非标准设备的原价。

[答疑编号502017010107]

『正确答案』1.专用工具费=

(1)~(3)项之和×

专用工具费率

=(20+2+0.4)×

1.5%=0.336(万元)

2.废品损失费=

(1)~(4)项之和乘以一定百分比计算

=(20+2+0.4+0.336)×

10%=2.274(万元)

3.包装费=

(1)~(6)项之和乘以一定百分比计算

=(20+2+0.4+0.336+2.274+5)×

1%=0.3(万元)

4.利润=

(1)~(5)项加第(7)项之和乘以一定利润率计算

=(20+2+0.4+0.336+2.274+0.3)×

7%=1.772(万元)

5.销项税额=销售额×

适用增值税率

=(20+2+0.4+0.336+2.274+5+0.3+1.772)×

17%=5.454(万元)

6.国产非标准设备的原价=20+2+0.4+0.336+2.274+5+0.3+1.772+5.454+2

=39.536(万元)

(二)进口设备原价的构成及计算

进口设备的原价是指进口设备的抵岸价,通常是由进口设备到岸价(CIF)和进口从属费构成。

1.进口设备的交易价格

(1)FOB(freeonboard)离岸价格

当货物在指定的装运港越过船舷,卖方即完成交货义务,并完成风险转移。

(2)CFR(costandfreight)运费在内价

在装运港货物越过船舷卖方即完成交货,卖方必需支付将货物运至指定的目的港所需要的运费和费用,完成风险转移。

(3)CIF(costinsuranceandfreight)到岸价格

在目的港货物越过船舷卖方即完成交货,并完成风险转移。

2.进口设备到岸价的构成及计算

进口设备到岸价(CIF)=离岸价格(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费 (1.2.8)

(1)货价

一般指装运港船上交货价(FOB),分为原币货价(美元)和人民币货价。

(2)国际运费

从装运港(站)到达我国目的港(站)的运费。

国际运费(海、陆、空)=原币货价(FOB)×

运费率(%)(1.2.9)

国际运费(海、陆、空)=单位运价×

运量 (1.2.10)

(3)运输保险费

3.进口从属费的构成及计算

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税(1.2.12)

(1)银行财务费

银行财务费=离岸价格(FOB)×

人民币外汇汇率×

银行财务费率(1.2.13)

(2)外贸手续费

外贸手续费=到岸价格(CIF)×

外贸手续费率(1.2.14)

外贸手续费率一般取1.5%。

(3)关税

关税=到岸价格(CIF)×

进口关税税率(1.2.15)

(4)消费税:

仅对部分进口商品(如轿车、摩托车等)征收

(1.2.16)

(5)进口环节增值税

进口环节增值税额=组成计税价格×

增值税税率(%)(1.2.17)

组成计税价格=关税完税价格+关税+消费税(1.2.18)

(6)车辆购置税

进口车辆购置税=(关税完税价格+关税+消费税)×

车辆购置税率(%) (1.2.19)

【例1.2.2】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。

如果国际运费标准为300美元/吨,海上运输保险费率为3‰,银行财务费率为5‰,外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%,消费税税率10%,银行外汇牌价为1美元=6.8元人民币,对该设备的原价进行估算。

解:

进设备FOB=400×

6.8=2720(万元,人民币,下同)

国际运费=300×

6.8=204(万元)

CIF=2720+204+8.8=2932.8(万元)

银行财务费=2720×

0.005=13.6(万元)

外贸手续费=2932.8×

1.5%=43.99(万元)

关税=2930.8×

22%=645.22(万元)

增值税=(2932.8+645.22+397.56)×

17%=675.85(万元)

进口从属费=13.6+43.99+645.22+397.56+675.85=1776.22(万元)

进口设备原价=2932.8+1776.22=4709.02(万元)

(三)设备运杂费的构成及计算

1.设备运杂费的构成

(1)运费和装卸费

(2)包装费

(3)设备供销部门的手续费

(4)采购与仓库保管费

2.设备运杂费的计算

设备运杂费=设备原价×

设备运杂费率(%)(1.2.20)

二、工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费,是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

工具、器具及生产家具购置费=设备购置费×

定额费率(1.2.21)

1.某进口设备的到岸价为100万元,银行财务费0.5万元,外贸手续费费率为1.5%,关税税率为20%,增值税税率17%,该设备无消费税和海关监管手续费。

则该进口设备的抵岸价为( )万元。

A.139

B.142.4

C.142.7

D.143.2

[答疑编号502017010201]

『答案解析』抵岸价=100+0.5+100×

1.5%+100×

20%+100×

(1+20%)×

17%=142.4。

2.用成本计算估价法计算国产非标准设备原价时,利润的计算基数中不包括的费用项目是( )。

A.专用工、器具费

B.废品损失费

C.外购配套件费

D.包装费

[答疑编号502017010202]

『答案解析』参见教材P4。

3.采用成本计算估价法计算国产非标准设备原价时,包装费的计取基数不包括该设备的( )。

A.材料费

B.加工费

D.设计费

[答疑编号502017010203]

『正确答案』D

4.下列关于设备及工、器具购置费的描述中,正确的是( )。

A.设备购置费由设备原价、设备运杂费、采购保管费组成

B.国产标准设备带有备件时,其原价按不带备件的价值计算,备件价值计入工、器具购置费中

C.国产设备的运费和装卸费是由设备制造厂交货地点起至工地仓库所产生的运费和装卸费

D.进口设备采用装运港船上交货价时,其运费和装卸费是指设备由装运港港口起到工地仓库止所发生的运费和装卸费

E.工具、器具及生产家具购置费一般以设备购置费为计算基数,乘以部门或行业规定的定额费率计算

[答疑编号502017010204]

『正确答案』CE

『答案解析』参见教材P8。

5.某建设项目的进口设备采用装运港船上交货价,则买方的责任有( )。

A.负责租船并将设备装上船只

B.支付运费、保险费

C.承担设备装船后的一切风险

D.办理在目的港的收货手续

E.办理出口手续

[答疑编号502017010205]

『正确答案』BCD

『答案解析』参见教材P5。

第三节 建筑安装工程费用构成

一、建筑安装工程费用内容及构成概述

(一)建筑安装工程费用内容

1.建筑工程费用

(1)供水、供暖、卫生、通风、煤气等设备费;

装饰、油饰工程费用;

各种管道、电力、电信和电缆导线铺设工程费用。

(2)设备基础、支柱、工作台、烟囱、水塔、水池、灰塔等建筑工程以及各种炉窑的砌筑工程和金属结构工程费用。

(3)场地平整、工程和水文地质勘察、原有建(构)筑物拆除、施工临时用水、电、气、路和完工后的场地清理、环境绿化美化等费用。

(4)矿井开凿、井巷延伸、露天矿剥离,石油、天然气钻井,修建铁路、公路、桥梁、水库、堤坝、灌渠及防洪等工程费用。

2.安装工程费用

(1)需要安装的机械设备的装配费用,与设备相连的工程费用,附属于被安装设备的管线敷设工程费用,以及被安装设备的绝缘、防腐、保温、油漆等工作的材料费和安装费。

(2)调试费。

(二)我国现行建筑安装工程费用项目组成

二、直接费

建筑安装工程直接费由直接工程费和措施费组成。

(一)直接工程费

1.人工费

人工费=∑(工日消耗量×

日工资单价)(1.3.1)

其中,工日消耗量包括基本用工、其他用工两部分;

日工资单价包括生产工人基本工资、工资性补贴、生产工人辅助工资、职工福利费及生产工人劳动保护费等。

2.材料费

材料费=∑(材料消耗量×

材料基价)+检验试验费(1.3.2)

其中,材料消耗量包括材料净用量和损耗量;

材料基价包括材料原价、运杂费、运输损耗费、采购及保管费等;

检验试验费包括自设试验室进行试验所耗用的材料和化学药品等费用,不包括新结构、新材料的试验费和建设单位检验、试验费。

3.施工机械使用费

施工机械使用费=∑(施工机械台班消耗量×

机械台班单价)(1.3.3)

其中,机械台班单价包括台班折旧费、台班大修理费、台班经常修理费、台班安拆费及场外运输费、台班人工费、台班燃料动力费、台班养路费及车船使用税。

(二)措施费

措施费是指实际施工中必须发生的施工准备和施工过程中技术、生活、安全、环境保护等方面的非工程实体项目的费用。

非实体性项目,是指其费用的发生和金额的大小与使用时间、施工方法或者两个以上工序相关,并且不形成最终的实体工程。

如大型机械设备进出场及按拆、文明施工和安全防护、临时设施等。

主要内容详见书中表1.3.1建筑工程安全防护、文明施工措施项目主要内容。

1.安全、文明施工费

(1)环境保护费

环境保护费=直接工程费×

环境保护费率(%)1.3.4)

(1.3.5)

(2)文明施工费

文明施工费=直接工程费×

闻名施工费费率(%)(1.3.6)

(1.3.7)

(3)安全施工费

安全施工费=直接工程费×

安全施工费费率(%)(1.3.8)

(1.3.9)

(4)临时设施费

临时设施费=(周转使用临建费+一次性使用临建费)×

[1+其他临时设施所占比例(%)] (1.3.10)

①周转使用临建费的计算

(1.3.11)

②一次性使用临建费的计算

一次性使用临建费=∑{临建面积×

每平方米造价×

[1-残值率(%)]}+一次性拆除费 (1.3.12)

③其他临时设施在临时设施费中所占比例,可由各地区造价管理部门依据典型施工企业的成本资料经分析后综合测定。

2.夜间施工增加费

夜间施工增加费是指因夜间施工所发生的夜班补助费、夜间施工降效、夜间施工照明设备摊销及照明用电等费用。

(1.3.13)

3.二次搬运费

二次搬运费是指因施工场地狭小等特殊情况而发生的二次搬运费用。

二次搬运费=直接工程费×

二次搬运费费率(%)(1.3.14)

(1.3.15)

4.冬雨季施工增加费

冬雨季施工增加费是指在冬季、雨季施工期间,为了确保工程质量,采取保温、防雨措施所增加的材料费、人工费和设施费用,以及因工效和机械作业效率降低所增加的费用。

冬雨季施工增加费=直接工程费×

冬雨季施工增加费费率(%)(1.3.16)

(1.3.17)

5.大型机械设备进出场及安拆费

大型机械设备进出场及按拆费是指机械整体或分体自停放场地运至施工现场或由一个施工地点运至另一个施工地点,所发生的机械进出场运输及转移费用及机械在施工现场进行安装、拆卸所需的人工费、材料费、机械费、试运转费和安装所需的辅助设施的费用。

(1.3.18)

6.施工排水费

施工排水费=∑排水机械台班费×

排水周期+排水使用材料费、人工费 (1.3.19)

7.施工降水费

施工降水费=∑降水机械台班费×

降水周期+降水使用材料费、人工费 (1.3.20)

8.地上地下设施、建筑物的临时保护设施费

以直接工程费为取费依据,乘以当地费率计算。

9.已完工程及设备保护费

已完工程及设备保护费=成品保护所需机械费+材料费+人工费(1.3.21)

10.专业措施项目

(1)混凝土、钢筋混凝土模板及支架费

①自有模板及支架费的计算

模板及支架费=模板摊销量×

模板价格+支、拆、运输费(1.3.22)

【例1.3.1】某施工企业施工时使用自有模板,已知一次使用量为1200m2,模板价格为30元/m2,若周转次数为8,补损率为8%,施工损耗为10%,不考虑支、拆、运输费,则模板费为多少元?

模板费=181.5×

30=5445(元)

②租赁模板及支架费的计算

租赁费=模板使用量×

使用日期×

租赁价格+支、拆、运输费(1.3.24)

(2)脚手架费

①自有脚手架费的计算

脚手架搭拆费=脚手架销售量×

脚手架价格+搭、拆、运输费(1.3.25)

(1.3.26)

②租赁脚手架费的计算

租赁费=脚手架每日租金×

搭设周期+搭、拆、运输费(1.3.27)

三、间接费

(一)间接费的组成

1.规费

规费是指政府和有关权力部门规定必须缴纳的费用。

包括工程排污费、社会保障费(养老保险费、失业保险费、医疗保险费)、住房公积金、危险作业意外伤害保险。

2.企业管理费

企业管理费是指建筑安装企业组织施工生产和经营管理所需费用。

包括管理人员工资、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保险费、工会经费、职工教育经费、财产保险费、财务费、税金、其他。

(二)间接费的计算方法

间接费=取费基数×

间接费费率(1.3.28)

取费基数有三种,分别是直接费、人工费和机械费合计、人工费。

间接费费率(%)=规费费率(%)+企业管理费费率(1.3.29)

1.以直接费为计算基础

(1)规费费率

(1.3.30)

(2)企业管理费费率

(1.3.31)

2.以人工费和机械费合计为计算基础

(1.3.32)

(1.3.33)

3.以人工费为计算基础

(1.3.34)

(1.3.35)

四、利润及税金

(一)利润

利润是指施工企业完成所承包工程获得的盈利。

三种计算方法。

1.以直接费为计算基础

利润=(直接费+间接费)×

相应利润率(%)(1.3.36)

2.以人工费和机械费为计算基础

利润=直接费中的人工费和机械费合计×

相应利润率(1.3.37)

3.以人工费为计算基础

利润=直接费中的人工合计×

相应利润率(1.3.38)

(二)税金

1.营业税

营业税是按计税营业额乘以营业税税率确定。

税率为3%。

应纳营业税=计税

升级会员

升级会员