国际结算案例.docx

《国际结算案例.docx》由会员分享,可在线阅读,更多相关《国际结算案例.docx(34页珍藏版)》请在冰豆网上搜索。

国际结算案例

国际结算案例

P4、

某月某日德国居民通过德意志银行以外发生如下经济贸易:

(1)德国商人甲从沙特阿拉伯进口石油支付US$200000000;

(2)德国商人乙对英国出口汽车收入US$25000000;

(3)德国商人丙从美国购买农产品支付US$30000000;

(4)德意志银行贷款给新加坡崇桥银行三年期信贷US$30000000;

(5)德国商人丁汇给其瑞士子公司US$100000000;

以上交易涉及六个国家,如实行双边结算,至少有五次的资金调拨与清算,如德意志银行在纽约花旗银行开立一个美元账户,则所有对这些国家的债权,债务可以集中在账户上相互冲抵,如下所示:

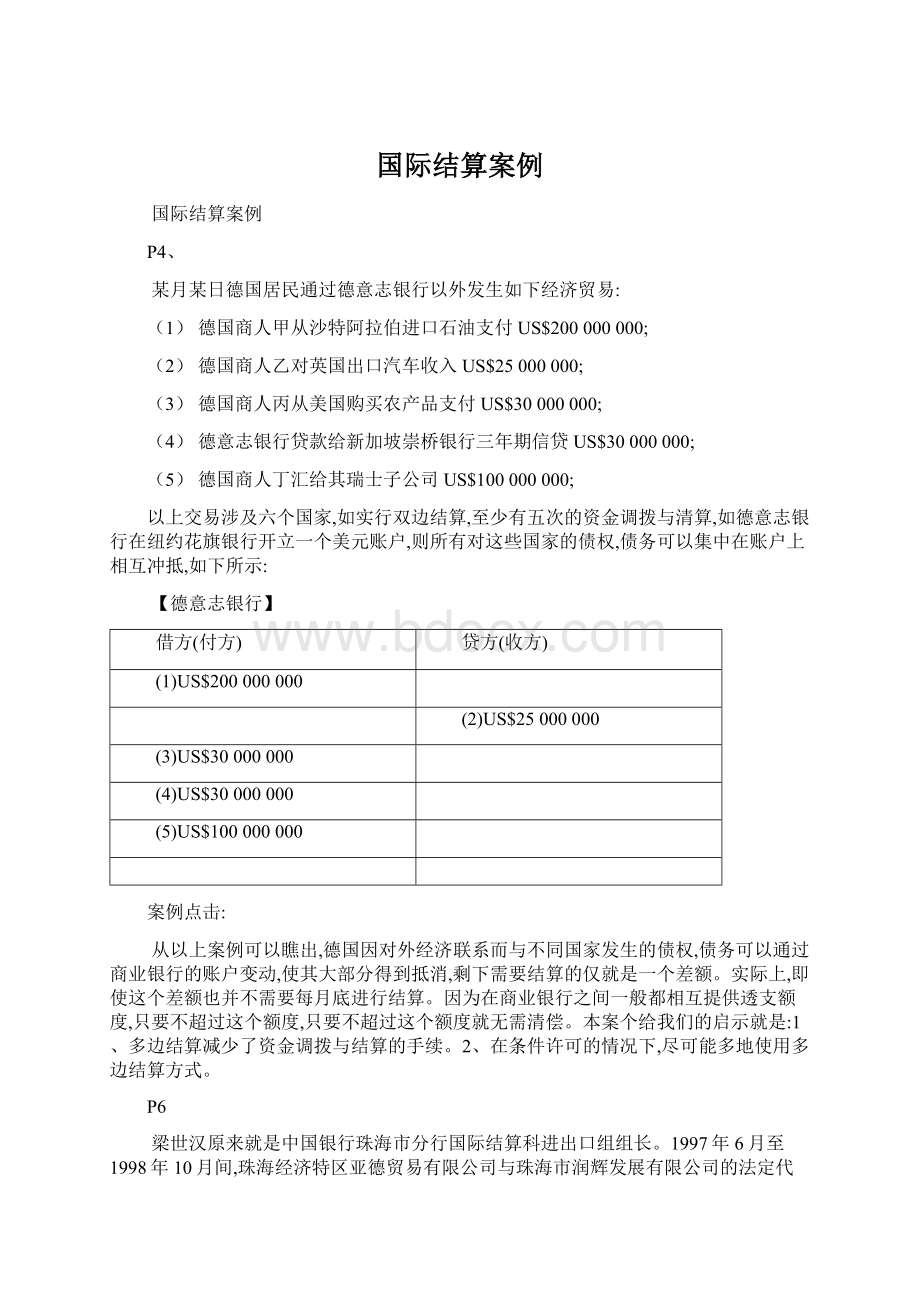

【德意志银行】

借方(付方)

贷方(收方)

(1)US$200000000

(2)US$25000000

(3)US$30000000

(4)US$30000000

(5)US$100000000

案例点击:

从以上案例可以瞧出,德国因对外经济联系而与不同国家发生的债权,债务可以通过商业银行的账户变动,使其大部分得到抵消,剩下需要结算的仅就是一个差额。

实际上,即使这个差额也并不需要每月底进行结算。

因为在商业银行之间一般都相互提供透支额度,只要不超过这个额度,只要不超过这个额度就无需清偿。

本案个给我们的启示就是:

1、多边结算减少了资金调拨与结算的手续。

2、在条件许可的情况下,尽可能多地使用多边结算方式。

P6

梁世汉原来就是中国银行珠海市分行国际结算科进出口组组长。

1997年6月至1998年10月间,珠海经济特区亚德贸易有限公司与珠海市润辉发展有限公司的法定代表人周强(在逃)请求梁世汉为其两家公司开具信用证,并允诺给予其所开信用证金额2、5%的报酬。

虽然明知上述公司银行授信额度不足,周强亦不能提供保证金抵押,梁世汉仍然利用职务便利,使用其工作代码与操作密码,盗用该行国际结算科副科长的授权密码,为周强开具了31张信用证。

周强将其中8张信用证贴现,共造成开证银行损失1033万美元。

1997年10月至1998年11月,梁世汉数次收受周强给予的人民币共计579、1218万。

梁世汉被最高人民法院核准执行死刑。

点石成金:

为了骗取金融机构巨额资金,社会上的一些不法分子总就是想方设法拉拢金融机构工作人员共同实施犯罪或者为其犯罪提供协助。

由于金融机构工作人员熟悉金融业务及操作程序,知道如何规避银行规章制度约束与监管,她们的参与使金融犯罪更加隐秘,更容易得逞,社会危害性也更大。

案例中被告人梁世汉为国有银行的公务人员,利用职务上的便利,为她人盗用信用证,非法收受她人钱款,其行为已构成受贿罪。

受贿数额巨大,给国家造成特别重大损失,犯罪情节特别严重。

P16

A国的进口公司向B国的出口公司进口机器设备,她们决定用第三国货币支付。

但在实际支付货款时,发现两国的银行在第三国没有碰头行,在支付货款过程中延误了不少时间。

国际结算中,从支付清算的便利角度来说,在选择支付货币就是应该分析哪些因素?

点石成金:

在国际经济交往中,付款货币不同,所涉及的要素就有所不同。

有的货币收付不用通过票据交换所,有的则必须通过票据交换所。

(1)付出口国货币。

进口国的某银行在出口国某银行总行开有出口国货币的存款账户。

出口国账户行在某来帐上划转(借记),或通过交换进行转账。

前者不涉及出口国的票据交换所,而后者要涉及出口国的票据交换所。

(2)付进口国货币。

出口国的某银行在进口国某银行总行开有进口国货币的存款账户。

进口国银行可直接收进(贷记),或通过交换收进。

前者不涉及进口国的票据交换所,而后者要涉及进口国的票据交换所。

(3)付第三国货币。

如果进出口国的银行同在第三国同一银行开有当地货币的存款账户,就形成了碰头行转账结算。

由第三国银行直接借记进口国的第三国货币存款,转而贷记出口国的第三国货币存款,不用通过票据交换所转账。

如果进出口国的银行在不同的代理行开立了存款账户,而没有碰头行,那么就要通过第三国的货币清算中心的票据交换所交换转账,完成收付。

在选择结算货币时,除了考虑汇率因素外,还应考虑银行结算的便利性,必要时可以向有业务关系的银行咨询一下银行之间开立账户的情况,尽可能选择支付便利的货币,提高贸易结算的效率。

P20

我国某出口商出口货物,结算货币为美元,结算方式为托收。

货物出运后,出口商将全套单据送到A银行,委托其办理托收,在托收指示中,出口商指定B银行为代收行。

A银行在接受了托收指令后,发现其与B银行没有账户关系,但A银行的纽约分行与B银行同为CHIPS的参加行。

于就是A银行在给B银行的托收委托书中写明如下指示:

“Whencollected,pleaseremitthesumtoourNewYorkBranchviaCHIPS(ABA:

)forcreditofouraccount(UID:

)withthem、”那么,CHIPS就是怎样运作的?

什么就是ABA号码?

什么就是UID号码?

点石成金:

CHIPS就是一个贷记清算系统,它累计多笔支付业务的发生额,并且在日终进行净额结算。

CHIPS的会员行可以就是商业银行、国际条例公司与纽约州银行法所定义的投资公司或者在纽约设有办事处的商业金融机构的附属机构。

CHIPS网络现有140个会员行,分为每个营业日末的CHIPS结算的会员行与非结算会员行。

在非结算会员行中,绝大部分就是外国银行在美国的分行或代理机构。

结算会员行必须在纽约联邦银行开设资金与簿记证券账户。

参加CHIPS的银行均有一个美国银行公会号码(AmericanBankersAssociationNumber),即ABA号码,作为参加CHIPS清算所的代号。

每个CHIPS会员银行所属客户在该行开立的账户,由清算所发给通用认证号码(UniversalIdentificationNumber),记UIN号码,作为收款人或收款行的代号。

凡通过CHIPS支付与收款的双方必须都就是CHIPS会员银行,才能通过CHIPS直接清算,通过CHIPS的每笔收付均由付款一方开始进行,即由付款一方的CHIPS会员银行主动通过其CHIPS终端机发出付款指示,注明账户行ABA号码与收款行UID号码,经CHIPS计算机中心传递给另一家CHIPS会员银行,收在其客户的账户上。

本案中,B银行收妥款项,通过CHIPS发出付款指示,注明账户行的ABA号码与收款行的UID号码,汇交A银行纽约分行贷记款项,A银行得知款已收妥,即可贷记出口商账户,通过CHIPS传递的支付通常就是具有国际性的,与跨行业务有关的支付。

CHIPS处理着目前国际间绝大部分美元的支付清算。

P30

A建筑公司从B钢铁厂购进一批钢材,数量20吨,价款5、6万。

钢材运抵建筑公司后,A为B钢铁厂签发一张以A公司为出票人与付款人,以B厂为收款人的到期日在三个月后的商业承兑汇票。

一个月后,B厂从C金属公司购进一批冶金轧辊,价款6万元。

B厂就把A公司开的汇票背书转让给C公司,余下的4千元用支票方式支付完毕。

汇票到期后,C公司把汇票提交A公司要求付款,A公司拒绝付款,理由就是B钢铁厂供给的钢铁不合格,不同意付款,试问A公司的做法就是否合法?

为什么?

点石成金:

A公司的做法不合法。

根据票据法原理,票据就是无因证券,票据如果具备票据法上的条件,票据权利就成立。

在本案中B厂与A公司之间的钢材购销关系就是本案汇票的原因关系。

汇票开出后,A公司就与票据持有人产生票据关系。

原因关系与票据关系就是相互分离的。

A公司提出钢材质量不合格就是原因关系有瑕疵。

其拒绝付款就就是用原因关系来对抗票据关系。

但现在汇票已被背书转让,持票人不在就是原因关系的当事人,所以A公司不得以钢材不合格为由来对抗C公司,A公司必须付款。

付款后票据关系消失;但原因关系不消失,A公司仍可根据原因关系的瑕疵请求B厂赔偿损失。

P31

1996年1月22日,原告赛格公司根据与案外人深圳市联京工贸有限公司与无锡市北塘恒昌车辆贸易总公司(以下简称恒昌公司)签订的代理进口摩托车发动机总成协议,对外开立了信用证。

为此,恒昌公司按照约定签发了金额分别为450万元与650万元,到期日分别为同年11月16日、12月16日,收款人均为赛格公司的两张银行承兑汇票,均为被告郊区农行承兑。

这两张银行承兑汇票,被恒昌公司在交付给原告赛格公司前遗失。

恒昌公司曾于1996年8月2日在《南方日报》登报声明汇票作废,又于同年9月2日向无锡市郊区人民法院申请公示催告。

无锡市郊区人民法院于当天通知被告郊区农行停止支付。

在法律规定的公示催告期届满时,恒昌公司未向无锡市郊区人民法院申请除权判决。

恒昌公司后来交付给原告赛格公司的,就是遗失的银行承兑汇票第一联(此联由承兑行支付票款时作借方凭证)复印件与被告郊区农行于1996年8月28日出具的说明函。

在银行承兑汇票第一联复印件上的汇票签发人签章栏内,加盖了郊区农行的汇票专用章,但就是没有恒昌公司的签章。

郊区农行说明函的内容就是:

由于银行承兑汇票被出票人遗失,出票人已登报声明作废,因此同意在遗失汇票的底联复印件上加盖本行汇票专用章,作为收款人向本行收款的有效依据;汇票到期后,收款人必须派员凭此复印件结算票面款项。

赛格公司按复印件记载的日期,在到期后持上述遗失汇票第一联的复印件向郊区农行提示付款时,遭到郊区农行拒付,因此提起诉讼。

点石成金:

票据就是要式证券,票据的制作以及票据的行为必须严格符合法律的规定。

出票就是指出票人签发票据并将其交给付款人的票据行为。

案外人恒昌公司虽然签发并经被告郊区农行成对了两张银行承兑汇票,但就是这两张银行承兑汇票在向原告赛格公司交付之前即被恒昌公司遗失,故恒昌公司并未完成出票的票据行为,赛格公司也未实际持有该银行承兑汇票。

现赛格公司据以主张票据权利的,只就是恒昌公司交给它的银行承兑汇票的第一联复印件。

该复印件上虽有“汇票”字样、金额、付款人姓名、收款人名称等复印内容,但就是没有出票人恒昌公司的签章、且未经郊区农行同意承兑,另附的郊区农行说明函又对支付限定了条件,这些内容都不符合票据法对汇票的规定,所以复印件上虽然有郊区农行加盖的汇票专用章,也不能作为有效的汇票使用。

当然,恒昌公司就是因赛格公司为其代理进口了摩托车发动机总成,才给赛格公司出具汇票。

赛格公司虽因票据无效而丧失了票据权利,但就是因其代理行为而对恒昌公司享有的债权并未丧失。

由于赛格公司与恒昌公司之间的债权债务系原因关系,属民法调整,与本案的票据关系无关,赛格公司可另行起诉。

P35

A银行向B银行开出不可撤销信用证,受益人交单后B银行通过快递讲单据寄交A银行,A银行审单后发现下述不符点,遂对外拒付。

汇票上小写金额为USD905000、00,大写金额为HONGKONGDOLLARSNINEHUNDREDANDFIVETHOUSANDONLY,金额不一致。

收到A银行的拒付电后,B银行认为所述不符点仅就是打字错误,非实质性不符点。

点石成金:

1930年6月7日日内瓦《统一汇票票法公约》第二章第一节第六条规定:

“汇票金额同时以文字及数字记载者,两者有差异时,文字记载之数额为付款数额。

”

“汇票金额以文字或数字记载在一次以上,而先后有不符时,其较小数额为付款数额。

”

《国际汇票与国际本票公约(草案)》第二章第二节第七条

(1)款规定:

“票据上以文字表明的金额与以数码表明的金额不符时,应以文字金额为准。

”

英国《1882年票据法》第二章第一节第九条

(2)款规定:

“票面所列数额,如用文字及数字并书时,若两者有不符时,应以文字金额为准。

”

本案例中,汇票票面金额同时以文字及数字记载,文字金额即大写金额为HONGKONGDOLLARSNINEHUNDREDANDFIVETHOUSANDONLY,数字金额即小

升级会员

升级会员