第五章筹资管理下4 1Word格式文档下载.docx

《第五章筹资管理下4 1Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《第五章筹资管理下4 1Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

资本市场条件

资本市场的效率,证券的市场的流动性

如果资本市场缺乏效率,证券的市场流动性低,投资者投资风险大,资本成本就比较高。

企业经营状况和融资状况

经营风险、财务风险

如果企业经营风险高,财务风险大,则企业总体风险水平高,投资者要求的预期报酬率大,企业筹资的资本成本相应就大。

企业对筹资规模和时限的需求

筹资规模,使用资金时间长度

企业一次性需要筹集的资金规模大、占用资金时限长,资本成本就高。

【例题9·

多选题】下列各项因素中,能够影响公司资本成本水平的有()。

(2012年)

A.通货膨胀

B.筹资规模

C.经营风险

D.资本市场效率

【答案】ABCD

【解析】影响资本成本的因素有:

(1)总体经济环境,总体经济环境和状态决定企业所处的国民经济发展状况和水平,以及预期的通货膨胀;

(2)资本市场条件,即资本市场效率,资本市场效率表现为资本市场上的资本商品的市场流动性;

(3)企业经营状况和融资状况,经营风险的大小与企业经营状况相关;

(4)企业对筹资规模和时限的需求。

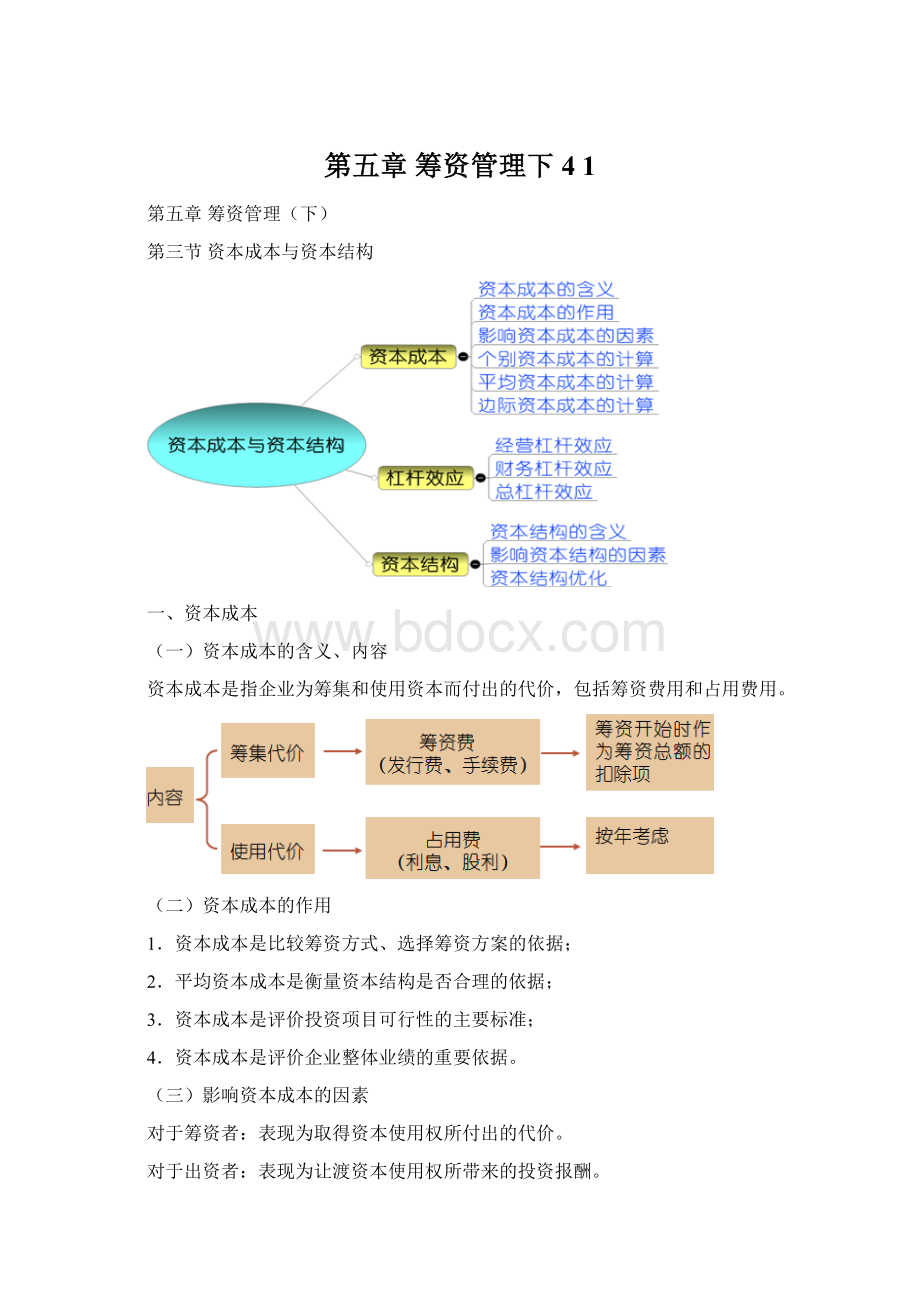

(四)个别资本成本计算

1.资本成本计算的通用公式

2.债券及借款的个别成本计算

项目

A公司

B公司

企业资金规模

2000

负债资金(利息率:

10%)

1000

权益资金

资金获利率

20%

息税前利润

400

利息

100

税前利润

300

所得税(税率25%)

75

税后净利润

225

(1)一般模式

资本成本率=

【例题10·

多选题】在计算个别资本成本时,需要考虑所得税抵减作用的筹资方式有()。

(2003年)

A.银行借款

B.长期债券

C.优先股

D.普通股

【答案】AB

【解析】由于债务筹资的利息在税前列支可以抵税,而股权资本的股利分配是从税后利润分配的,不能抵税。

(2)折现模式

逐步测试结合插值法求贴现率,即找到使得未来现金流出的现值等于现金流入现值的那一个贴现率。

P134【例5-6】某企业取得5年期长期借款200万元,年利率10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,该项借款的资本成本为:

即:

200×

(1-0.2%)=200×

10%×

(1-20%)×

(P/A,Kb,5)+200×

(P,Kb,5)

用8%进行第一次测试:

16×

(P/A,8%,5)+200×

(P/F,8%,5)=16×

3.9927+200×

0.6806=200>199.6

用9%进行第二次测试:

(P/A,9%,5)+200×

(P/F,9%,5)=16×

3.8897+200×

0.6499=192.22<199.6

按插值法计算,得:

Kb=8.05%

【例5-7】某企业以1100元的价格,溢价发行面值为1000元、期限5年、票面利率为7%的公司债券一批。

每年付息一次,到期一次还本,发行费用率3%。

所得税税率20%,该批债券的资本成本率为:

考虑时间价值,该项公司债券的资本成本计算如下:

1100(1-3%)=1000×

7%×

(1-20%)(P/A,Kb,5)+1000×

1067=56×

(P/A,Kb,5)+1000×

设K=4%,56×

(P/A,4%,5)+1000×

(P,4%,5)=1071.20

K=5%,56×

(P/A,5%,5)+1000×

(P,5%,5)=1025.95

按照插值法计算,

得:

Kb=4.09%

3.融资租赁资本成本的计算

融资租赁资本成本计算只能采用贴现模式。

【理解】站在出租人角度计算:

P134【例5-8】续例4-1基本资料,该设备价值60万元,租期6年,租赁期满时预计残值5万元,归租赁公司,每年租金131283元。

则:

60000-50000×

(P,Kb,6)=131283×

(PA,Kb,6)

Kb=10%

4.股权资本成本的计算

(1)普通股资本成本

①股利增长模型

P135【例5-9】某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增长率为10%。

【补充要求】计算该股票的资本成本

②资本资产定价模型法

KS=RS=Rf+β(Rm-Rf)

P135【例5-10】某公司普通股β系数为1.5,此时一年期国债利率5%,市场平均报酬率15%,则该普通股资本成本率为:

Ks=5%+1.5×

(15%-5%)=20%

(2)留存收益资本成本

计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

【例题11·

单选题】某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为()。

A.10.16%

B.10%

C.8%

D.8.16%

【答案】A

【解析】留存收益资本成本=[2×

(1+2%)/25]×

100%+2%=10.16%。

【总结】

对于个别资本成本,是用来比较个别筹资方式的资本成本的。

个别资本成本从低到高的排序:

长期借款<债券<融资租赁<留存收益<普通股

【例题12·

单选题】在不考虑筹款限制的前提下,下列筹资方式中个别资本成本最高的通常是()。

A.发行普通股

B.留存收益筹资

C.长期借款筹资

D.发行公司债券

【解析】股权的筹资成本大于债务的筹资成本,主要是由于股利从税后净利润中支付,不能抵税,而债务资本的利息可在税前扣除,可以抵税;

留存收益的资本成本与普通股类似,只不过没有筹资费,由于普通股的发行费用较高,所以其资本成本高于留存收益的资本成本。

因此发行普通股的资本成本通常是最高的。

【例题13·

计算题】A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。

现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。

该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。

(2)发行债券。

该债券期限10年,票面利率8%,按面值发行。

公司适用的所得税税率为25%。

(3)融资租赁。

该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)利用非折现模式(即一般模式)计算债券资本成本。

(3)利用折现模式计算融资租赁资本成本。

(4)根据以上计算结果,为A公司选择筹资方案。

(2011年)

【答案】

(1)普通股资本成本=4%+2×

(10%-4%)=16%

(2)债券资本成本=8%×

(1-25%)=6%

(3)6000=1400×

(P/A,K,6)

(P/A,K,6)=6000/1400=4.2857

因为,(P/A,10%,6)=4.3553,(P/A,12%,6)=4.1114

K=10%+[(4.3553-4.2857)/(4.3553-4.1114)]×

(12%-10%)

=10.57%

(4)结论:

应当发行债券(或:

应选择第二方案)。

(五)平均资本成本

权数的确定

账面价值权数

优点:

资料容易取得,且计算结果比较稳定。

缺点:

不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构。

市场价值权数

能够反映现时的资本成本水平。

现行市价处于经常变动之中,不容易取得;

而且现行市价反映的只是现时的资本结构,不适用未来的筹资决策。

目标价值权数

能体现期望的资本结构,据此计算的加权平均资本成本更适用于企业筹措新资金。

很难客观合理地确定目标价值。

P136【例5-11】万达公司本年年末长期资本账面总额为1000万元,其中:

银行长期借款400万元,占40%;

长期债券150万元,占15%;

普通股450万元(共200万股,每股面值1元,市价8元),占45%。

个别资本成本分别为:

5%、6%、9%。

则该公司的平均资本成本为:

按账面价值计算:

按市场价值计算:

(六)边际资本成本

含义

是企业追加筹资的成本,是企业进行追加筹资的决策依据。

计算方法

加权平均法

权数确定

P137【例5-12】某公司设定的目标资本结构为:

银行借款20%,公司债券15%、普通股65%。

现拟追加筹资300万元,按此资本结构来筹资。

个别资本成本率预计分别为:

银行借款7%,公司债券12%,普通股权益15%。

追加筹资300万元的边际资本成本如表5-6所示。

升级会员

升级会员