纳税义务人和征税对象表Word文档下载推荐.docx

《纳税义务人和征税对象表Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《纳税义务人和征税对象表Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

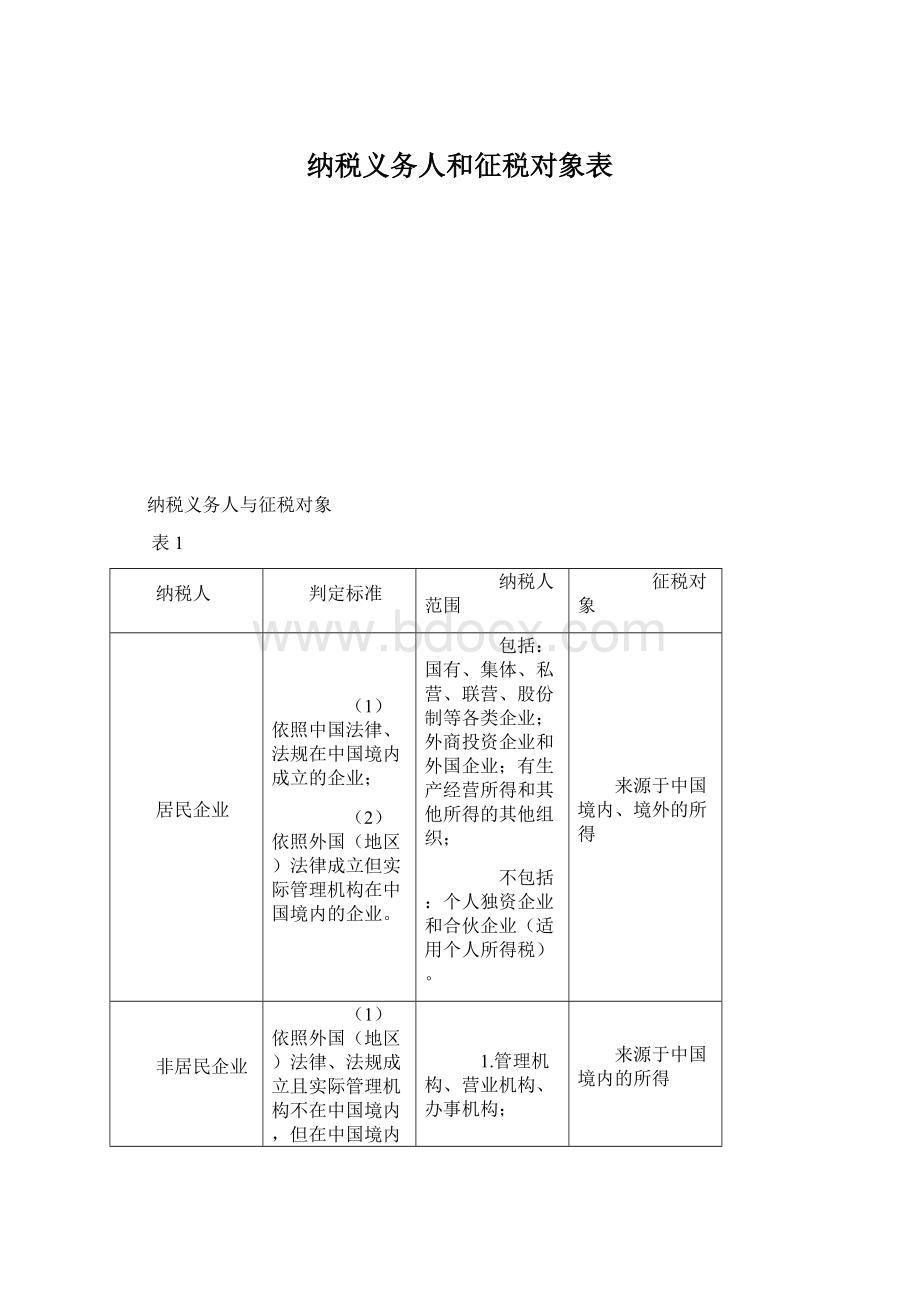

来源于中国境内的所得

纳税人身份判别标准表2

纳税人身份

构成条件

在中国境内成立(注册法人)

实际管理机构在中国境内

√

×

企业所得税税率表3

种类

税率

适用范围

基本税率

25%

适用于居民企业和在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。

两档优惠税率

减按20%

符合条件的小型微利企业

减按l5%

国家重点扶持的高新技术企业

预提所得税税率(扣缴义务人代扣代缴)

20%(实际征税时适用l0%税率)

适用于在中国境内未设立机构、场所的或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业

企业所得税纳税人及适用的税率表4

税收管辖权

征税对象

居民管辖权,就其世界范围所得征税

居民企业、非居民企业在华机构的生产经营所得和其他所得(包括非居民企业发生在中国境外但与其所设机构、场所有实际联系的所得)

基本税率25%

在我国境内设立机构、场所

取得所得与设立机构、场所有联系的

地域管辖权,就来源于我国的所得以及发生在中国境外但与其所设机构、场所有实际联系的所得征税

取得所得与设立机构、场所没有实际联系的

来源于我国的所得

低税率20%(实际减按10%的税率征收)

未在我国境内设立机构、场所,却有来源于我国的所得

企业所得税前可扣除的税金表5

准予扣除的税金的方式

可扣除税金举例

在发生当期扣除

通过计入营业税金及附加在当期扣除

消费税、营业税、城市维护建设税、出口关税、资源税、土地增值税、教育费附加等销售税金及附加

通过计入管理费在当期扣除

房产税、车船税、土地使用税、印花税等

在发生当期计入相关资产的成本,在以后各期分摊扣除

车辆购置税、购置消费品(如小轿车等)不得抵扣的增值税等

业务招待费扣除方法表6

扣除最高限额

实际发生额×

60%;

不超过销售(营业)收入×

5‰

实际扣除数额

扣除最高限额与实际发生数额的60%孰低原则。

【例题】纳税人销售收入2000万元,业务招待费发生扣除最高限额2000×

5‰=10万元。

分两种情况:

(1)实际发生业务招待费发生40万元:

40×

60%=24万元;

税前可扣除10万元;

纳税调整额=40-10=30万元

(2)实际发生业务招待费发生15万元:

15×

60%=9万元;

税前可扣除9万元;

纳税调整额=15-9=6万元

捐赠扣除方法表7

捐赠项目

税前扣除方法

要点

公益性捐赠

限额比例扣除

①限额比例:

12%;

②限额标准:

年度利润总额×

12%;

③扣除方法:

扣除限额与实际发生额中的较小者;

④超标准的公益性捐赠,不得结转以后年度。

全额扣除

(特定事项公益性捐赠)

①汶川地震灾后重建

②举办北京奥运会

③上海世博会。

非公益性捐赠

不得扣除

纳税人直接向受赠人的捐赠,应作纳税调增

个人所得税费用减除标准

表8

扣除办法

所得项目

可以扣除费用

1.定额扣除

工资薪金所得

2.定额和定率扣除

劳务报酬所得;

稿酬所得;

特许权使用费所得;

财产租赁所得

3.核算扣除

个体工商户生产经营所得;

财产转让所得;

对企事业单位的承包经营、承租经营所得

不得扣除费用

利息、股息、红利所得;

偶然所得;

其他所得

个人所得税计税依据的主要规定一览表9

征税项目

计税依据和费用扣除

计税方法

计税公式

应纳税所得额=月工薪收入-3500元

七级超额累进税率

按月计税

应纳税额=应纳税所得额×

适用税率-速算扣除数

外籍、港澳台在华人员及其他特殊人员附加减除费用1300元(共扣除4800元)

个体户生产经营所得

应纳税所得额=全年收入总额-成本、费用以及损失

五级超额累进税率

按年计算,分月缴纳

对企事业单位承包承租经营所得

应纳税所得额=纳税年度收入总额-必要费用(每月3500元)

按年计算,分次缴纳

劳务报酬所得

每次收入不足4000元的

应纳税所得额=每次收入额-800元

每次收入4000元以上的

应纳税所得额=每次收入额×

(1-20%)

20%比例税率

按次纳税特殊规定有:

劳务报酬所得实行超额累进加征;

稿酬所得减征30%;

个人出租居住用房减按10%计税

20%

劳务报酬所得超额累进加征:

稿酬所得减征:

20%×

(1-30%)

稿酬所得

特许权使用费所得

财产转让所得

应纳税所得额=转让收入-财产原值-合理费用

利息股息红利所得

来自上市公司的股息红利减按50%计算应纳税所得额;

利息所得和来自非上市公司股息红利按收入总额为应纳税所得额

偶然所得

按收入总额计税,不扣费用

2011年9月1日起调整后的工资、薪金所得适用税率表

全月应纳税所得额

速算扣除数(元)

不超过1500元

3%

超过1500元至4500元

10%

105

超过4500元至9000元

555

超过9000元至35000元

1005

超过35000元至55000元

30%

2755

超过55000元至80000元

35%

5505

超过80000元

45%

13505

个体工商户使用税率表(新)

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

级数

全年应纳税所得额

(%)

速算

扣除数

含税级距

不含税级距

1

不超过15000元的

不超过14250元的

5

2

超过15000元至30000元的部分

超过14250元至27750元的部分

10

750

3

超过30000元至60000元的部分

超过27750元至51750元的部分

20

3750

4

超过60000元至100000元的部分

超过51750元至79750元的部分

30

9750

超过100000元的部分

超过79750元的部分

35

14750

注:

1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;

不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

修改后个税缴纳五大变化

1.工薪所得、个体工商户生产经营所得和对企事业单位承包承租经营所得的减除费用标准,由每月2000元提高到3500元。

2.工薪所得税率表由现行的9级简化合并为7级,取消15%和40%两档税率,最低一档税率由5%降为3%。

3.个体工商户生产经营所得的计税级距扩大了2至3倍,减轻了个体工商户的税负。

4.涉外人员的工资、薪金所得减除费用标准由2000元/月提高到3500元/月的同时,涉外人员附加减除费用标准由2800元调整为1300元,总的减除费用标准维持4800元不变。

5.申报缴纳税款的时限,由现行的次月7日内延长到次月15日内,与现行的企业所得税、增值税、营业税等税种申报缴纳税款的时限一致。

例题:

林先生每月工资4500元,预计年底奖金为36000元,按照2011年9月开始执行的最新个人所得税法,分析下列三种方案林先生全年应纳个人所得税额。

(1)奖金按月发放

(2)年中按月发放一次半年奖10000元,年末再发一次全年奖26000元

(3)年终一次性发放奖金36000元

(4)比较以上方案,得出什么结论?

2011年9月1日起调整后的工资、薪金所得适用税率表

(1)每月应纳税所得额=4500+3000-3500=4000

每月应纳个人所得税额=4000*10%-105=295

全年应纳个人所得税额=295*12=3540

(2)除7月外:

月应纳税所得额=4500-3500=1000

月应纳个人所得税额=1000*3%=30

7月应纳税所得额=4500+10000-3500=11000

7月应纳个人所得税额=11000*25%-1005=1745

26000/12=2167

年终奖应纳税额=26000*10%-105=2495

全年应纳个人所得税额=30*11+1745+2495=4570

(3)每月应纳税所得额=4500-3500=1000

每月应纳个人所得税额=1000*3%=30

36000/12=3000

年终奖应纳税额=30000*10%-105=2895

全年应纳个人所得税额=30*12+2895=3255

(4)结论:

奖金分两次发放的方式税负最重,年终一次性发放的方式税负最轻。

升级会员

升级会员