基于不确定期权上的衍生债券的套期保值与定价研究Word文件下载.docx

《基于不确定期权上的衍生债券的套期保值与定价研究Word文件下载.docx》由会员分享,可在线阅读,更多相关《基于不确定期权上的衍生债券的套期保值与定价研究Word文件下载.docx(15页珍藏版)》请在冰豆网上搜索。

这种测度方式被称作鞍测度(Harrison和Kreps,1979)或者定价测度。

合适的鞍测度取决于一个考虑到了所有可能发生的偶然事件的安全空间,但是,由于定价测度常常很难被准确计算,而且通常一个市场存在很多种定价策略[1]。

将这些非唯一性的定价测度看作是反映那些存在于不确定市场环境的衍生资产价格的多样性是很有意义的。

例如,期权价格不仅仅反映了市场关于标的资产的未来价值的预期,也投影出了未来波动率。

由于这种投影随着市场对新信息的反应而变化,所以也暗示着波动率不可预期。

在这些环境下,公平的期权价值和完美的套利模型就不能被准确的测定。

期权交易中存在的所谓的“波动率风险”是一种由于市场的不确定性而存在的具体的实物。

我们会在接下来的文章中介绍衍生资产在波动率不确定市场的环境下定价问题。

为了达到这个目的,我们不准备将波动率假设为关于时间或价格的函数或者一个定值,而是假设波动率在一个范围内波动[2]。

简单起见,我们将关于衍生资产的讨论限制在一种不付红利的在交易股票,且存在固定的无风险利率。

这个基础假设归纳为“所有定价测度中的波动率轨迹都将被限制在区间内”。

综上所述,我们假设未来股票价格的波动轨迹是Ito进程,如下:

σt和μt是无套利函数,而且:

Zt是布朗运动。

σmin和σmax两个常量代表了波动率的上下极值,它们需要根据用户关于价格波动的不确定性的预期进行估值。

这两个极值可以通过估计在交易期权波动率极值获得,也可通过股票和期权历史数据来估计。

它们可以用于确定未来波动率变动的边界。

如果有必要,σmin和σmax可以被模拟成为股票价格和时间的函数。

(简单的说,我们假设σmin和σmax是独立于S的定值)。

基于这些假设,我们可以获得拥有最佳价值的衍生证券组。

我们同样可以在这样的环境下设置管理衍生资产的策略。

假设时间t被给定,一种衍生证券拥有N年的未来现金流,t1≤t2≤…≤tN

Fj(S)是标的资产价格的函数。

我们需要找到这些现金流的“表面价值”。

如果不存在套利机会,那么任何定价策略下的未来股票价格都可以满足修正的无风险的Ito方程式:

r是无风险利率(Duffie,1992)[3]。

让我们以满足{St,0≤t≤T}的一系列途径为基础,利用所有可能的方式进行检验,比如说(4)式中满足

(2)式中的边界和无套利的一些σt。

如果不存在套利机会而且我们假设波动率固定,那么这些衍生资产的价值必须在这个边界之间。

而且:

这里,P包括P序列中所有方式,EPt是在t时刻P条件基础上的假设期望。

我们的关键发现是这两个函数值都可以在解决动态方程式的局部方程式时获得,将(5)式和(6)式看成在波动率σt的随机控制问题(Krylov,1980)。

因此,在一个数据完善的例子中,两个数值可以在解决最终价值问题中被获得。

W+在下式中获得:

在(7)中,W-是如下方法得到:

多种方式下得到的结果是相似的。

(7)式是第一个在W(S,tN)=FN(S)和tN-1<

t<

tN条件下得到的。

在tN-1时的价值函数被设定如下:

右边第一个式子代表了t趋于0时候的极端值。

等式(7)被用作将价格折扣到tN-2等等[4]。

我们必须指出在(7)式中的非线性微分方程是BSB方程式[5]。

它是BS微分方程的一般化,而且是在假设σmin=σmax的同时求解的。

我们注意到(7)式中暗示的波动率σ是一个

的函数。

结论:

如果波动率的波动路径满足(8),并以以下方式被给予:

那么标准BS方程表明一个以Δt份额股票和Bt债券组成的组合,而且

并且

准确的代表了所有的未来现金流。

另一方面,如果σt是一个满足

(2)式的套利函数,那么价值初始值Vt=W+(St,t)而且被(12)式子进行限制的自筹证券组合在付完所有的现金流后存在一个固定的价值[6]。

因此一个用(8)式中给定的波动率σ和(12)式中给定的套期保值率的自筹交易策略将在短期中不存在风险。

这种策略是在所有使用股票和债券的策略中最优的。

事实上,当波动率被(11)式给定,现金流被(3)式给定,初始花费不能被再减少。

(11)式代表了这个模型中“最坏环境”的波动率。

相似的,W-(St,t)和

可以被解释为最大化的初始叫牌价和长期投资中的套期保值率。

多样性风险

不确定波动率模型给予我们一种衡量衍生证券组合的波动率多样性风险的办法。

事实上,当

代表了两个衍生产品的现金流折现总和。

明显的,我们得到:

和

明显,(16)和(17)式很严格,除非定价策略可以证明每一种衍生证券的上确界都是一致的。

因此,简单来说,风险规避者提供的“Φ+Ψ”组合价格会比单独提供“Φ”和“Ψ”要低。

相似的,针对“Φ+Ψ”的买价也比分开的买价要贵。

如果考虑到期权组合,这个更容易被理解。

由于BSB方程式中的波动率等于基于定价函数的凹凸性的σmin或者σmax,而且期权的价格在S中也存在凹凸性,(5)式和(6)式中最大值和最小值是用极端波动率求出的BS价格。

这个结果很直观的表达了:

在不确定波动率下,使用Δ套期保值的避险经纪人需要在最高波动率时卖出期权,在最低波动率时买入期权。

另外,那些由短期长期期权组成的更复杂衍生资产组合的定价更艰难。

BSB方程式选择了那个在无套利模型中最有效的波动率波动途径。

将“所有”一起定价比单独定价更有效。

这个在图1、图2、表1和表2中解释,从这里,我们可以学习到针对欧洲式跨价认股权证的“合并”影响。

由于期权的极端价值是通过使用两个极值波动率获得的,我们可以认为期权组合的极端价值可以被基于σmin和σmax之间的某个波动率定值的BS公式得到的价值给定。

但是这里的概念说明这种波动率常常很主观。

基于固定波动率的BS规则的理论保险费会由于太低而不能使用用于避免波动率风险的Δ套期保值策略。

为说明这个,我们在图3中比较了通过固定波动率下获得的极端价格和使用图1表1中显示的流程通过BSB方程式得到的极端价值。

很明显的是尽管事实上织女星的位子很小,但是波动率风险还是很有意义的[7]。

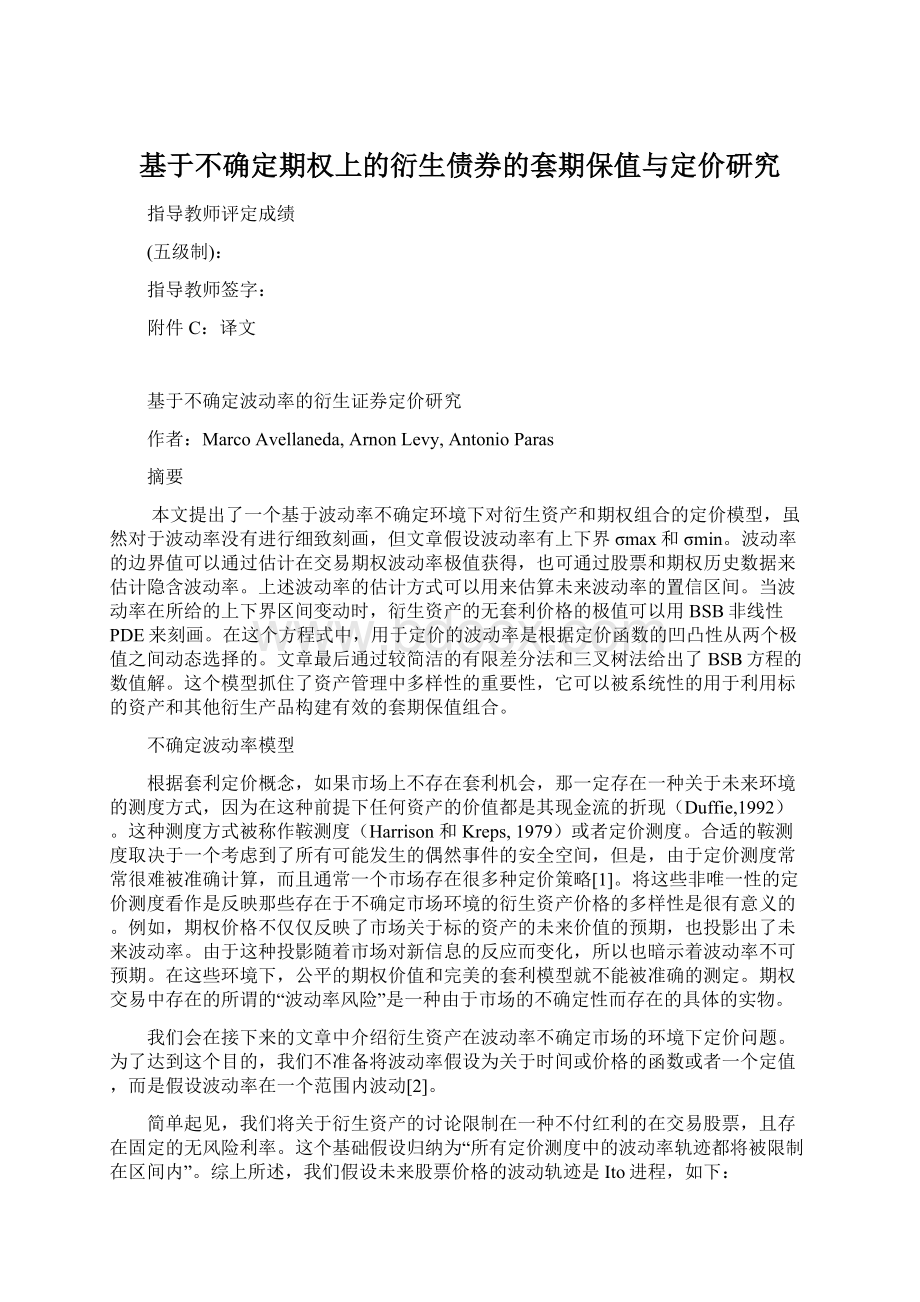

图1

不同的看涨权,叫价分别在90美元和100美元,执行时间均为6个月。

粗线代表BSB的高低界。

点线是分别使用BS规则对看涨权进行测量得到的价格。

中间的线是代表使用中间波动率得到的BS价格。

参数为r=0.05,σmin=0.1和σmax=0.4.

对应于图1中股票S的不同价值的数值价值

S

W+

C+90-C-100

C90-C100(mdvol)

W-

C-90-C+100

75

2.69

4.13

1.01

0.02

-2.26

80

3.73

6.04

1.79

0.19

-3.28

85

4.90

8.33

2.79

0.79

-3.88

90

6.15

10.72

3.93

-3.43

95

7.44

12.75

5.09

2.83

-1.96

表1

图2

对应于图2中股票S的不同价值的数值价值

7.14

8.11

3.31

0.34

-1.94

8.94

10.50

4.71

1.11

-2.32

10.83

13.26

6.18

2.33

-2.07

15.80

7.60

3.58

-1.07

14.47

17.85

8.85

4.78

0.48

表2

图3

实体线代表买权的极端价值。

点线打表使用固定σ进行计算得到的BS最高最低价值。

使用随机波动率套期保值

经济方面存在很多有趣的文章研究随机波动率和不完全市场,例如:

Johnson&

Shanno(1987),HullandWhite(1987),Scott(1987),Wiggins(1987),Dupire(1992)和EisenbergandJarrow(1994)。

比如说Hull和White,他们考虑了一种模拟股票价格和波动率的随机性方程式的系统。

他们的方法采用对股票价格和波动率进行平均加权来计算。

从这个角度来看,我们考虑到了一种相似的随机波动率模型并且与BSB策略进行对比。

这个对比最有趣的地方在于套期保值。

由于波动率不能被交易,使用标的资产和无风险评估方式的针对波动率波动的Δ-套期保值经常存在风险。

(Dupire,1992)。

为了分析在波动率随机的环境下由于针对一个衍生品的套期保值而引起的潜在损失,我们执行了下面的波动率公式:

Xt是高斯变换过程,满足:

这里Wt是独立于Zt的布朗运动。

参数设置:

α=0.693=ln2,γ=-1.609=ln0.2,ρ=2*(ln2)^0.5/Z95,Z95=1.64代表标准高斯95%的部分。

在这些参数的基础上,0.1-0.4的波动率边界包含了90%的可能性。

符合超过6个月数据的Monte-Carlo仿真评估说明了初始波动率的平均价值在σt=0.2,大于0.4的时间是1.9%,小于0.1的时间是1.9%。

这些轻微的变化是由于6个月的时间范围。

我们考虑的问题相关于由一个90美元的短期买权和一个100美元的长期买权的两个都是6个月后执行的期权进行Δ-套期保值。

通过使用平均价格构建了一个套期保值策略,我们发现在一个长时间内,基于固定波动率σeff≈<

σ2t>

^0.5的标准BS价格符合当期股票价格。

这是由于遍历了暂时的和总体的σt平均值的概念。

我们证实这种近似法获得的价格与通过平均静态股票价格和波动率计算出来的价格基本相同。

σoff的准确价值是0.2214。

考虑到这个发现,我们假设一个规避风险者在6个月内使用σ=σoff的BS公式进行套期保值,而另一个使用BSB公式进行套期保值。

Δ的调整定期发生,6个月内调整了100个点。

在表4,5,和6中,我们通过使用(18)和(19)中的随机波动率对股票价格运用1

升级会员

升级会员