金属成形机床液压机和机械压力机行业分析报告.docx

《金属成形机床液压机和机械压力机行业分析报告.docx》由会员分享,可在线阅读,更多相关《金属成形机床液压机和机械压力机行业分析报告.docx(20页珍藏版)》请在冰豆网上搜索。

金属成形机床液压机和机械压力机行业分析报告

2014年金属成形机床液压机和机械压力机行业分析报告

2014年4月

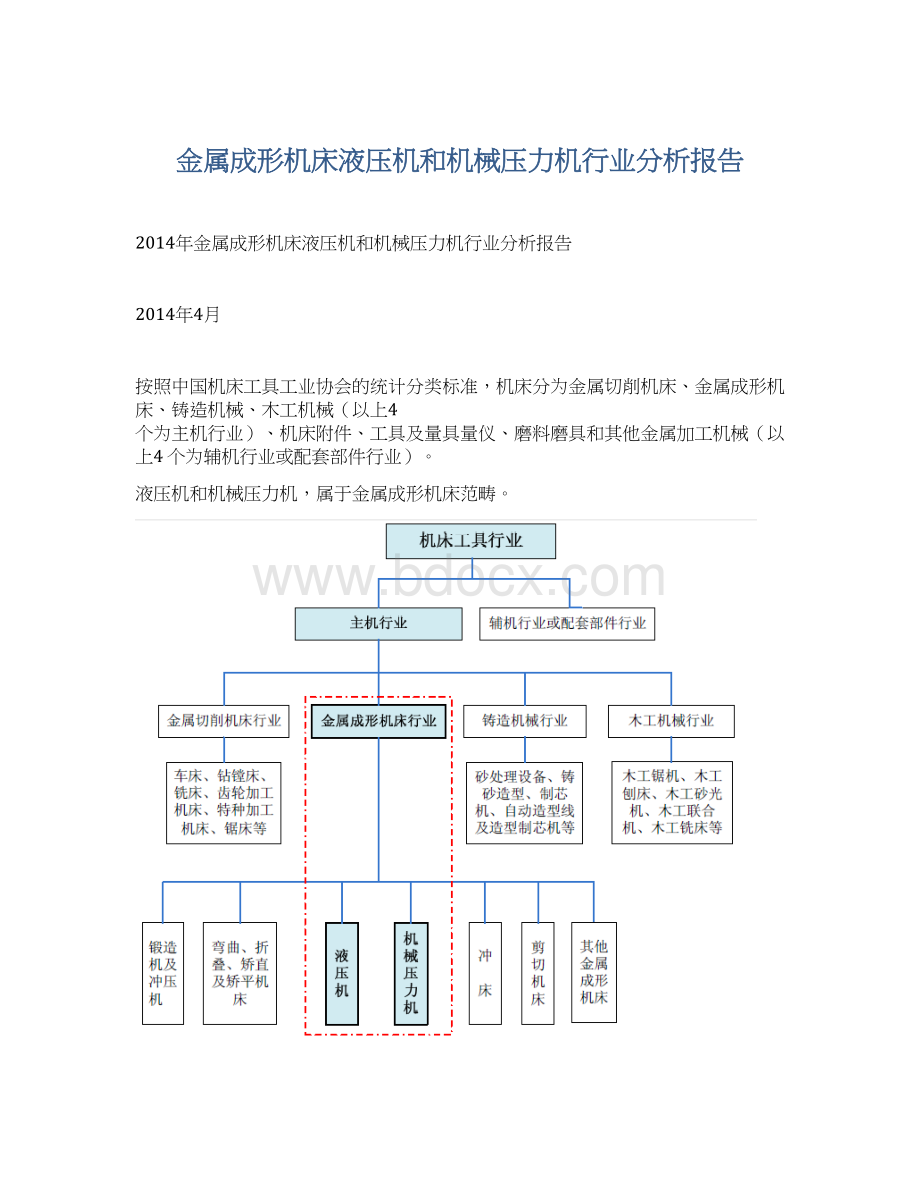

按照中国机床工具工业协会的统计分类标准,机床分为金属切削机床、金属成形机床、铸造机械、木工机械(以上4个为主机行业)、机床附件、工具及量具量仪、磨料磨具和其他金属加工机械(以上4个为辅机行业或配套部件行业)。

液压机和机械压力机,属于金属成形机床范畴。

一、行业主管部门、监管体制、法律法规及政策

1、行业主管部门和监管体制

本行业的政府主管部门是国家发展和改革委员会、中华人民共和国工业和信息化部,行业自律组织为中国机床工具工业协会,行业技术监管部门为国家质量监督检验检疫总局。

国家发展和改革委员会、中华人民共和国工业和信息化部,负责研究拟定机床工具工业的行业规划、行业法规和经济技术政策,组织制订行业规章、规范和技术标准,实施行业管理和监督。

中国机床工具工业协会是以中国机床工具行业的制造企业为主体,由相关的企业、科研设计单位、院校和团体自愿组成的非营利、全国性行业组织,主要以维护全行业共同利益、促进行业发展为宗旨,在政府、国内外同行业企业和用户之间发挥桥梁、纽带和中介组织作用,在国内同行业企业间发挥自律性协调作用。

国家质量监督检验检疫总局,主管产品质量检验、标准化等工作。

2、行业法律法规及政策

机床工具行业是国家重点支持行业,在国民经济中具有基础性和战略性的地位。

机床工具行业水平直接决定国家的国际竞争力,是一国综合国力的集中体现。

国家对公司所处行业颁布的相关法律法规及政策如下:

二、行业发展概况

机床工具行业作为装备制造业的工作母机,是装备制造业的重要组成部分,在国家工业发展过程中具有重要的战略意义,其市场需求、技术水平以及整个行业的发展壮大与装备制造业的整体发展紧密相关。

1、装备制造业发展概况

装备制造业是为国民经济各行业提供技术装备的战略性产业,产业关联度高、吸纳就业能力强、技术资金密集,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。

“十一五”期间,稳定的经济增长和城市化进程,带动了钢铁、汽车、船舶、石化、轻工、纺织、有色金属、电子信息等行业用户对装备制造产品的需求增长;同时受益于国家产业政策的大力支持和全球产业转移,装备制造业成为我国发展迅速的行业之一。

从总量规模上看,我国已进入世界装备制造大国行列,关系国民经济重点领域的装备制造取得重大进步,保障能力显著增强,产品结构和技术水平有了大幅度提高,一些产品的技术水平已接近或达到国际先进水平。

根据国家统计局资料,我国装备制造业主要行业的工业总产值从2000年的1.54万亿元,增长到2011年的18.18万亿元。

装备制造业的发展为高端装备制造业的发展奠定了坚实的基础,发展高端装备制造业对于加快转变经济发展方式、实现由制造业大国向强国转变具有重要战略意义。

根据工业和信息化部《高端装备制造业“十二五”发展规划》:

现阶段高端装备制造业发展的重点方向主要包括航空装备、卫星及应用、轨道交通装备、海洋工程装备、智能制造装备。

到2015年,我国高端装备制造业销售收入超过6万亿元,在装备制造业中的占比提高到15%,工业增加值率达到28%,国际市场份额大幅度增加。

未来5-10年,我国高端装备制造业将迎来发展的重要战略机遇期。

2、机床工具行业发展概况

长期以来,我国机床工具行业机制差、包袱重、基础薄弱、技术落后,在国际竞争中处于不利地位,以至于国内消费的中高端机床产品基本被国外垄断,对我国发展成为制造业大国和强国的国家战略构成不利影响。

从2002年开始,随着新一轮经济景气周期的到来和多年的积累,中国机床工具行业开始逐渐复苏。

随着国民经济和装备制造业的快速发展,我国机床工具行业各项指标保持快速增长,行业整体实力进一步提升,产品技术水平和自主创新能力进一步提高,高附加值和高技术含量的新产品进一步增多,高档数控机床研发能力进一步增强,数控机床产业化进程加快,关键技术和核心技术取得突破性进展,产业结构、产品结构和技术结构进一步优化。

行业固定资产投资持续增长,企业产能迅速扩张。

2008年,国家科技重大专项“高档数控机床与基础制造装备”进入实施阶段;2009年,机床工具行业在金融危机时期加快产品结构调整和产业结构调整,加快高新技术产品的研发,加快企业深层次技术改造。

近年来,机床工具行业突破国外技术封锁,自主创新成果突出,相继开发出国民经济急需的具有自主知识产权的各类型数控机床,改变了数控机床大部分依靠进口的局面,目前我国数控机床的品种已达3,000多种。

机床工具行业成功研发出一大批高精、高速、高效的各类数控机床,包括一大批大规格、大尺寸、大吨位多品种的重型、超重型数控机床,其中许多是世界首台最大规格的数控机床,大大提高了国民经济重点行业所需关键装备的制造能力。

目前,我国已连续多年成为世界机床第一消费国和第一进口国,机床需求不断增加,机床工具行业总产值也不断提高。

我国机床工具行业的工业总产值从2001年的631.95亿元,增长到2011年的6,606.5亿元,2012年继续上升至7,210.5亿元,但受我国经济增速总体放缓的影响,产值增速也有所放缓。

3、金属成形机床行业发展概况

金属成形机床是装备制造业的基础设备,主要应用于汽车、船舶、航空航天、轨道交通、能源、石油化工、家电、军工、新材料应用等行业和领域。

随着装备制造业和机床工具行业的发展,金属成形机床下游各行业对成形机床的需求量不断增加,大大带动了金属成形机床行业的发展,除2009年受金融危机影响略有下降外,金属成形机床的工业总产值已从2001年的61.28亿元,增长到2011年的587.3亿元,至2012年已经达到620.0亿元,但受宏观经济影响,增幅同比明显下降。

2001年-2012年,我国金属成形机床行业工业总产值情况如下:

三、行业竞争状况

1、行业竞争格局和市场化程度

(1)国际市场竞争格局

机床工业的现代化水平和规模,是一个国家工业发达程度的重要标志之一,机床行业的传统制造强国主要为德国、日本、美国、意大利等工业化发达国家。

中国已成为机床制造大国。

2009年在全球主要发达国家机床行业产值受金融危机影响出现大幅下降的情况下,中国依旧保持了正增长,并且产值首次跃居全球第一。

2010年中国机床产值继续保持高速增长,在全球产值中占比达到31%,保持全球第一。

2012年,机床产值继续保持全球第一。

中国是机床制造大国但不是机床强国,2010年,中国出口值占产值的比重仅为8.8%,至2012年略有上升达到10%,但仍远远低于世界机床制造强国60%以上水平。

同时从进口方面看,2010年中国机床进口达到94.2亿美元,位列全球第一,超过后六位国家进口总和,机床进口率(进口额/消费额)为33%。

2012年,中国机床进口继续增加,达到136.6亿美元,但增幅同比明显下降。

总的来看,世界机床竞争格局呈现以下几个特征:

第一,世界机床强国依旧保持了强大的技术、规模、品牌优势,为国际机床出口的主力;第二,世界机床主要消费市场正在向发展中国家转移,特别是中国、印度、墨西哥等;第三,中国机床已在世界机床业界举足轻重,在中高端产品已具备较强的竞争力,但与世界领先水平存有一定差距。

(2)国内市场竞争格局

目前,国内金属成形机床行业呈现跨国公司、外资企业、国有企业和民营企业相互竞争的格局,主要表现为以下特征:

第一,整个行业竞争格局分成三个层次。

第一层次为跨国公司及外资企业,凭借其强大的技术、规模、品牌优势,在高端市场占据领先地位;第二层次为掌握一定核心技术、具备较大规模和一定品牌知名度的少数国有企业和民营企业,在中、高端市场具有竞争力;第三层次为规模较小的民营企业,在低端市场开展竞争。

第二,国内企业规模整体偏小,行业集中度低。

根据《中国机床工具工业年鉴2013》,金属成形机床行业共有509家企业,其中销售收入超过10亿元的企业仅有济南二机床集团有限公司、江苏扬力集团有限公司和沃得精机(中国)有限公司三家。

第三,国内单个企业产品种类较少。

金属成形机床包括液压机、机械压力机、锻造机及冲压机、弯曲、折叠、矫直及矫平机床、剪切机床、冲床以及其他金属成形机床。

由于历史原因,大多数国内金属成形机床企业主要生产一两种产品。

2、行业内主要企业

目前国内液压机主要生产企业有:

天津市天锻压力机有限公司、南通锻压机床股份有限公司等;机械压力机主要生产企业有:

济南二机床集团有限公司、江苏扬力集团有限公司等。

3、进入本行业的主要障碍

(1)技术

金属成形机床除主机外,需要集成数控系统、电气系统、液压系统、气动系统、润滑系统、散热系统等多个控制及辅助系统,对产品技术、质量的要求较高。

因此,本行业属于技术密集型行业,要求企业具备较强的研发设计、集成创新和装配加工能力。

(2)品牌

品牌是产品性能、质量和服务的综合体现,也是客户选择产品的重要因素之一。

金属成形机床具有投资大,使用寿命长等特点,因此客户在购买时会慎重选择。

具有较好品牌声誉和较佳运行业绩的企业往往更容易获得客户的信任,一旦客户与企业建立起了信任,其忠诚度往往较高。

(3)资金

为满足产品加工需求以及保证产品的质量精度,企业需要投入大量资金建设专用厂房及购买各类专用加工设备、检测设备;为提高设计和生产效率,企业需要投入大量资金进行信息化建设。

此外,在生产和销售过程中,企业还需要垫付大量资金用来购买原材料、各类配套件以及支付各类期间费用。

因此,金属成形机床行业属于资金密集型行业。

(4)规模

随着金属成形机床行业竞争的加剧,对企业规模提出了更高的要求。

只有达到一定规模,企业在研发、采购、制造、质量控制、服务及产品价格等方面才会具备综合竞争优势。

4、市场供求状况及变动原因

金属成形机床是装备制造业的工作母机,涉及装备制造业的众多下游行业,其中主要有汽车、船舶、航空航天、轨道交通、能源、石油化工、家电、军工、新材料应用等行业和领域。

中国装备制造业的快速发展将为金属成形机床行业的发展提供源源不断的驱动力。

(1)汽车行业

汽车行业的需求包括两部分,一是用于汽车整车生产的冲压线;二是发动机、变速器、转向系统、制动系统等汽车零部件的加工。

2009年,我国汽车产销量分别为1,379.10万辆和1,364.48万辆,同比增长48.30%和46.15%,成为世界第一大汽车生产和消费国。

2010年,中国汽车产销量分别为1,826万辆和1,806万辆,居世界第一。

2011年,中国汽车产销量分别为1,841.89万辆和1,850.51万辆,创历史新高。

至2012年汽车产销量已经达到1,927.18万辆和1,930.64万辆,继续保持世界第一。

2013年,全国汽车产销量均突破2,000万辆,分别达到2,211.68万辆和2,198.41万辆,增速大幅提升。

受我国国民经济的发展,城镇化进程加快,人民生活水平不断提高以及道路条件不断改善等众多有利因素的支撑,预计未来较长的一段时间内中国汽车工业将继续保持较快发展。

汽车行业“十五”期间固定资产投资为2,350亿元,“十一五”到“十三五”投资合计将达到1.5万亿元。

按业内人士经验,汽车行业固定投资与设备投资之比为1:

0.7,机床投资又占设备投资的50%。

按此推算,“十一五”至“十三五”期间汽车行业平均每年投资1,000亿元,将为机床市场提供350亿元份额,市场空间广阔。

(2)船舶行业

船舶行业的需求主要包括:

船舶面板、肋板、槽型隔壁、船用罐体、船用内燃机曲轴等加工。

“十一五”时期是我国船舶工业高速发展的5年,产业规模实现跨越式增长,国际地位显著提升。

2010年,我国造船完工量达到6,560万载重吨,跃居世界第一,国际市场占有率达43.6%,完成工业增加值1,6

升级会员

升级会员