国外互联网金融行业发展状况分析资料下载.pdf

《国外互联网金融行业发展状况分析资料下载.pdf》由会员分享,可在线阅读,更多相关《国外互联网金融行业发展状况分析资料下载.pdf(12页珍藏版)》请在冰豆网上搜索。

互联网金融已相对成熟、完善、并初具规模;

互联网金融的服务多元化、全能化、综合化,内容集成度相当高而且创新频繁;

互联网金融业之间竞争激烈,消费者可自由选择适合自己的服务;

互联网金融业的参与主体多样化,除了传统的商业银行外,还有信用卡公司、纯网络银行等。

(二)国外互联网金融的发展概况

(二)国外互联网金融的发展概况1、传统金融服务的互联网化国外金融业在互联网出现不久就开始了将业务实现方式向网络方向延伸拓展。

传统金融服务的互联网化即金融互联网服务,互联网与金融之间的关系主要表现为以互联网为代表的多种信息技术手段对传统金融服务的推动作用,即传统金融业务通过互联网手段实现了服务2中经未来的延伸,是一个互联网化的过程。

主要表现在国外商业银行传统业务通过互联网、手机、PDA等终端设备实现银行业务功能;

券商建立互联网平台以实现让客户通过网络完成证券交易;

保险公司依托互联网交易平台实现保单出单和在线理赔;

还有诸如通过互联网平台实现资产管理等业务。

这些业务的本质是技术创新带来的银行传统业务渠道的信息化升级。

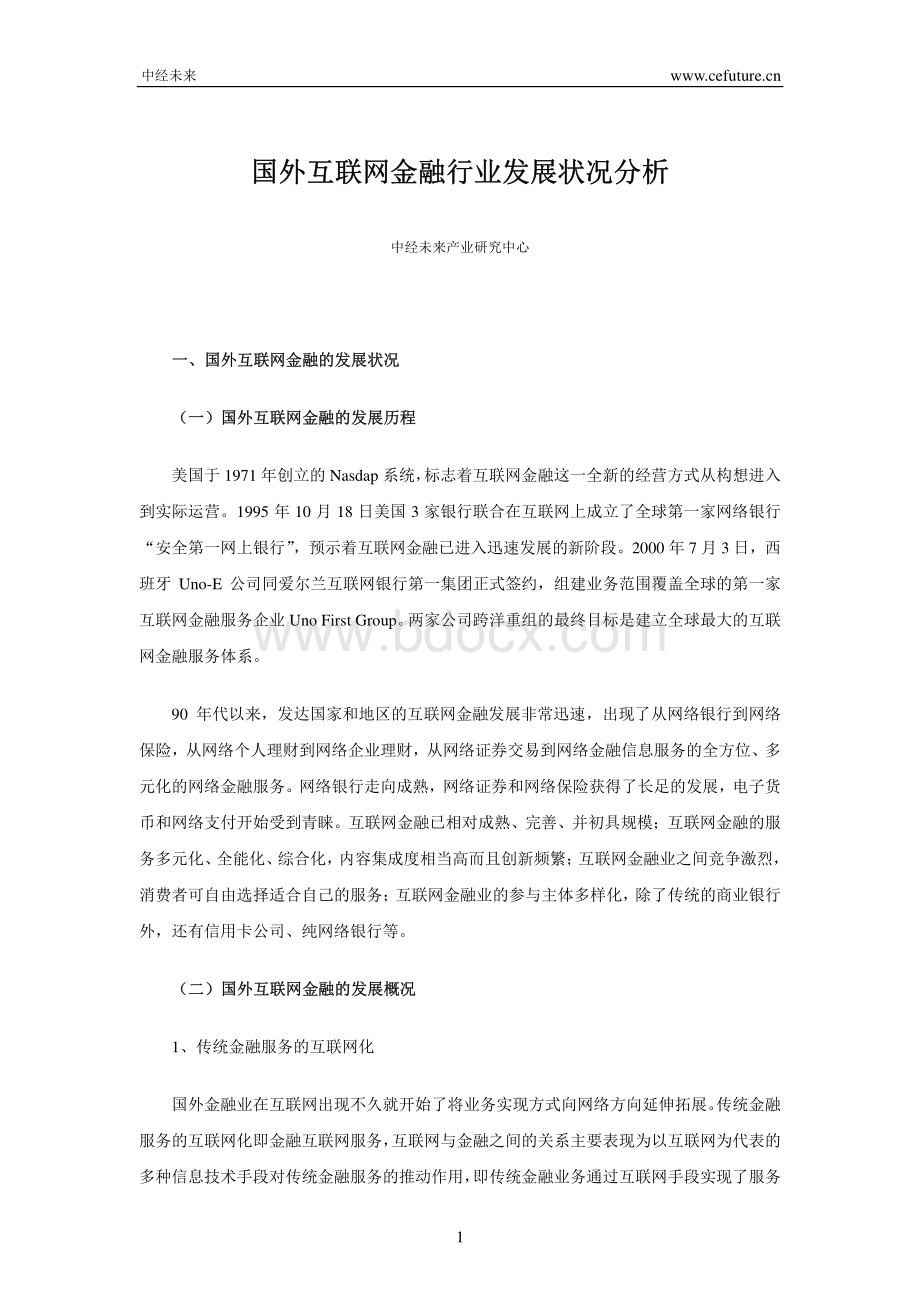

这其中较为典型的早期创新就是美国WellsFargo银行于1995年5月向公众提供web通道办理银行业务,早期的网页服务在功能多样化和安全性上较如今的水平相差很远,但这拉开了互联网技术在金融业务中取得长足发展的序幕。

图表图表1:

互联网技术在银行业务中的早期应用创新:

互联网技术在银行业务中的早期应用创新时间时间金融机构名称金融机构名称地区地区/国家国家业务创新点业务创新点1995.5WellsFargo美国最先提供web通道的银行1995.1SecurityFirstNetworkBank美国最先提供全面服务的网络银行品牌1998.6Citibank美国最先提供银行账户综合服务1996.3BayShoretrust加拿大最先提供在线实时贷款1997.12NextCard美国最先提供网上信用卡服务1997.1BeneficialFinance美国最先提供实时小额贷款1997.8PeopleFirstFinance美国最先提供空白支票自动出借业务资料来源:

中经未来产业研究中心整理2、第三方支付国外第三方支付的概念类似于国内同类型三方支付产品,但从出现的先后顺序来看,国外三方支付的起步时间和发展远远领先于国内。

PayPal(中文译名“贝宝”)是到目前为止全球最大的支付业务供应商,成立于1998年12月,总部设在美国加利福尼亚州圣荷西市,Paypal在全世界范围内拥有大约1亿个注册帐户,特点是不仅提供普通的在线支付服务,在跨国交易中,使用Paypal付款也是现今最为有效的付款方式。

普通用户只需使用电子邮件地址即可进行注册使用相关服务,包括在线实施付出和接受付款,收付款均可即时到帐。

与传统的到银行汇款或者采用邮寄方式送出支票的方法相比,Paypal提供的服务无疑是更加安全和便捷。

现在Paypal的业务范围覆盖了全世界190多个国家和地区,是跨国交易中较为理想的解决方案之一。

与Paypal相类似的产品还有美国Google公司于2006年推出的Googlecheckout支付平台,以及荷兰的著名支付服务提供商GlobalCollect公司,英国的Worldpay公司和3中经未来Moneybookers公司,加拿大的Alertpay公司,澳大利亚的eWAY在线支付公司、Paymate公司等,这些公司在各自三方支付业务上各有侧重,核心业务均围绕在充当了第三方的转账支付工具。

3、互联网货币市场基金2013年以来,国内互联网理财产品风生水起,“余额宝”、“理财通”等互联网理财产品现如今已在大众用户中耳熟能详,但这类产品有另外一个名字,被人们称作“美版余额宝”。

从产品属性本质上来看,中国国内现有的互联网理财产品都不能算作本土的创新产品,这类业务在很多年前的美国就已经出现。

余额宝类产品的鼻祖是美国Paypal公司推出的一款利用用户账户余额投资的货币市场基金。

1998年Paypal公司在美国诞生后,该公司于第2年极具开创性地将自身原有的三方支付业务和金融理财产品相结合,针对账户余额设计出来对应的理财产品,只要是Paypal的现有用户,Paypal网站在线向其用户提供货币市场基金购买的业务。

该业务的购买门槛较低,为初始投资金额大于等于0.01美元,追加投资的金额大于等于0.01美元。

用户持有Paypal货币市场基金最高额度为10万美元。

到了2000年,Paypal货市场基金创下了年收益率5.56%的历史高度,Paypal公司运作这支基金采用了联接基金的方式将自身资产管理公司交给巴克莱的上级母账户进行管理,用户只需要将自己对应的个人基金账户进行激活处理,即可享受这种理财服务,收益率每天都有上下浮动,用户账户里的余额每月将获得利息收入。

在Paypal公司推出货币市场基金的最初阶段,年化收益率曾非常高,一度涨至年息5.65%,这和国内互联网理财产品极其相似,但是在2008年出现了金融海陈,美联储调整利率政策,在今后的几年里维持极低的利率水平,Paypal公司货币市场基金收益率开始有所下滑,甚至一度跌至0.04%的水平。

到了发展的后期,美国财政部调整了政策,不在担任货币市场基金担保人的角色,这使Paypal公司最终于2011年7月停止了该货币基金的运营。

值得一提的是,Paypal公司在关闭此项货币基金业务时,已经在利率上倒贴了长达两年的时间。

4、P2P平台P2P(Peer-To-PeerLending)即点对点信贷。

这种贷款模式最早始创于英国,它较好地4中经未来利用了互联网技术的成本低廉和高效便利的优势,实现借贷双方的信贷需求匹配。

P2P业务是将有闲置资金的且有出借意愿的个人以及具有贷款需求的个人或企业的信息在其网络平台上发布出来,供需双方根据自身情况自行决定是否达成借贷事实。

在欧美等发达国家,P2P贷款机构十分普遍,目前比较著名有美国的LendingClub和Prosper,西班牙的Comunitae,英国的Zopa、韩国的Popfunding,巴西的Fairplace和日本的Aqush等。

以美国的P2P贷款平台LendingClub为例,该公司成立于2006年,到2013年底,该公司的总贷款规模已超过20亿美元,LendingClub公司的运营方式是交易成功后收取一定比例的中介费用,不为交易双方提供任何担保。

5、众筹模式国外的众筹(Crowdfunding)模式,意思为大众筹资模式,是利用互联网传播范围广的特点向大众募集项目资金的资金运作形式,运作方式为团购加预购,让筹资人公开展示自己的项目或创意,从而吸引受众的注意力赢得支持,进而获得自身所需的资金援助。

国外众筹模式的典型代表平台是成立于2009年的Kickstarter(KS)公司,该平台最大的业务特点是鼓励和支持创新,主要服务小额融资项目。

美国政府于2012年通过了JOBSACT(创业企业融资法案),适用范围是美国境内的小型企业在满足国家证券相关法规要求的前提下,可吸引投资者对其进行投资,有利于解决美国国内当时面临的失业问题。

此法案将众筹股权融资放开,使众筹模式在法律层面得到认可。

JOBS法案还在投资者利益的保护方面做出了较为细化的规定。

(三)国外互联网金融的发展特点(三)国外互联网金融的发展特点1、起步时间早,运作成熟互联网技术最早诞生在美国,Nasdaq系统在美国最早于1971年创立,标志了互联网金融这种全新的运行模式从最初的设计构想阶段进入到实际运营阶段。

在美英等金融市场发展较成熟的西方国家中,互联网技术早在20世纪90年代就开始陆续应用在了金融业务经营中,其发展经历了各个阶段并最终走向成熟,在世界上首先诞生互联网技术的美国,“互联网金融”这一概念在经济生活中并不存在,互联网技术从诞生之日起就逐渐与传统金融业务实现5中经未来了快速融合,已经融入金融业务的各个领域,成为金融业不可或缺的一部分;

此外,新兴的互联网相关金融业务模式也得以快速生根发芽,以Paypal货币市场基金为代表的互联网理财产品的出现、发展与最终退出市场代表着互联网理财产品的完整生命周期。

从传统金融业的网络化延伸,到众筹模式的立法确立地位,以美国为代表的西方互联网金融市场已发展到较为成熟的阶段。

2、与传统金融市场的兼容性以美国金融市场为代表的西方发达国家金融体系经过了长期的发展演变以后,其自身的服务和产品较为完善。

各金融机构在互联网技术出现的初期即开始了对自身的信息化改造和升级。

金融的互联网化对传统金融机构的强势地位起到了巩固作用。

在强大的传统金融体系中,诸如P2P、众筹业务平台等新型互联网企业将市场瞄准了传统金融企业涉及不到的新领域里。

美国的LendingClub每年平均完成小额贷款交易量8.3万笔,设计总金额10亿美元,Posper平台2010年-2013年间每年的业务增长率平均超过100%,利息浮动空间从5.6%-35.8%,违约率为1.5%到10%。

2012年,美国众筹模式平台Kickstarter累计完成项目融资1.8万个,涉及金额3.2亿美元,另外向220万名普通网民提供资金,出资者是来自除美国以外的177个国家。

从美国互联网金融运行情况来看,互联网金融产品对于传统的银行业务没有显现出冲击作用,反而在促进资金供求调配、弥补传统金融业务不足方面起到了积极作用。

3、法律地位明确,监管有力国际上对待互联网金融的普遍看法是其并未改变金融的本质,应该比照金融行业法规和办法制定相应监管条例。

英国的做法是从2014年4月开始,由FCA(金融行为监管局)对P2P贷款和众筹业务等互联网金融业务实施监管。

其他国际诸如法国和德国则是规定互联网金融机构必须首先获得传统的经营信贷业务的执照,才可以参与信贷业务。

对于P2P贷款平台公司,美国证监会实行了注册制度,具体内容是对企业进行信用登记、对额度釆取定时评估和管控。

2012年美国JOBS法案的颁布实施,使得众筹模式在法律层面得到认可。

6中经未来二、美国互联网金融的发展现状二、美国互联网金融的发展现状

(一)美国互联网金融发展的原因

(一)美国互联网金融发展的原因互联网金融最早在美国出现并取得了快速发展,其主要原因可归纳为三个方面:

第一,美国是全球金融业最发达的国家,也是互联网的发源地,互联网发展的基础最好,因此美国成为互联网金融的发源地以及目前互联网金融最发达的国家一点也不意外。

第二,美国拥有全球最完善的互联网金融创新支持及配套体系。

美国是一个具有创新精神的

升级会员

升级会员