《中国氟化工行业十二五发展规划》.docx

《《中国氟化工行业十二五发展规划》.docx》由会员分享,可在线阅读,更多相关《《中国氟化工行业十二五发展规划》.docx(14页珍藏版)》请在冰豆网上搜索。

《中国氟化工行业十二五发展规划》

中国氟化工行业“十二五〞开展规划

一、氟化工行业的现状

我国氟化工产业起始于二十世纪五十年代,经过50多年开展,形成了氟烷烃、含氟聚合物、无机氟化物与含氟精细化学品四大类产品体系和完整的门类。

氟化工产品和材料品种多,性能优异,与其他产业关联度较大,广泛应用于人类日常生活、各工业部门和高新技术领域,成为不可或缺不可替代的关键化工新材料。

进入二十一世纪,尤其是“十一五〞期间,我国的氟化工行业高速开展,取得了令人瞩目的成就,氟化工已成为国家战略性新兴产业的重要组成局部。

氟化工是化工新材料产业的重要分支,同时也是开展新能源等其它战略性新兴产业和提升传统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用。

氟化工是我国具有特殊资源优势的产业。

氟化工的资源根底是萤石,是与稀土类似的世界级稀缺资源,而我国是世界萤石资源第一大国,具备开展氟化工的特殊资源优势。

至“十一五〞末,我国从事氟化工的企业有1000多家,各类氟化工产品的总产能超过300万吨,产量超过200万吨,销售额超过300亿元人民币,已成为全球的生产和消费大国。

〔一〕、主要产品生产现状

1、无机氟化物

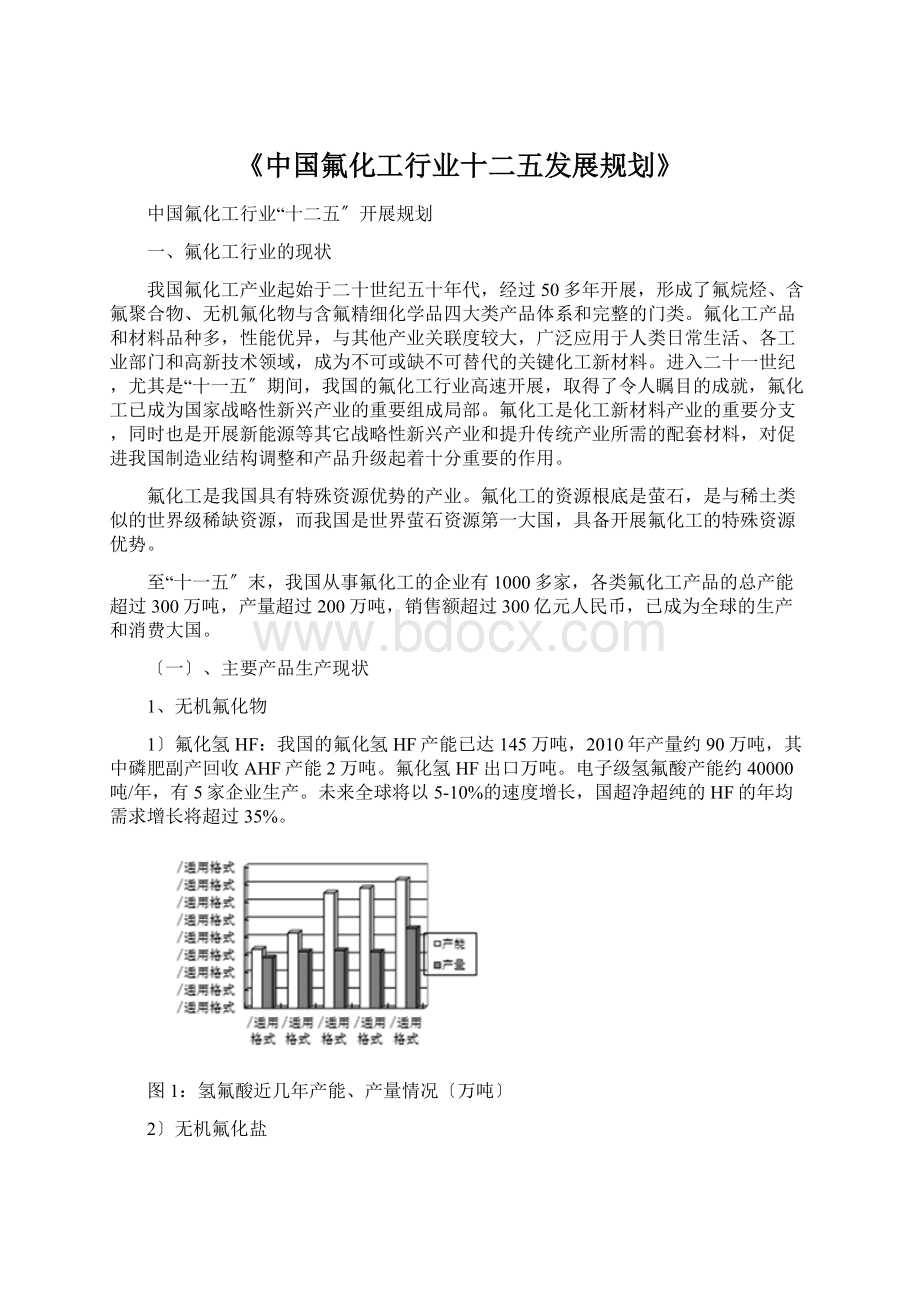

1〕氟化氢HF:

我国的氟化氢HF产能已达145万吨,2010年产量约90万吨,其中磷肥副产回收AHF产能2万吨。

氟化氢HF出口万吨。

电子级氢氟酸产能约40000吨/年,有5家企业生产。

未来全球将以5-10%的速度增长,国超净超纯的HF的年均需求增长将超过35%。

图1:

氢氟酸近几年产能、产量情况〔万吨〕

2〕无机氟化盐

无机氟化盐包括氟化铝、冰晶石、氟化钠、氟化钾、氟化铵等常规氟化盐、稀土氟化盐与其他无机氟化物。

作为铝电解工业生产原料的氟化铝、冰晶石占氟化盐产品总生产量的绝大局部,其他产品量较小。

图2:

无机氟化盐产量情况〔万吨/年〕

3〕含氟特种气体与延伸产品

含氟特种气体可分为元素氟〔氟气〕六氟化硫与其他含氟特种气体。

我国含氟特种气体已有十几个品种,其中产量最大的为六氟化硫,已工业化的产品有纯氟气、三氟化氮、四氟化碳等。

氟气:

2008年产量为3000t,预计2013年产量4600t,需求量约4500t。

氟化石墨:

国福邦公司、卓熙两家企业生产,产能为52t,产量在10t左右,未来产能将扩大到100t,每年需求约75t;预计2013年需求量达到150t。

三氟化氮:

重工718所、中核红华、黎明院等单位生产4N级NF3,产能约500。

由于半导体液晶显示器的开展,市场将以20%以上的速度递增。

六氟化硫:

黎明院、邵武、中核红华等十余家企业生产,产能最大的黎明院达3500t/a,千吨级以上的有6家企业;2010年国需求量加出口达8000t以上;4N高纯SF6每年消耗约250t左右;2010年400t左右。

2、氟化烷烃与ODS替代品

全氯氟烃〔CFCs〕已于十一五期间全部淘汰,根据蒙特利尔议定书的有关决议,我国将从2013年起逐步淘汰含氢的氯氟烃〔HCFCs〕,至“十二五〞期末的2015年,将实现削减10%的阶段目标。

现有含氢氯氟烃〔HCFCs〕和氢氟烃〔HFCs〕主要产品HCFC-22、HCFC-141b、HCFC-142b、HFC-152a、HFC-134a、HFC-125、HFC-32等,用作制冷剂、发泡剂、喷雾剂、清洗剂和灭火剂等。

图3:

HCFC-22产能产量〔万吨/年〕

图4:

HCFC-141b产能产量〔万吨/年〕

图5:

HCFC-142b产能产量情况〔万吨/年〕

图6:

2009年HFCs产能产量〔万吨/年〕

3、含氟聚合物

含氟聚合物主要包括氟树脂与氟橡胶两大类,其中氟树脂主要分为非熔融加工的聚四氟乙烯〔PTFE〕以与可熔融加工的聚全氟丙烯〔FEP〕,聚偏氟乙烯〔PVDF〕,聚三氟氯乙烯〔PCTFE〕,可熔融性聚四氟乙烯〔PFA〕,乙烯-四氟乙烯共聚物〔ETFE〕等均聚或共聚树脂;氟橡胶如此包括偏氟乙烯和六氟丙烯共聚的二元氟橡胶和以偏氟乙烯、四氟乙烯、六氟丙烯三元共聚的氟橡胶以与四氟乙烯与丙烯共聚的四丙橡胶、氟硅橡胶、氟醚橡胶等。

我国含氟聚合物产能约8万多吨,约占世界总产能的三分之一,产量近6万吨,已成为世界第二大氟聚合物生产国。

氟树脂的主要品种是聚四氟乙烯,氟橡胶的主要品种是26类氟橡胶,均占总产量的80%。

其他品种的氟树脂和氟橡胶产量较小,有的尚在研制中。

图7:

聚四氟乙烯产能产量〔吨/年〕

图8:

氟橡胶产能、产量〔吨/年〕

4、含氟精细化学品

含氟精细化学品主要有含氟医药、含氟农药、含氟染料、含氟中间体、氟碳外表活性剂、含氟整理剂、惰性性质和含氟溶剂与其他含氟精细化学品等种类。

我国已开发出100多种含氟中间体与多种精细化学品,其中含氟中间体开展迅速,生产能力快速增加。

1〕含氟中间体

产能超过10万吨/年,产量约6万吨,80%以上出口。

其中氟苯类产量约8000吨,三氟甲苯类产量约30000吨,其他芳香族类产量约6000吨。

四氟丙醇、三氟乙醇和HFPO类产量分别为2000-3000吨。

2〕含氟电子化学品主要有高纯氟化氢(HF)产量约000吨,高纯氟化铵产量约1200吨,含氟特气产量约1000吨,六氟磷酸锂产量约200吨。

3〕氟碳外表活性剂

氟碳外表活性剂用于灭火剂、感光材料外表处理光亮剂、油墨、半导体工业清洁和外表处理液、航天航空惰性油、电镀铬雾抑制剂、清洗剂、石油开采、玻璃制造助剂、氟乳化剂、脱模剂、织物和皮革整理剂、纸外表处理剂等。

现有全氟辛酸、全氟磺酸类产能共460t,其中全氟辛基磺酸类产量120吨,全氟烷基羧酸类产量80吨,其他品种约50吨。

4)氟碳树脂涂料

目前国氟碳涂料总用量已超过2万吨/年,其中PVDF涂料产能2万吨/年,产量8000吨;FEVE氟碳涂料产能在万吨以上,产量8000吨;PTFE涂料有70多家企业生产,表观消费量5000-6000吨。

国市场氟碳树脂主要依赖进口,但近1-2年开发和应用速度在加快,专用氟碳树脂和高档氟涂料未来前景看好。

〔二〕、行业技术现状

进入21世纪以来,我国氟化工行业通过自身技术开发和产业化和与国外氟化工企业技术合作等形式,改良生产工艺,提升生产技术水平,扩大生产规模,成就显著。

1、氟化氢

氟化氢生产工艺技术和装置已大型化,整套装备完全实现国产化。

磷化工产业的副产氟硅酸回收制备AHF已获成功,为氟化工提供了第二氟资源。

氟化氢生产过程中副产氟石膏的综合利用获得突破。

2、无机氟化盐

干法氟化铝的总体生产技术水平与国外先进水平相当。

自主开发氟硅酸钠法制冰晶石联产白炭黑工艺技术,充分利用磷肥副产氟资源,具有特色。

3、含氟聚合物

含氟聚合物的单体生产技术成熟,并拥有自主知识产权,开发了1万吨/年的四氟乙烯〔TFE〕和聚四氟乙烯〔PTFE〕,1000吨/年HFP,3000吨/年VDF和1000吨PVDF,1000吨/年氟橡胶,单套25000吨/年的HCFC-22,1万吨/年的HFC-134a和HFC-152a等工艺技术,以与8立方米悬浮聚合釜,4立方米分散聚合釜,8立方米捣碎桶等设备,生产规模已接近国际水平,单耗降低,生产设备与控制手段日益进步,质量上升。

先后开发出26型等以聚烯烃为主的氟橡胶和羧基亚硝基氟橡胶,全氟醚橡胶与氟硅橡胶等品种。

氯碱用含氟离子交换膜取得突破性进展,已在推广应用。

含氟聚合物合成中开发出连续聚合和后处理生产工艺,其质量、消耗已接近国际大公司水平,品种也逐渐增多。

4、氟化烷烃与ODS替代品

开发、研究和生产取得了重大进展,成功地开发了一批具有自主知识产权的替代品生产技术,如HFC-134a。

国际上主要的ODS替代品种都已经在我国实现了规模生产,但自主创新品种和具有自主知识产权的专利技术较少。

5、建立了一批国家级和省市工程技术研究中心,企业技术中心和重点实验室,组建了国家氟化工产业技术创新联盟,形成了产、学、研、用相结合的创新平台,有利于推动行业技术创新和产业转型升级。

〔三〕、存在的主要问题

1、影响和制约产业开展的突出问题

1〕产业结构不合理,集约化程度低,无序开展和低水平重复建设现象较普遍。

2〕生产技术雷同,产品结构不合理,以中低端产品为主,高档产品仍依赖进口。

3〕根底研究薄弱,研发投入不足,自主创新能力不强。

4〕萤石资源消耗过快,影响可持续开展。

5〕应用研究滞后,开发不力,原料生产与深加工脱节,加工技术和设备落后。

6〕氟化工产品生产、运输和使用环节存在安全和环保隐患,节能减排、综合利用与循环经济水平有待提高。

2、技术方面存在的问题

我国氟化工根本上处在跟踪和仿制阶段,自主研发、原始创新技术的比例较低,总体上处于初、中级水平,与国外先进水平相比还存在不小的差距。

1〕AHF的生产规模、技术水平参差不齐。

2〕仍有少数企业以湿法工艺生产氟化铝,产品质量差、消耗高,资源利用率低,设备腐蚀和环境污染严重,冰晶石产品的品种以中低分子比为主。

3〕含氟精细化学品、电子气体制备的反响技术、高纯化学别离技术与装备技术等尚未取得大的突破,在高品质、高附加值含氟精细化学品的研发和生产方面与国际先进水平相比有很大差距。

4〕在ODS替代品研究开发与生产方面,自主知识产权不多,核心技术和专利技术掌握在跨国大公司,缺少话语权。

5〕氟树脂开发研究、生产方面的技术、产品质量与国际大公司相比,还存在一定的差距,高端产品差距更大。

6〕氟橡胶品种少,在高端产品的开发和应用关键技术上差距大。

加工技术落后,尚不能以预混胶、混炼胶直接供给用户。

二、氟化工市场需求情况

(一)、国际(美、欧、日)兴旺国家需求[单位:

万吨]

产品类别09年消费量2015年预测消费量增长率(%)

HF56.175.45.1

氟化盐29.1737.54.3

HCFC24.6930.53.6

HFC26.6235.294.8

含氟聚合物11.8818.097.3

含氟精细化学品67.3314013

产品类别09年消费量2015年预测消费量增长率(%)

HF56.175.45.1

氟化盐29.1737.54.3

HCFC24.6930.53.6

HFC26.6235.294.8

含氟聚合物11.8818.097.3

含氟精细化学品67.3314013

(二)国氟化工市场需求

1、各类产品需求预测[单位:

万吨]

产品类别2010年消费量2015年预测消费量增长率(%)

HF65-7090-956.5

氟化盐55653

HCFCs49552

HFCs9.52515

含氟聚合物5.58.188-10

含氟精细化学品37.315

2、2015年消费需求结构[单位:

万吨]

1)HCFCs消费结构

产品ODS用途原料用途合计

HCFC-2217.224.141.3

HCFC-l4lb7.907.9

HCFC-l42b1.592.874.46

HCFC-l230.050.510.56

HCFC-l240.0200.02

小计

2)HFCs消费结构[单位:

万吨]

产品ODS用途原料用途合计

HFC-l34a6.26.2

HFC-325.45.4

HFC-1255.25.2

HFc-l52a0.122.12.22

3)含氟聚合物消费结构[单位:

万吨]

产品化工电子电器机械汽车涂料织物整理其他合计

PTFE9439444294337417499714230683056794

PEP94444073150

升级会员

升级会员