案例分析无真实交易背景票据融资问题文档格式.docx

《案例分析无真实交易背景票据融资问题文档格式.docx》由会员分享,可在线阅读,更多相关《案例分析无真实交易背景票据融资问题文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

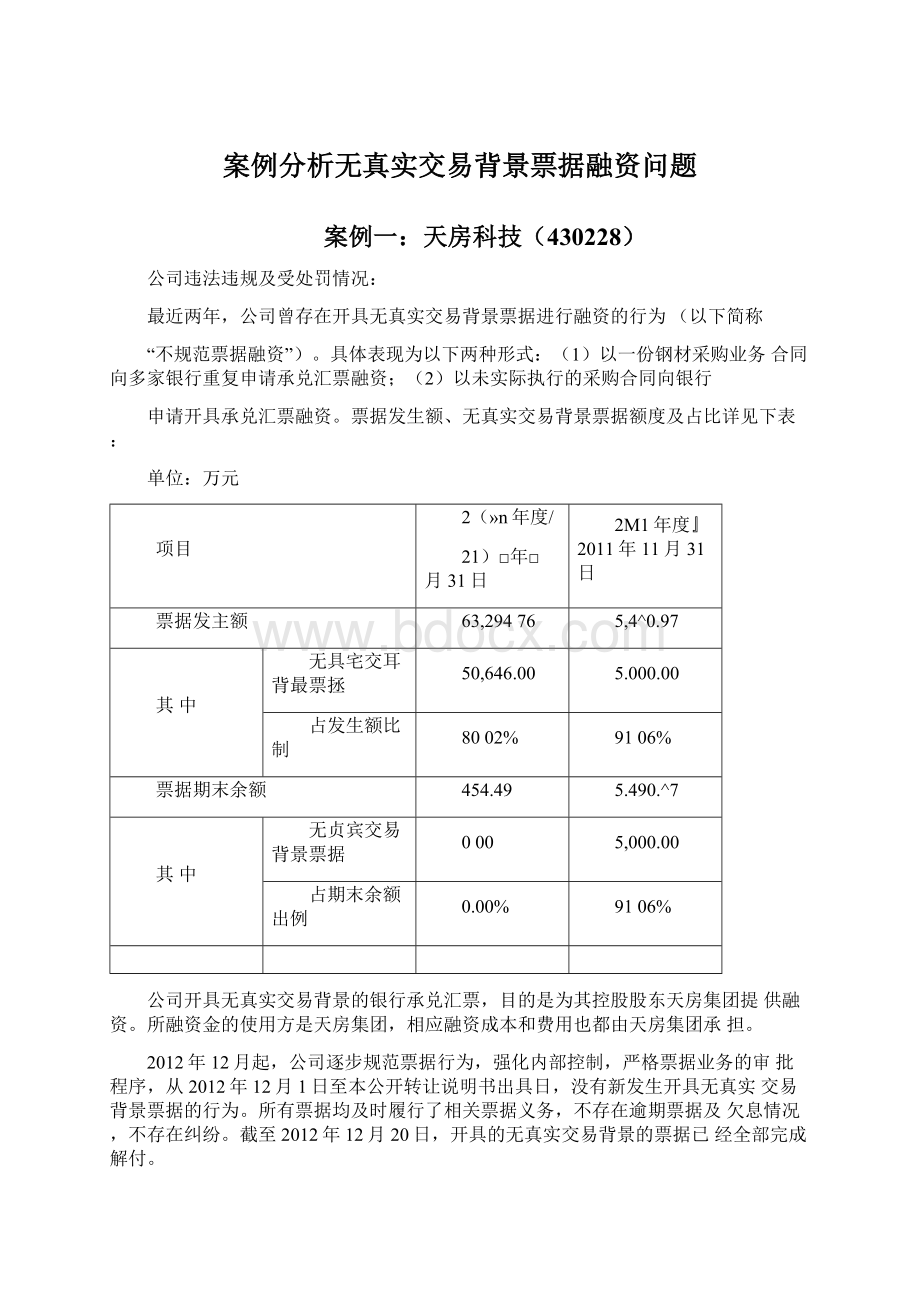

50,646.00

5.000.00

占发生额比制

8002%

9106%

票据期末余额

454.49

5.490.^7

无贞宾交易背景票据

000

5,000.00

占期末余额出例

0.00%

公司开具无真实交易背景的银行承兑汇票,目的是为其控股股东天房集团提供融资。

所融资金的使用方是天房集团,相应融资成本和费用也都由天房集团承担。

2012年12月起,公司逐步规范票据行为,强化内部控制,严格票据业务的审批程序,从2012年12月1日至本公开转让说明书出具日,没有新发生开具无真实交易背景票据的行为。

所有票据均及时履行了相关票据义务,不存在逾期票据及欠息情况,不存在纠纷。

截至2012年12月20日,开具的无真实交易背景的票据已经全部完成解付。

上述不规范票据融资行为虽然违反《中华人民共和国票据法》第十条:

“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价”,但根据《中华人民共和国票据法》第一百零二条“有下列票据欺诈行为之一的,依法追究刑事责任:

”、第一百零三条“有前条所列行为之一,情节轻微,不构成犯罪的,依照国家有关规定给予行政处罚。

”判断,公司不规范票据融资行为不属于《中华人民共和国票据法》所述可能被行政处罚的行为之一,所以公司不会因不规范票据融资行为受到行政处罚。

同时,公司的董事及高级管理人员未从中取得任何个人利益,不存在票据欺诈行为,亦未因过往期间该等不规范票据融资行为受到过任何行政处罚。

公司就此事项出具了《关于规范票据管理的承诺函》:

“将严格按照《票据法》等有关法律、法规要求开具所有票据,规范票据管理,杜绝发生任何违反票据管理相关法律法规的票据行为。

”

公司控股股东天房集团也就此事项出具了《关于规范公司票据使用的承诺

函》:

“

(1)截至2012年12月20日,确保天房科技开具的不规范票据完成解付;

(2)不允许再发生与天房科技进行不规范票据的融资行为;

(3)如天房科技因

上述不规范使用票据行为而受到任何处罚,或因该等行为而被任何第三方追究任何形式的法律责任,以及造成有关损失均由我集团承担相应责任。

由于不规范票据融资额度较大,导致公司相关财务信息发生较大变动,其具体影响分析如下:

2Q12年12月31日

戈011年L2月31日

资产总额

63.113.91

34.584.56

扣關不规范票据融资后资产总额

63J13J1

29584.56

变化叱例

-14.46%

负债总颗

18.547.82

2^.828.51

扣除半规范票据融资后员债总额

48,547.82

18.828.54

变化比例

-20.98%

资产负愤率

76.92%

6850%

扣除不规范幕据融资后

63.64%

0.00<

>

4

-52(5*4

货币卷金

43

553S10

扣除不规范栗眉融議后

SK.SW43

3/43810

000%

-12.10"

・

应付衆据

45449

5,^90,97

扣除不规祂黑据馳戦垢

490.97

91J06%

预付账款

1.790.13

9,081.26

扣除不规范票菲馳瓷垢

4590143

1,349.92

变化删

OOO^i

.込1恥・

;

其他应收款

195.07

430J.24

扣除不规范票摇融瓷后

199,07

2.186.41

O.OO*i.

^19.17^4

其他应付歉

6.471.41

4.834.50

扣除不规范票据融资后

6,471.41

2,099.25

->

6

期点规兪堆观金尊价物余额

38,840.43

5.538.10

扣除不规世票据融资后

甥舶0.43

J.438.10

0.00*q

-4240%

综合来看,不规范票据融资导致公司2011年末资产总额、负债总额虚增;

导致2011年末货币资金和应付票据大量增加;

导致2011年末资产负债率上升,公司偿债能力受到一定程度影响。

但上述财务信息的重大变化不会导致投资者对于公司资产质量和投资价值的高估,不影响公司财务信息披露的真实、准确和完整性。

综上,公司不规范使用票据行为的风险已经消除或得到保障,不会造成或有

的利益损失、也不会对公司股票进入全国中小企业股份转让系统挂牌构成实质性障碍。

公司律师认为:

报告期内,公司与控股股东及其控股子公司之间的部分银行承兑汇票往来没有真实的交易背景,存在不规范之处,但公司已清理完毕,实

际控制人已承诺承担全部责任,该等票据融资行为不会对公司或公司其他股东的利益造成损害,对本次公司申请股票在全国中小企业股份转让系统挂牌并公开转让不构成实质性法律障碍。

除上述情况外,有限公司及公司最近两年不存在其他违法违规及受到行政处罚的情况。

公司及法定代表人王天对此作出了书面声明并签字,承诺其真实性。

案例二:

华印机电(430694)

(一)公司最近两年的违法违规情况

2012年公司开具应付票据归还关联方新光神的借款,合计金额545.14万元,其中一笔承兑期为3个月、面值为320.14万的应付票据已于2012年10月承兑付清;

其余4笔承兑期均为6个月、面值分别为95.00万、50.00万、50.00万、30.00万的应付票据已于2013年1月、4月、4月、5月承兑付清。

前述情况属于开具无真实商业交易背景的承兑汇票进行票据融资的行为,违反《中华人民共和国票据法》的相关规定。

公司管理层认为:

公司的上述行为并未给相关银行造成实际损失,管理层未从上述得任何个人利益,不存在票据欺诈行为,且在股份公司成立前,票据融资产生的债权债务关系已消灭,公司亦未因过往期间该等不规范使用票据的行为受到过任何行政处罚。

公司承诺今后将严格按照票据法的有关规定执行,不再发生类似的行为。

具体措施包括:

一是组织管理层及财务人员深入学习《票据法》,树立规范使用票据的意识;

二是强化内部控制,严格票据业务的审批程序;

三是进一步加强企业诚信文化培育;

四是与各中介机构加强沟通和协调;

五是严格考核,加大奖罚力度,彻底杜绝该类行为。

公司实际控制人汪元林就公司上述不规范的票据行为承诺:

“如公司因不规范的票据贴现行为受到有关部门做出的罚款等行政处罚,本人承诺给予公司等额的经济补偿。

律师认为:

申请人与其关联方之间曾经发生过的不规范使用票据的行为对本次挂牌不构成实质性障碍。

主办券商认为:

申请人曾发生过违反《中华人民共和国票据法》的行为,并未给相关银行造成实际损失,管理层未从上述得任何个人利益,不存在票据欺诈行为,且公司管理层对防止该等行为的发生作出了有效的措施。

申请人与其关联方之间曾经发生过的不规范使用票据的行为对本次挂牌不构成实质性障碍。

案例三:

昌润钻石(430713)

经核查,报告期内,昌润极锐发生的票据结算均系支付给昌润钻石的金刚石采购款,二者均具有合理的商业实质。

报告期内,存在无真实贸易背景票据结算的为昌润钻石,具体情况:

单位】冗

項目

2013年1TI月

2012年度

2011年Jffi

应收泉抑:

带方发主额

60.403,382.68

73,944,220.91

59.764.2BB.20

克中:

无克实贸易廿駅

—

1a.mogoo

000.000,00

占发生舰的比例

-

17.72^

E37*

应时票据期术余额

3,720,000.00

5f779t277.13

lt822,300.00

其中:

无真实贸易背景

占期木余撅比例

―

公司报告期内应付承兑汇票情况如下:

2013年月

2011年度

应付票据贷方熾生麹

10,000,00000

14,000,OOG.00

其中:

无宾实贸易岸景

10TOOOP00000

11000,000.00

占发生额的比例

100.00%

100.og

应苛栗据期末余额

1骚000,000.00

5,OOO,000.00

貳中’无頁实留易背虽

10.OOOP00000

5,000,000.00

片期末余涨比例

截至2013年11月31日,公司与关联方及其他非关联供应商之间开具或收到的无真实交易背景承兑汇票已经完成解付或清偿,未造成任何经济纠纷和损失。

经核查,主办券商认为:

(1)昌润钻石在日常经营过程中,为了满足日常经营资金需求或支付设备采购款等相关款项提供便利的考虑,曾经发生在不存在真实交

易背景的融资行为,上述行为违反了《中华人民共和国票据法》第10条关于“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价”的规定,但鉴于昌润钻石采取上述行为的目的是获得更为充足便捷的资金用于公司经营业务和发展,且昌润钻石已按时偿还了与此相关的贴现借款及/或履行了与票据付款相关的各项义务,未实际危害我国金融机构权益和金融安全,不属于《中华人民共和国票据法》第102条所列七种票据欺诈行为之一,也不属于《中华人民共和国刑法》第194条规定的五种金融票据诈骗活动之一;

(2)报告期内,昌润钻石不存在逾期票据及欠息情况,未造成任何经济纠纷或损失;

(3)公司采取上述不规范使用票据的行为,其本质还是使公司获得更为充足便捷的资金用于公司经营业务和发展,因此整体上并不违背公司和股东的根本利益,且上述行为在公司的经营过程中确实收到了预期的效果;

公司股东、董事、高级管理人员或具体操作人员均未从中获得任何方式的收益,亦未因此而使得公司利益遭受任何形式的损害。

公司股东、董事、高级管理人员在前述情况发生及存在的过程中,已经全面知悉了相关情况,不存在公司相关管理人员或经办人员违反公司内部管理制度私自操作的情形。

综上,主办券商认为昌润钻石上述票据融资行为虽不符合《票据法》的规定,但由于相关票据均已解付或归还,因而并不构成本次股票挂牌的障碍。

此外,昌润投资控股集团有限公司于2013年5月11日出具《承诺》:

承诺如果在任何时候有权机关对昌润钻石就上述事项进行处罚,昌润集团将全额承担该部分被处罚的费用,保证昌润钻石不会因此遭受任何经济损失。

法律意见书:

本所律师

升级会员

升级会员