实训及案例分析部分题目答案要点一Word格式.docx

《实训及案例分析部分题目答案要点一Word格式.docx》由会员分享,可在线阅读,更多相关《实训及案例分析部分题目答案要点一Word格式.docx(21页珍藏版)》请在冰豆网上搜索。

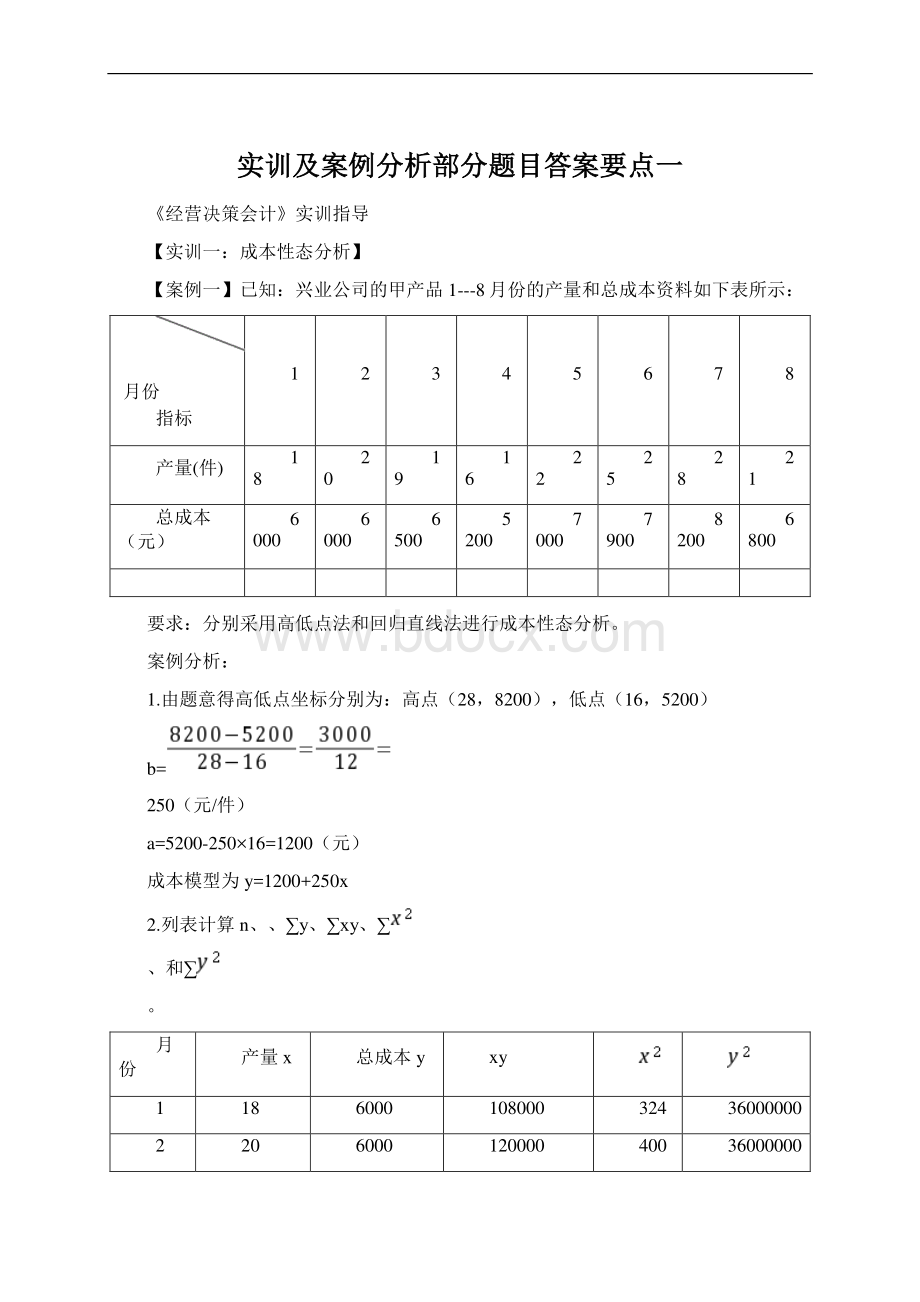

高点(28,8200),低点(16,5200)b=250(元/件)a=5200-25016=1200(元)成本模型为y=1200+250x2.列表计算n、y、xy、和。

月份产量x总成本yxy11860001080003243600000022060001200004003600000031965001235003614225000041652008320025627040000522700015400048449000000625790019750062562410000728820022960078467240000821680014280044146240000n=8x=169y=53600xy=1158600=3675=366180000r=b=250.77a=1402.48该企业的成本性态模型为:

y=1402.48+250.77x【案例二】根据兴业公司2011年1月6月总成本制造费用(Y)与业务量产量(X)的资料如表28所示。

制造费用包括固定成本、变动成本和混合成本三部分,该公司会计部门对最低点产量(2月份)为45台的制造费用作了性态分析,其各类成本构成如下:

固定成本总额10000元变动成本总额9000元混合成本总额5400元制造费用总额24400元要求:

采用高低点法对制造费用进行成本性态分析。

(1)根据2月份制造费用总成本的构成,计算最高点产量(5月份)为75台的制造费用总成本构成。

依据固定成本和变动成本的性质,计算如下:

5月份固定成本总额(a1)=2月份固定成本总额=10000(元)2月份单位变动成本(b1)=200(元/台)5月份变动成本总额=2月份单位变动成本5月份产量=20075=15000(元)5月份混合成本总额=316601000015000=6660(元)由此可得表29如下:

【实训二:

变动成本法】【案例一】龙圣公司案例分析龙圣有限责任公司是生产渔具的出口性生产企业,近年来渔具在国内外较畅销,由于看好市场前景,在总经理的决策下,2009年企业购置了大量的先进设备,致使年固定成本大幅攀升,产品成本也比原来有所提高。

在产销量不断增大的过程中,企业的利润却不尽如人意,财务经理为了避免利润表中的数字给总经理造成决策的失误,决定将日常核算中使用的完成本法改为变动成本法,向管理层提供较可靠的信息。

为此他收集了以下信息,如表一所示。

表一龙圣公司有关资料项目2008年2009年2010年期初存货(万件)0116产量(万件)507060销量(万件)495575期末存货(万件)1161直接材料(万元)100014001200直接人工(万元)250350300变动性制造费用(2元/件)100140120固定性制造费用(万元)50010501050单位产品成本(元)?

单价(元)505050单位变动性销售及管理费用(元)0.50.50.5固定性销售及管理费用(万元)150150150要求:

(1)分别用变动成本法和完全成本法计算表一中打“?

”的数据,说明其差异。

(2)分别用变动成本法和完全成本法编制2008、2009、2010年的利润表,并说明其横向和纵向的差异。

(3)分别用变动成本法和完全成本法为总经理做出下面决策:

2011年总经理想大幅提高企业的利润,财务经理应提供什么样的建议?

(1)表一中打“?

”的数据计算如表3.9所示。

表3.9单位成品计算表单位:

元项目变动成本法完全成本法2008年27372009年27422010年2744.5变动成本法和完全成本法在产品成本、期间成本、销货成本、损益计算上均存在着差异,其具体差异见教材所示。

(2)用完全成本法编制2008、2009、2010年的利润表如表3.10所示。

表3.10完全成本法利润表单位:

万元项目2008年2009年2010年营业收入245027503750减:

营业成本期初存货成本037672加:

本期生产成本185029402670减:

期末存货成本3767244.5营业成本合计181323053297.5营业毛利637445452.5减:

期末销售及管理费用174.5177.5187.5税前利润462.5267.5265用变动成本法编制2008、2009、2010年的利润表3.11所示。

表3.11变动成本法利润表单位:

万元项目2008年2009年2010年营业收入245027503750变动成本变动的销货成本132314852025变动的销售及管理费用24.527.537.5变动成本合计1347.51512.52062.5固定成本固定性制造费用50010501050固定性销售及管理费用150150150固定成本合计65012001200税前利润452.537.5487.5各年横向的差异分析2008年两种成本法下的税前净利的差异为:

462.5-452.5=10(万元),是由于完全成本法下10万件存货中包含的10万元(200501)固定性制造费用没有在当期扣除,被顺延到下期,当期只扣除了490万元的固定性制造费用。

而变动成本法下,存货中不包含固定性制造费用,500万元的固定性制造费用全部在当期扣除,所以完全成本法下的税前利润会大于变动成本法下的税前利润10万元。

2009年两种成本法下的税前净利的差异较大,为267.5-37.5=230(万元),是由于本年度企业增大了固定成本,且期末存货量大于期初存货量,致使完全成本法下有230万元(10507016-500501)固定性制造费用没有在当期扣除,被顺延到下期,当期只扣除了820万元(110+5415)的固定性制造费用。

而变动成本法下,存货中不包含固定性制造费用,当期产生的1050万元的固定性制造费用全部在当期扣除,所以完全成本法下的税前利润会大于变动成本法下的税前利润230万元(1050-820)。

2010年完全成本法下的税前利润小于变动成本法下的税前利润222.5万元,是由于本年度期末存货量小于期初存货量,致使完全成本法下有1272.5万元(10507016+10506059)固定性制造费用在当期扣除。

而变动成本法下,当期产生的1050万元的固定性制造费用全部在当期扣除,所以完全成本法下的税前利润会小于变动成本法下的税前利润222.5万元(1272.5-1050)。

各年纵向的差异分析完全成本法下,2008年和2009年的利润差异主要是由于2009年固定成本增加所至,2009年和2010年的利润差异是由于产量和销量的变化所至,虽然2010年的销量大于2009年的销量的20万件,但两年的利润差异仅为2.5万元,这些数字会给决策者造成迷惑,在生产销售过程中是重视产量,还是重视销量?

变动成本法下,2008年和2009年的利润差异也是由于2009年固定成本增加所至,说明不论是在哪一种方法下,固定成本增加均会对利润有较大的影响,如果产量和销量均较上年增加,变动成本法下的利润较前期变动更大。

2009年和2010年的利润差异是由于销售量的变化所至,2010年的销售量高于2009年20万件,利润高于2009年450万元。

这一数字给决策者提供了明确的决策方向,要提高企业利润要重视销售工作。

(3)如果使用变动成本法核算,在市场价格不变的前提下,财务经理应建议拓展海内外销售市场,可适当增加销售费用,增加产品的销售量,从而增加利润。

如果使用完全成本法核算,财务经理可建议在原有的产量基础上再增大产量,销售量一定要小于产量,在2011年多形成存货,这样当年的利润会增加。

【案例二】宏高公司的盈利情况宏高有限公司生产小型电子计算器,预计每季销售量大约是5000件,平均价格每件30元;

因而生产就定在了该水平上。

由于第一季度销售量没有超过3500件,一开始就有了存货。

到第一季度末发现先前对销售的估计太乐观了,第二季度生产相应地减至2000件。

变动生产成本平均每件20元,固定性间接费用每季达20000元。

公司在第一季度售出2000件,在第二季度售出4000件(价格降低了5%)。

当总经理看到公司头两季的利润表时,他很吃惊。

公司使用先进先出法核算成本,其资料见表一所示。

表一宏高公司两季度利润表单位:

元项目第一季度第二季度销售收入60000114000期初存货72000生产成本12000060000可供销售的成本120000132000减:

期末存货7200030000销货成本48000102000税前利润1200012000要求:

(1)请你为总经理写一份简短的报告,解释为什么销售量翻了一番但两个季度的利润是相等的。

(2)如果使用变动成本方法编制利润表将显示怎样不同的结果?

并进行解释。

(3)用完全成本法和变动成本法比较半年的结果,并解释其差异。

(1)销售量增长一倍,从第一季度2000件到第二季度4000件,但是,售价在第二季度下降了5%,因此,销售收入仅增长90%,从6万元到11.4万元在每个季度当中,扣除了每件20元的直接成本后,贡献毛益额(间接费用和利润)上升了70%,从2万元到3.4万元,上升了1.4万元。

在完全成本法下,从利润中扣除的固定性间接费用:

从第一季度的8000元(20000/50002000)增长到第二季度的2.2万元(20000/5000300020000/20001000)。

两个季度之间间接费用1.4万元的增长恰好抵消了贡献毛益额上升的1.4万元,所以两季度的毛利相等。

(2)变动成本法下利润表如表二所示:

表二变动成本法下利润表单位:

元项目第一季度第二季度销售收入200030=60000400028.50=114000销售成本200020=40000400020=80000贡献毛益额2000034000固定间接费用2000020000税前利润014000在变动成本成本下,存货中不包括固定性间接费用,实际上固定性间接费用在发生时即被作为“期间成本”从利润中扣除了。

而在完全成本法下存货中包括固定性间接费用,由于第一季度存在3000件期货存货,就有了1.2万元(2000/50003000)的固定性间接费用没有在当期扣除,而是随着存货被顺延到了下期,使得变动成本法下的税前净利小于完全成本法下的税前净利1.2万元。

在第二季度当中,由于存在3000件的期初存货就带来了1.2万元的上期固定性间接费用,又由于存在1000件的期末存货,又把本期的1万元(20000/20001000)固定性间接费用顺延到下期,第二季度实际多扣除了2000元的固定费用,所以,使得变动成本法下的税前净利大于完全成本法下的税前净利2000元。

(3)半年时间,完全成本法的利润为

升级会员

升级会员