《财务报表分析》形考作业1Word文档格式.docx

《《财务报表分析》形考作业1Word文档格式.docx》由会员分享,可在线阅读,更多相关《《财务报表分析》形考作业1Word文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

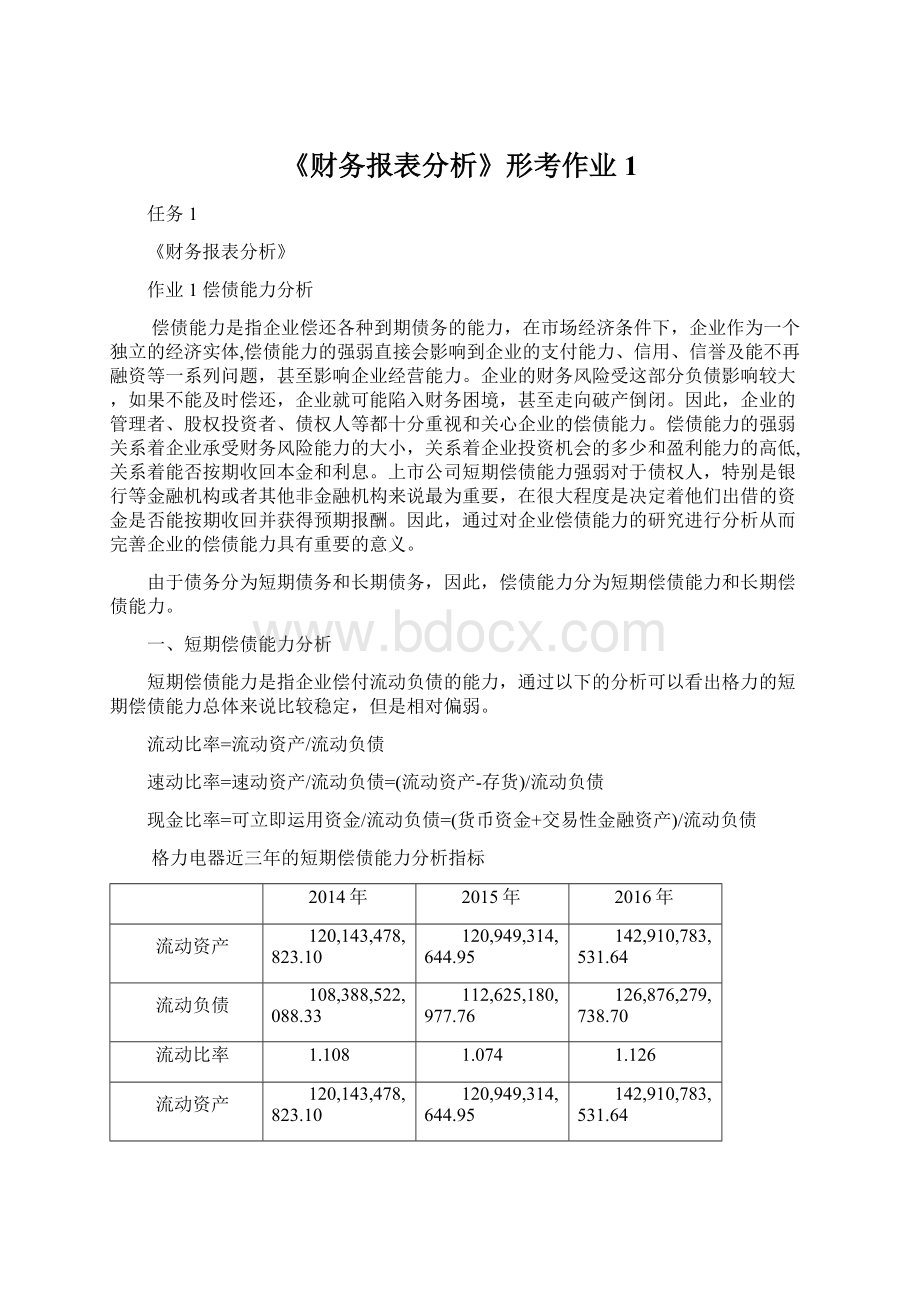

现金比率=可立即运用资金/流动负债=(货币资金+交易性金融资产)/流动负债

格力电器近三年的短期偿债能力分析指标

2014年

2015年

2016年

流动资产

120,143,478,823.10

120,949,314,644.95

142,910,783,531.64

流动负债

108,388,522,088.33

112,625,180,977.76

126,876,279,738.70

流动比率

1.108

1.074

1.126

存货

8,599,098,095.97

9,473,942,712.51

9,024,905,239.41

速动比率

1.029

0.99

1.055

货币资金

54,545,673,449.14

88,819,798,560.53

95,613,130,731.47

衍生金融资产

84,177,518.23

0.00

250,848,418.63

现金比率

0.504

0.789

0.756

1、流动比率

是衡量企业短期偿债能力的核心比率,其计算公式为:

流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:

1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

从以往的数据中我们也可以知道,格力的流动比率相对比较稳定,介于1.0—1.13之间,但是处于信仰的水平,这个数据表明格力的短期偿债能力比较差。

这个现象可能与格力这几年的投资活动有着不可推脱的关系,比如格力店面的快速扩张,物流网的建设,对金融机构、理财产品的投资等等。

2.速动比率

流动比率虽然可以用来评价企业的短期偿债能力,但人们还是希望获得比流动比率更进一步的有关企业的短期偿债能力的比率指标,这个指标被称为速动比率,也被称为酸性测试比率。

其计算公式为:

速动比率=(流动资产-存货)/流动负债。

从前面的分析可以看出,流动比率在评价企业的短期偿债能力时,存在一定的局限性,而通过速动比率来判断企业短期偿债能力似乎更好一点,因为它撇开了变现能力较差的存货。

速动比率越高,说明企业的短期偿债能力越强。

一般认为速动比率为1:

1时比较适合,从表中可以看出格力电器有限公司2014、2015、2016年的速动比率分别为1.029、0.99、1.055,从以往以验来看,家电行业的速动比率在1时比较合适的,虽然从以往的数据中可以知道这些年速动比率不是很稳定,但在2014—2016三年的数据都在1左右,一直保持平衡的状态,偿债能力和盈利能力处于比较平衡的状态。

3.现金比率

现金比率是现金类资产与流动负债的比值,现金类资产是指货币资金和交易性金融资产,这两项资产特点是随时可以变现,其计算公式为:

现金比率=(货币资金+交易性金融资产)/流动负债。

现金比率可以直接反应企业的直接偿付能力因为现金是企业偿还债务的最终手段,如果企业出现现金缺乏的现象,就可能发生支付困难,相应的也会面临财务危机。

因而,现金比率高,说明企业有较好的支付能力,对偿付债务是有保障的。

但是这个比率如果过高,可能意味着企业拥有过多的盈利能力较低的现金类资产,企业的资产未能得到的效地运用。

从表中可以看出格力电器有限公司2014、2015、2016年的现金比率分别为0.504、0.789、0.756在对这个指标下结论之前应,充分了解企业实际情况,企业保持合理的现金比率是很必要的。

二、长期偿债能力分析

长期偿债能力是企业偿还长期债务的现金保障制度。

企业的长期债务是指偿还期在一年或者超过一年的一个营业周期以上的负债,包括长期借款、应付债券、长期应付款等。

企业对一笔债务总是负有两种责任:

一是偿还债务本金的责任;

二是支付债务利息的责任。

分析一个企业的长期偿债能力,主要是为了确定该企业偿还债务本金和支付债务利息的能力。

资产负债率=负债总额/资产总额

产权比率=负债总额/所有者权益总额

权益乘数=资产总额-所有者权益总额=1/(1-资产负债率)

格力电器近三年的长期偿债能力分析指标

负债总额

111,099,497,469.70

113,131,407,737.14

127,446,102,258.84

资产总额

156,230,948,479.88

161,698,016,315.06

182,369,705,049.35

资产负债率

71.112%

69.965%

69.883%

所有者权益总额

45,131,451,010.18

48,566,608,577.92

54,923,602,790.51

产权比率

246.169%

232.941%

232.043%

所有者权益

权益乘数

3.462

3.329

3.320

净利润

14,252,954,811.96

12,623,732,620.22

15,524,634,903.87

所得税

2,499,475,873.82

2,285,686,841.81

3,006,555,172.73

利息支出

228,427,977.62

477,371,585.41

310,546,323.57

利息费用保障倍数

74.338

32.232

60.673

1、资产负债率

资产负债率也称为债务比率,是反映在资产总额中有多大比例是通过借债筹资的,用于衡量企业利用债权人资金进行财务活动的能力,同时也是反映企业在清算时对债权人利益的保护程度。

资产负责率=负债总额/资产总额*100%。

资产负债率反映企业偿还债务的综合能力,这个比率越高;

企业偿还债务能力越差,财务风险就越大。

从表中可以看出2014—2016年的资产负债率分别为71.112%、69.965%、69.883%。

从以往数据可以知道2014年到2016年资产负债率相对稳定地处于70%左右,站在企业股东的角度来看格力可以通过举债经营的方式,以有限资本,付出有限的代价给企业提供足够的营运资金。

2、产权比率

产权比率也称为债务权益比率,是衡量企业长期偿债有力的主要指标之一。

产权比率=负债总额/所有者权益总额*100%。

这个指标是通过企业负债与所有者权益进行对比来反映企业资本来源的结构比例关系,主要是用于衡量企业的风险程度和对债务的偿还能力。

这个指标越大,表明风险越大,反之,则越小。

同理,该指标越小,表明企业长期偿债能力越强;

反之,则越弱。

从表中可以看出2014—2016年的产权比率分别为246.19%、232.941%、232.043%。

从数据可以知道产权比率相对稳定地处于240%左右附近,说明企业采纳了一种高风险、低报酬的财务结构。

3、权益乘数

权益乘数是指资产总额与所有者权益的比率,它说明企业资产总额与所有者权益的倍数关系。

权益乘数=资产总额/所有者权益=1/(1-资产负债率)。

权益乘数越大,表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。

反之,该比率越小。

表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低。

债权人权益受保护的程度也越高。

从表中可以看出2014—2016年的权益乘数分别为3.462、3.329、3.320,从数据可以知道近三年平均值为3.37,权益乘数比较大。

说明企业资产对负债依赖程度越高,预示公司向外融资的财务杠杆倍数比较大,公司将承担较大的风险。

4.利息费用保障倍数

利息费用保障倍数指标反映了当期企业经营收益所需支付的债务利息的多少倍,从偿还债务利息资金来源的角度考查债务利息的偿还能力。

利息费用保障倍数=(税后净利润+所得税+利息支出)/利息支出=息税前利润/利息支出=(税前利润总额+利息支出)/利息支出,倍数越高,表明企业的债务利息偿还越有保障。

反之,则表明企业没有足够资金来源偿还债务利息,企业偿债能力低下。

利息费用保障倍数如果少于1,则表明企业无力赚取大于借款成本的收益,企业没有足够的付息能力。

借款给这种企业,连收取利息都没有保障,收回本金就会更困难,该指标如果刚好等于1,则表明企业刚好能赚取相当于借款利息的收益,但是由于息税前利润受经营风险影响,收取利息仍然缺乏足够的保障。

因此,利息费用保障倍数为1是不够的,必须大于1。

从表中可以看出2014—2016年的利息费用保障倍数分别为74.338、32.232、60.673,利息费用保障倍数越大,说明企业支付利息能力越强。

三、分析结论

通过上述分析,可以对格力的偿债能力有了大概的了解,从流动比率和资产负债率可以看出格力短期偿债能力和长期偿债能力偏弱,说明资金没有出现闲置的情况,从其他指标也可以看出,格力的偿债能力和盈利能力处于比较平衡的状态,而且具有较强的及时付现能力,较高的现金比率可以满足格力近几年扩张所需要的现金流,企业支付利息费用能力很强,债权人不必过于担心利息回报问题。

四、加强格力电器偿债能力的建议

1、优化资本结构。

企业的资本结构是企业筹资决策的核心问题,最佳资本结构是指企业在适度财务风险条件下,使其预期的综合资本成本率最低。

首先,政府应优化市场经济环境,处理好政府与市场的关系,确保企

升级会员

升级会员