各地土增税成本分摊方法和分摊政策 1Word格式.docx

《各地土增税成本分摊方法和分摊政策 1Word格式.docx》由会员分享,可在线阅读,更多相关《各地土增税成本分摊方法和分摊政策 1Word格式.docx(18页珍藏版)》请在冰豆网上搜索。

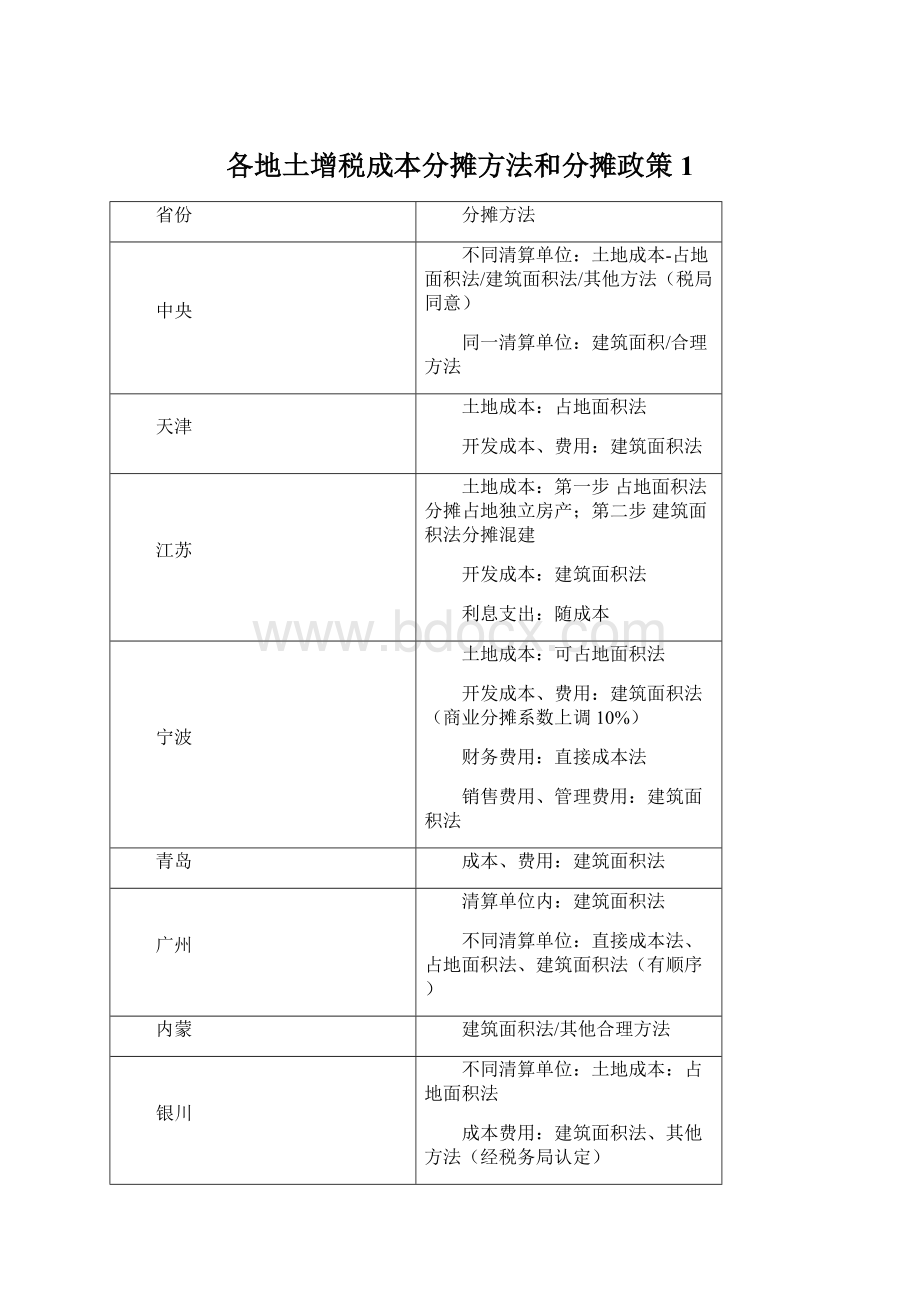

第一步占地面积法分摊占地独立房产;

第二步建筑面积法分摊混建

开发成本:

利息支出:

随成本

宁波

可占地面积法

建筑面积法(商业分摊系数上调10%)

财务费用:

直接成本法

销售费用、管理费用:

青岛

成本、费用:

广州

清算单位内:

直接成本法、占地面积法、建筑面积法(有顺序)

内蒙

建筑面积法/其他合理方法

银川

成本费用:

建筑面积法、其他方法(经税务局认定)

混建中商业用房可按平均成本加计330%

海南

浙江

同一清算单位内:

大连

不同清算单位内:

占地面积/其他方法经税务局确认

湖北

建筑面积法(土地成本,占地独立应按占地面积法)

江西

销售收入比例法

福州

建安成本:

层高系数法

开发费用:

广西

北京

原则建筑面积法

四川

安徽

建筑面积法/合理方法(含企业实际计算成本的方法)

温州

占地面积法、建筑面积法、销售收入比例法(企业申请、税局审核)

黑龙江

建筑面积法(土地成本:

占地面积法)

重庆

转让土地:

辽宁

土地成本占地面积法

土地成本建筑面积法

建安成本建筑面积法

西安

如能区分占地面积法)

扣除项目的分摊方法

一、中央的规定二、天津的规定(津地税地[2010]49号)三、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)十一、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)四、常州的规定(常地税一便函〔2013〕2号)四、宁波的规定(甬地税二[2010]106号)(甬地税二[2009]104号)(甬地税二[2010]106号)(甬地税二[2007]74号)五、青岛的规定(青地税发[2008]100号)六、广州的规定(穗地税函[2013]179号)(穗地税发[2013]152号)(穗地税函[2012]198号)(穗地税函[2008]342号)(穗地税函[2010]170号)七、内蒙古的规定(内地税字[2007]87号)八、丽水的规定(丽地税政[2007]87号)九、银川的规定(银地税发[2007]214号)十、宁夏的规定(宁地税发[2007]46号)十二、海南的规定(琼地税发[2009]187号)(琼地税函[2007]356号)十三、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)(浙地税函[2009]222号)(磐地税政〔2010〕6号)十四、大连的规定(大地税函[2008]188号)(大地税函〔2006〕76号)十五、湖北的规定(鄂地税发[2013]44号)(鄂地税发[2008]207号)(鄂地税发[2008]211号)十六、江西的规定(赣地税发[2008]76号)(赣地税发[2006]99号)十七、福建的规定(赣地税发[2006]99号)十八、福州的规定(榕地税发[2008]108号)十九、广西的规定(桂地税发[2008]44号)(桂地税发[2008]96号)二十、北京的规定(京地税地[2008]92号)(京地税地[2007]134号)(京地税地[2007]325号)(京地税地[2003]73号)二十一、四川的规定(川地税发[2007]21号)二十二、安徽的规定(皖地税函[2007]311号)二十三、温州的规定(温地税政〔2006〕206号)二十四、黑龙江的规定(黑地税函〔2010〕33号)(黑地税发[2007]119号)(黑地税发[2005]94号)

二十五、重庆的规定(渝地税发[2006]143号)二十六、辽宁的规定(辽地税函[2012]92号)二十七、西安的规定(西地税发[2010]235号)二十八、绍兴的规定(绍兴市地方税务局公告2011年第7号)

一、中央的规定1、总的分摊方法(国税发[2006]187号)(国税发[2009]91号)属于多个房地产项目共同的成本费用,应按清算项目①可售建筑面积占多个项目可售总建筑面积的比例或②其他合理的方法,计算确定清算项目的扣除金额。

国税发[2006]187号:

《关于房地产开发企业土地增值税清算管理有关问题的通知》第四条第五款

发文日期:

2006-12-28

第二十一条审核扣除项目是否符合下列要求:

(五)纳税人分期开发项目或者同时开发多个项目的,或者同一项目中建造不同类型房地产的,应按照受益对象,采用合理的分配方法,分摊共同的成本费用。

国税发[2009]91号:

关于印发《土地增值税清算管理规程》的通知

2009-05-12

2、土地成本的分摊(财法字[1995]6号)(国税函[1999]112号)纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定.可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。

摘自《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)第九条

1995-01-27

你局《关于转让土地计算土地增值税问题的请示》(桂地税报[1999]17号)文收悉。

对来文请示的《土地增值税暂行条例实施细则》(以下简称《细则》)第九条“纳税人成片受让土地使用权后,...可转让土地使用权的面积占总面积的比例分摊”中“总面积”的含义,现答复如下:

根据土地增值税立法精神,《细则》第九条的“总面积”是指可转让土地使用权的土地总面积。

在土地开发中,因道路、绿化等公共设施用地是不能转让的,按《细则》第七条规定,这些不能有偿转让的公共配套设施的费用是计算增值额的扣除项目。

因此,在计算转让土地的增值额时,按实际转让土地的面积占可转让土地总面积来计算分摊,即:

可转让土地面积为开发土地总面积减除不能转让的公共设施用地面积后的剩余面积。

国税函[1999]112号:

关于广西土地增值税计算问题请示的批复发文日期:

1999-03-05

二、天津的规定(津地税地[2010]49号)第十五条土地增值税扣除项目确定的原则

(一)扣除项目金额中所归集的各项成本和费用必须是在清算项目开发中直接发生的或应当分摊的。

纳税人分期开发项目或者同时开发多个项目、同一项目中建造不同类型房地产的,其扣除项目金额的确定,按转让房地产的面积占总面积的比例计算分摊。

津地税地[2010]49号:

天津市地方税务局关于印发《天津市房地产开发企业土地增值税清算管理办法》的通知

发文日期

2010-07-15

五、纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其取得土地使用权所支付的金额和房地产开发成本、费用如何分摊问题

根据土地增值税实施细则和清算工作有关规定,取得土地使用权所支付的金额按实际转让土地面积占可转让土地总面积的比例分摊;

房地产开发成本、费用金额按可售建筑面积占项目可售总建筑面积的比例分摊。

津地税地[2011]24号:

天津市地方税务局关于明确土地增值税清算若干问题的通知发文日期:

2011年9月14日

三、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)二、土地增值税核算对象土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。

同一开发项目中包含多种类型房地产的,按以下类别作为核算对象,分别计算收入、扣除项目金额、增值额、增值率,缴纳土地增值税。

(一)普通标准住宅;

(二)其他类型住宅(含普通住宅和非普通住宅);

(三)非住宅类房产。

……

四、同一开发项目不同类型房地产成本费用分摊

(一)同一开发项目中建设不同类型房地产的,按该类型房地产建筑面积占该项目总建筑面积的比例分摊取得土地使用权所支付的金额和土地征用及拆迁补偿费(以下简称“土地成本”)。

但对占地相对独立的不同类型房地产,应按该类型房地产占地面积占该项目房地产总占地面积的比例计算分摊土地成本。

(解读:

因为在计算土地增值税时,应当区分不同类型房地产分别计算增值额、增值率,缴纳土地增值税,所以就产生了成本费用(扣除项目)在不同类型房地产之间的分摊问题。

根据《公告》的规定,在分摊土地成本时应当分两步进行:

第一步,先将占地相对独立(一般是指有道路、围墙等分隔)的不同类型房地产,按该类型房地产实际占地面积占该项目房地产总占地面积的比例计算分摊土地成本。

第二步,对于剩余混建的不同类型房地产,应当首先确定混建房屋占地的总土地成本,然后根据混建房屋中某一类型房地产建筑面积占该项目混建总建筑面积的比例分摊土地成本。

需要说明的是,土地征用及拆迁补偿费是为取得土地使用权而付出的代价,在土地征用和拆迁阶段,房地产开发行为尚未开始,因此不宜将土地征用及拆迁补偿费直接归属于房地产开发成本,而应当先在取得土地使用权所支付的金额中归集,然后根据房地产开发项目实际占用土地情况,分摊至房地产开发项目。

此次《公告》将“土地征用及拆迁补偿费”归集为“土地成本”,是对此前税收政策存在瑕疵的修正。

)

(二)同一开发项目中建设的不同类型房地产发生的建筑安装工程费,前期工程费、基础设施费、公共配套设施费、开发间接费用,按本公告第二条所规定的核算对象分别归集。

如不能按不同类型房地产分别归集的,应按照不同类型房地产的建筑面积占该项目总建筑面积比例分摊。

纳税人发生的开发成本应当归集至不同类型房地产。

如果纳税人只存在一种类型房地产,或者在会计核算时,能够根据不同类型房地产确定成本对象,并准确归集开发成本,那么不同类型房地产的开发成本就可直接确定。

如果纳税人存在两种类型以上的房地产,并且未能根据不同类型房地产归集开发成本的,则应当按照不同类型房地产的建筑面积占该项目总建筑面积比例计算分摊开发成本。

如果某一类型房地产存在区别于其他类型房地产的特定成本(例如某一类型房地产发生了装修成本)的,此类特定成本应单独归集并准确核算,并将此类特定成本直接归集至该类型房地产。

(三)同一开发项目中建设的不同类型房地产应分摊的利息支出,凡能够按不同类型房地产计算分摊并提供金融机构证明的,允许据实计算扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。

利息支出以外的其他房地产开发费用,按本条第

(一)、

(二)项规定计算分摊的金额之和的5%计算扣除。

凡不能按转让房地产项目不同类型房地产计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按本条第

(一)、

(二)项规定计算分摊的金额之和的10%计算扣除。

在计算土地增值税时,据实扣除利息支出需要同时符合以下四个条件:

第一,如果纳税人存在非房地产经营项目,应当能够将利息在房地产项目和非房地产项目之间准确划分;

第二,利息支出能够在不同清算单位之间准确归集;

第三,利息支出能够按不同类型房地产计算分摊;

第四,能够提供金融机构证明(纳税人支付的委托贷款利息支出属于不能提供金融机构证明的利息支出)。

允许据实计算扣除的利息最高不能超过按商业银行同类同期贷款利率计算的金额。

利息支出不能同时符合上述四个条件的,则应当按照取得土地使用权支付的金额与房地产开发成本之和的5%计算扣除。

根据《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)的规定,如果纳税人实际发生的利息支出小于取得土地使用权支付的金额与房地产开发成本之和的5%,仍可按取得

升级会员

升级会员