房地产开发成本Word文件下载.docx

《房地产开发成本Word文件下载.docx》由会员分享,可在线阅读,更多相关《房地产开发成本Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

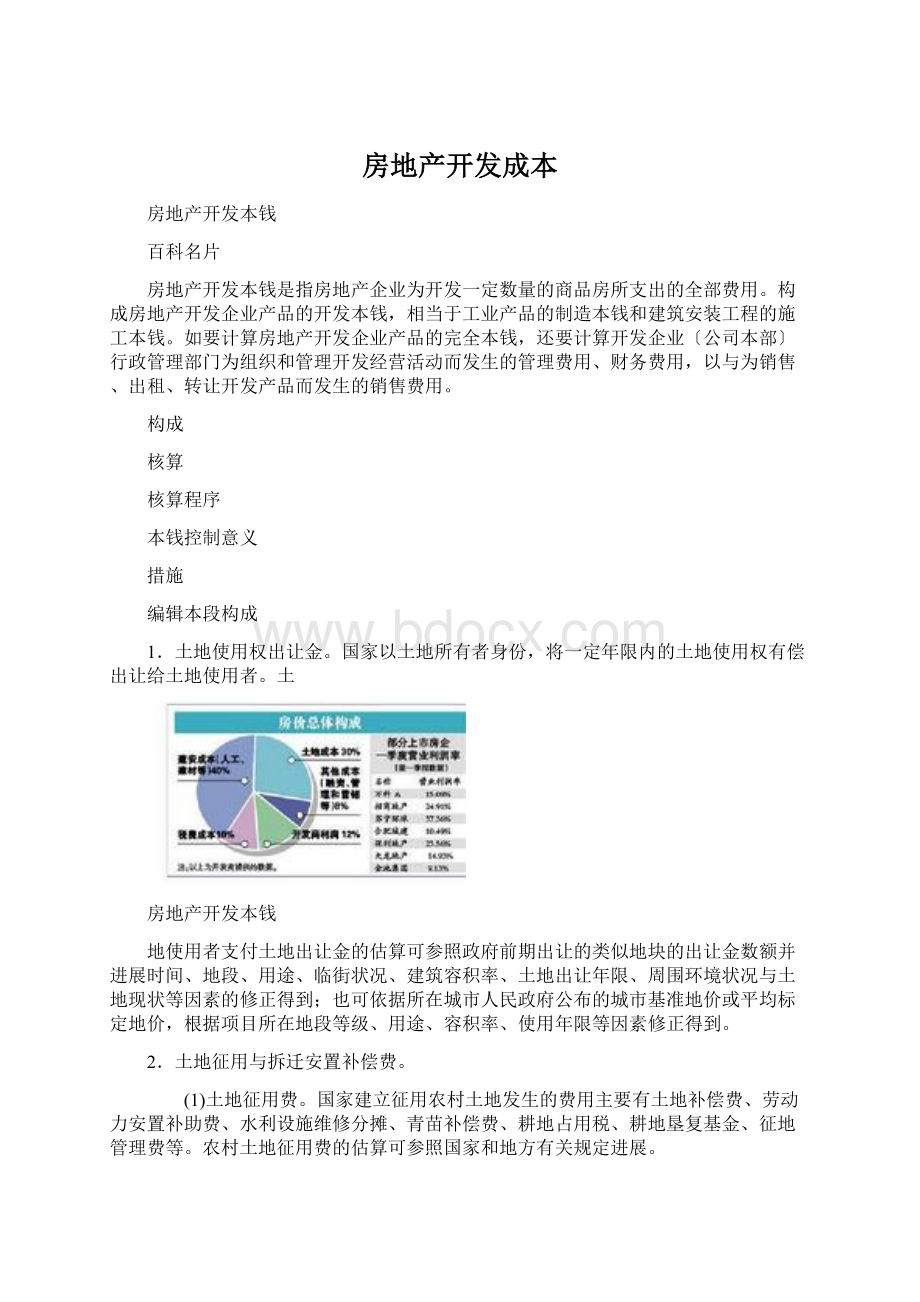

1.土地使用权出让金。

国家以土地所有者身份,将一定年限内的土地使用权有偿出让给土地使用者。

土

地使用者支付土地出让金的估算可参照政府前期出让的类似地块的出让金数额并进展时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况与土地现状等因素的修正得到;

也可依据所在城市人民政府公布的城市基准地价或平均标定地价,根据项目所在地段等级、用途、容积率、使用年限等因素修正得到。

2.土地征用与拆迁安置补偿费。

(1)土地征用费。

国家建立征用农村土地发生的费用主要有土地补偿费、劳动力安置补助费、水利设施维修分摊、青苗补偿费、耕地占用税、耕地垦复基金、征地管理费等。

农村土地征用费的估算可参照国家和地方有关规定进展。

(2)拆迁安置补偿费。

在城镇地区,国家和地方政府可以依据法定程序,将国有储藏土地或已由企、事业单位或个人使用的土地出让给房地产开发项目或其他建立项目使用。

因出让土地使原用地单位或个人造成经济损失,新用地单位应按规定给以补偿。

它实际上包括两局部费用,即拆迁安置费和拆迁补偿费。

3.前期工程费。

前期工程费主要包括:

(1)项目的规划、设计、可行性研究所需费用。

一般可以按项目总投资额的一定百分比估算。

通常规划与设计费为建安工程费的3%左右,水文地质勘探费可根据所需工作量结合有关收费标准估算。

(2)“三通一平〞等土地开发费用。

主要包括地上原有建筑物、构筑物拆除费用、场地平整费和通水、通电、通路的费用等。

这些费用可以根据实际工作量,参照有关计费标准估算。

4.建安工程费。

它是指直接用于建安工程建立的总本钱费用。

主要包括建筑工程费(建筑、特殊装修工程费)、设备与安装工程费(给排水、电气照明、电梯、空调、燃气管道、消防、防雷、弱电等设备与安装)以与室内装修工程费等。

在可行性研究阶段,建安工程费可采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标估算法以与类似工程经历估算法等估算。

5.根底设施费。

它又称红线内工程费,包括供水、供电、供气、道路、绿化、排污、排洪、电讯、环卫等工程费用,通常采用单位指标估算法来计算。

6.公共配套设施费。

它主要包括不能有偿转让的开发小区内公共配套设施发生的支

出。

其估算可参照“建安工程费〞的估算方法。

7.不可预见费。

它包括根本预备费和涨价预备费。

依据项目的复杂程度和前述各项费用估算的准确程度,以上述1~6项之和为基数,按3%一5%计算。

8.开发期间税费。

开发项目投资估算应考虑项目在开发过程中所负担的各种税金和地方政府或有关部门征收的费用。

在一些大中城市,这局部费用在开发建立项目投资构成中占较大比重。

应根据当地有关法规标准估算。

编辑本段核算

1、本钱归集对象。

房地产开发企业在进展本钱核算时,象其他行业一样.首先应该确定本钱归集对象,即本钱核算单位。

对于小规模的开发,如单幢或几幢房屋的开发,这个问题比拟容易解决,可以将全部开发量作为本钱归集对象,设立一个本钱核算单位。

但是对大规模的开发,如街坊改造或小区开发,就必

须科学地确定本钱归集对象。

在这种情况下,笔者认为本钱核算对象不能过细(如以单幢为单位),因为这样做势必会增加工作量,使核算工作繁琐化。

相反,也不能简单地以整个小区为核算单位,因为一个小区从开场建立到完全建成往往需要几年甚至十几年的时间,这样做势必使本钱核算资料滞后,失去其在管理上的作用。

应该以房地产开发项目的工程内容和工期进度作为确定本钱归集对象的主要依据。

对大的开发项目应该适当分块,比方将一个小区内不同类型的商品房按不同的开发期进展分块,便于费用的归集和本钱结算,这样才能充分发挥本钱核算的作用。

2、本钱项目的设立。

正确划分本钱项目,可以客观地反映产品的本钱结构,便于分析研究降低本钱的途径。

按现行的房地产开发企业会计制度规定,“开发本钱〞作为一级本钱核算科目,企业应在该科目下,根据自己的经营特点和管理需要,选择本钱项目,并据此进展明细核算。

如何确定本钱项目?

笔者认为本钱项目不能太多,对于发生次数较少,特别是单笔发生的费用,应尽量合并。

如各种配套费用支出,可设立一个“配套费用〞明细科目进展核算。

而对金额较大并陆续发生的费用应单独设立科目核算。

如土地费用、土建费用与设备费用,特别是土建费用,如系分合同发包的还应该按合同进展明细核算,以便能随时了解工作量进度和付款情况,并为工程的竣工决算提供资料。

3、间接费用的核算。

企业的间接费用主要包括管理费用、财务费用和销售费用。

按现行房地产开发企

业会计制度规定,这些费用应作为期间费用,直接计入当期损益。

这样处理,对局部费用来说,有悖于会计的配比性原那么。

比方,为项目贷款而支付的利息以与项目的前期销售费用,这些费用的特点是数额较大、受益对象明确,如果在受益对象实现销售之前,就将其列入损益类科目进展核算,势必会形成虚假的财务成果,不能客观地反映企业的实际经营情况。

因此,笔者认为,对受益对象明确的贷款利息和前期销售费用应视同资本性支出进展核算。

前者列入“开发本钱〞,作为本钱项目的一个组成局部;

后者可在“递延资产〞科目下开设明细专户进展核算,待开发产品实现销售后,再转入“销售费用〞科目。

4、项目的竣工决算。

房地产开发本钱核算的最终目的是计算出项目的总本钱和单位可销售面积的开发本钱,以便企业结出经营利润。

可是现在房地产开发企业较普遍存在的现象是重视工程决算而无视项目决算。

因为工程决算在施工完成后进展,时间性比拟明确,而且涉与到工程款的支付,不易拖拉。

而项目决算有可能因为各种原因变得遥遥无期,比方小区个别配套没有完成(不影响销售),计划中的公建立施暂时不能实施,或者押金的收回久拖不决等,都会影响整个开发项目的完全建成,进而影响项目决算。

如何解决这个问题,可以通过“预提费用〞科目将尚未实施的工程预算计入本钱,使项目决算能按计划进展,以后待工程完成再按实际支出调整项目本钱。

由于这局部工程支出,通常在项目总投资中所占的比例很小,这样做对项目的总本钱和单位本钱不会造成较大的影响。

编辑本段核算程序

房地产开发本钱的核算是指企业将开发一定数量的商品房所支出的全部费用按本钱项目进展归集和分配,最终计算出开发项目总本钱和单位建筑面积本钱的过程。

开发产品本钱的核算程序是指房地产开发企业核算开发产品本钱时应遵循的步骤和顺序。

其一般程序是:

1、归集开发产品费用

由于开发规模的不同,房地产开发的本钱归集对象也是不同的。

但是对大规模的开发,如街坊改造或小区开发,就必须科学地确定本钱归集对象。

在这种情况下,本钱核算不能过细(台以单幢为单位),因为许多直接开发费用很难分摊到每幢房屋,这样做势必会增加工作量,使核算工作繁琐化。

相反,本钱核算也不能简单地以小区为核算单位,因为一个小区从开场建立到完全建成往往需要几年甚至十几年的时间,而其中所开发的商品房却是陆续完工出售的,这样做势

必使本钱核算资料滞后,失去其本钱结算和管理上的作用。

本文以为:

应该以房地产开发项目的工程内容和工期进度作为确定本钱归集对象的主要依据,对大的开发项目应该按不同的开发期进展分块,便于费用的归集和本钱结算,充分发挥本钱核算的作用。

(1)在项目开发中发生的各项直接开发费用,直接计入各本钱核算对象,即借记“开发本钱〞总分类账户和明细分类账户,贷记有关账户。

(2)为项目开发效劳所发生的各项开发间接费用,可先归集在“开发间接费〞账户,即借记“开发间接费〞总分类账户和明细分类账户,贷记有关账户。

(3)将“开发间接费〞账户归集的开发间接费,按一定的方法分配计入各开发本钱核算对象,即借记“开发本钱〞总分类账户和明细账户,贷记“开发间接费〞账户。

通过上述程序,将应计人各本钱核算对象的开发费用,归集在“开发本钱〞总分类账户和明细分类账户之中。

2、正确划分本钱项目

客观地反映产品本钱的结构,便于分析研究降低本钱的途径。

选择本钱项目不能太多,对于发生次数较少、特别是单笔发生的费用,应尽量合并。

而对金额较大、并陆续发生的费用应单独设立科目核算。

为核算开发企业的开发本钱,企业可根据其本身经营开发的业务要求,设置以下账户:

(1)“4301开发本钱〞账户。

本账户核算房地产开发企业在土地、房屋、配套设施和代建工程的开发过程中所发生的各项费用。

本账户借方登记企业在土地、房屋、配套设施和代建工程的开发过程中所发生的各项费用

,贷方登记开发完成已竣工验收的开发产品的实际本钱。

借方余额反映未完开发项目的实际本钱。

本账户应按开发本钱的种类,如“土地开发本钱〞、“房屋开发本钱〞、“配套设施开发本钱〞和“代建工程开发本钱〞等设置二级明细账户,并在二级明细账户下,按本钱核算对象进展明细核算。

(2)“4302开发间接费〞账户。

本账户核算房地产开发企业内部独立核算单位为开发产品而发生的各项间接费用,包括工资、福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等。

本账户借方登记企业内部独立核算单位为开发产品而发生的各项间接费用,贷方登记分配计入开发本钱各本钱核算对象的开发间接费。

月末本账户无余额。

本账户应按企业内部不同的单位、部门(分公司)设置明细账户。

按现行的房地产开发企业会计制度规定,间接费用应作为期间费用,直接计入当期损益,这样处理,对局部费用来说,有悖于会计的配比性原那么。

该原那么要求:

企业的各项收入和与其相关联的本钱、费用,应当在同一会计期间内予以确认和计量。

3、计算并结转已完开发产品实际本钱

计算已完开发项目从筹建至竣工验收的全部开发本钱。

并将其结转进入“开发产品〞账户,即借记“开发产品〞账户,贷记“开发本钱〞账户。

4、按已完开发产品的实际功能和去向,将开发产品实际本钱结转进入有关账户。

即借记“经营本钱〞、“分期收款开发产品〞、“出租开发产品〞、“周转房〞等账户,贷记“开发产品〞账户。

可是现在房地产开发企业较普遍存在的现象是重视工程决算而无视项目决策,因为工程决算在施工完成后进展,时间性比拟明确,而且涉与到工程款的支付,比拟实际,不易拖拉,而项目决算有可能因为各种原因显得遥遥无期,比方小区个别配套没有完成(不影响销售),计划中的公建立施暂时不能实施,或者押金的收回久拖不决等等,这些都会影响整个开发项目的完全建成,进而影响项目决算。

如何解决这个问题,本文以为完全可以通过“预提费用〞科目将尚未实施的工程预算预提计入本钱,以便项目决算能按计

升级会员

升级会员