企业会计岗位实训答案第二章购销存核算岗位Word文档下载推荐.docx

《企业会计岗位实训答案第二章购销存核算岗位Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《企业会计岗位实训答案第二章购销存核算岗位Word文档下载推荐.docx(39页珍藏版)》请在冰豆网上搜索。

千

百

元

角

分

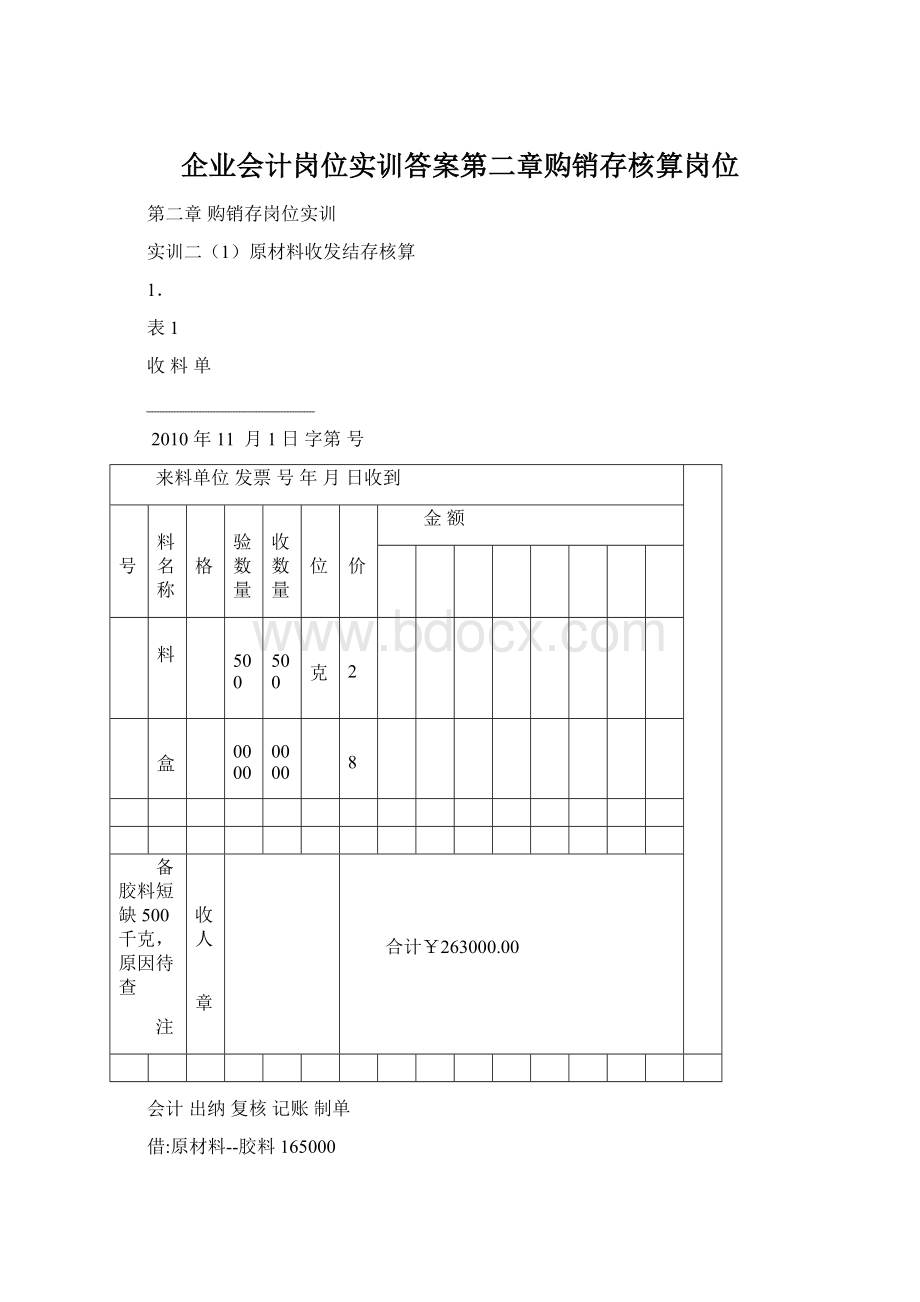

胶料

7500

千克

22

1

6

5

彩盒

10000

10000

个

98

9

8

备胶料短缺500千克,原因待查

注

验收人

盖章

合计¥263000.00

会计出纳复核记账制单

借:

原材料--胶料165000

周转材料—彩盒98000

贷:

在途物资—宁波艾克森投资有限公司263000

2.2日,领用材料:

注塑车间领用胶料10000千克,色母粒1800千克,ABS胶粒3000千克;

马达车间领用铜线1800千克,转子6000个,定子6000个,钢片2500块;

滤纸车间领用滤纸4800千克。

表2-1

____字第_______________号

领料部门_________________

生产通知单号别___________

领料单

2010年11月2日

No.0007001

制品名称:

制造数量:

领料用途:

第

二

联

:

交

部

门

编号

品名

单

位

请领数量

实发数量

备注

21.21

2

色母粒

1800

30.56

ABS胶粒

3000

10.70

3

附件:

张

合计

主管会计记账发料领料制单

表2-2

领料部门_________________

2010年11月2日

No.0007002

铜线

60.71

7

转子

6000

59.75

定子

43.08

4

钢片

块

2500

41.03

表2-3

2010年11月2日

No.0007003

滤纸

4800

18

只登明细账

3.借:

在途物资—深圳明德国际贸易有限公司171430

应交税费—应交增值税(进项税额)20855

贷:

银行存款200485

借:

财务费用—手续费90

贷:

银行存款90

4.

材料运费分配表

2010年11月6日

材料名称

应收数量(千克)

(千克)

分配率

分配金额

(元)

实际

总成本

单位成本

1500

1490

163.9

46663.9

31.32

2000

220

24220

12.11

5000

4990

546.1

100546.1

20.15

8500

8480

0.11

930

171430

--

注:

本题实际单位成本保留2位小数

表4-2

2010年11月6日字第号

来料单位:

深圳明德国际贸易有限公司发票号年月日收到

备

合计¥171430.00

原材料—胶料100546.1

--色母粒46663.9

--ABS胶粒24220

5.借:

应付账款--宁波艾克森投资有限公司12870

待处理财产损益—待处理流动资产损益12870

6.表6-4

2010年11月10日字第号

东莞赛克电磁线有限公司发票号年月日收到

62

60

40

2800

件

合计¥536000.00

原材料—铜线124000

--转子180000

--定子120000

--钢片112000

应交税费—应交增值税(进项税额)9120

其他货币资金—银行汇票627120

7.表7-5材料运费分配表

2010年11月14日

材料买价

实际成本

数量

实际单位

成本

120000

288

120288

60.1440

116000

278.4

116278.4

58.1392

76000

177.7

76177.6

38.0888

312000

0.0024

744

312744

-

注:

实际单位成本保留3位小数

表7-6

2010年11月14日字第号

来料单位东莞赛克森电磁线有限公司发票号年月日收到

合计¥312744.00

原材料—铜线120288

--转子116278.4

--定子76177.6

应交税费—应交增值税(进项税额)53096

应付账款—东莞赛克电磁线有限公司365840

8.表8-3

2010年11月14日字第号

来料单位:

广州凯联科技有限公司发票号年月日收到

合计¥108000.00

升级会员

升级会员