安防视频大数据行业分析报告Word文档下载推荐.docx

《安防视频大数据行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《安防视频大数据行业分析报告Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

公司是国内具备直辖市和省会级城市的大规模视频监控管理平台最多成功案例和实战经验的厂商:

产品广泛应用于上海、北京、重庆、天津、成都、石家庄、贵阳、海口、西安、南京、太原、澳门、珠海、无锡、唐山、绵阳、东莞、常州等城市的安防体系中;

同时也是奥运、世博、亚运安保项目的重要技术和服务提供商。

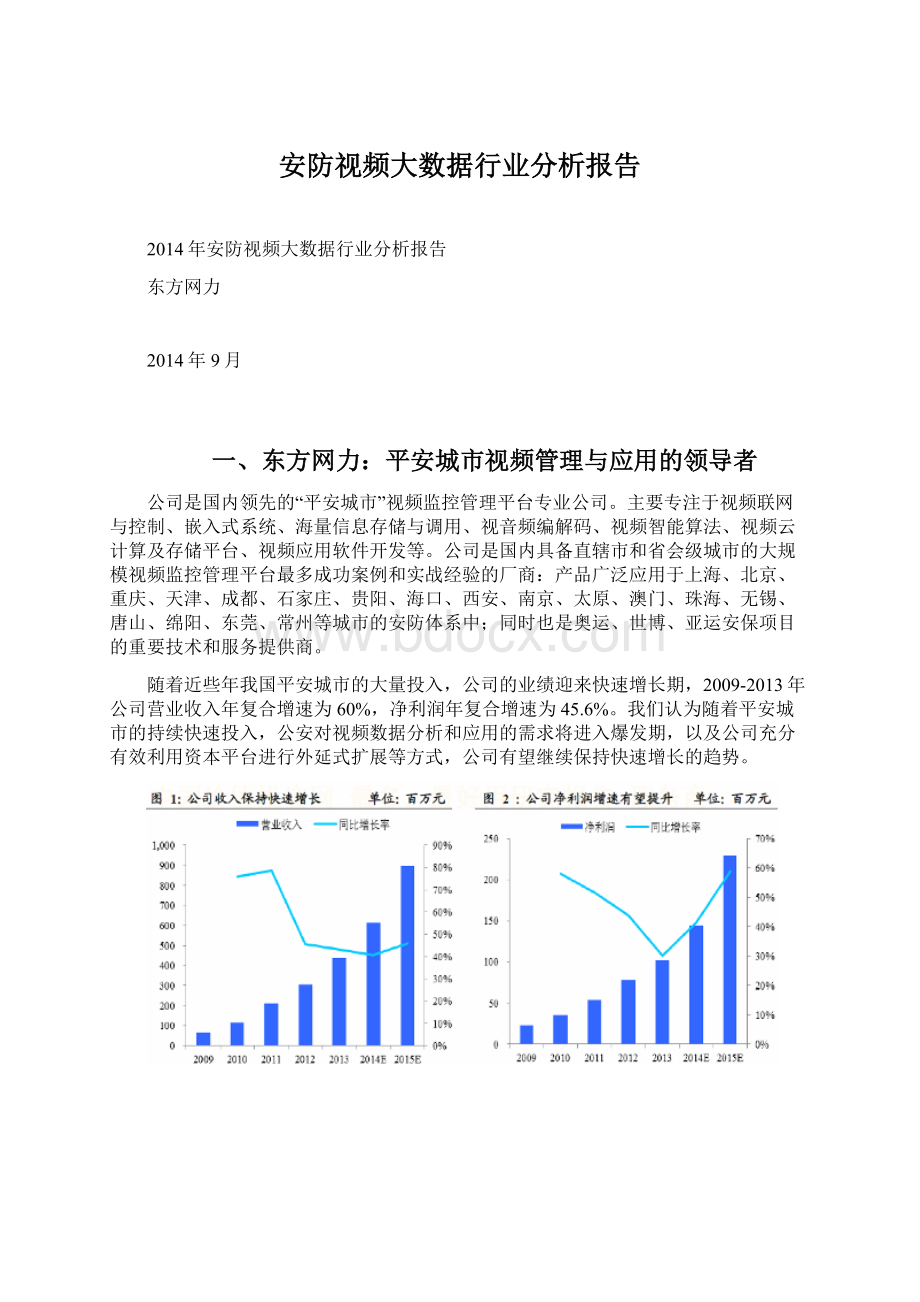

随着近些年我国平安城市的大量投入,公司的业绩迎来快速增长期,2009-2013年公司营业收入年复合增速为60%,净利润年复合增速为45.6%。

我们认为随着平安城市的持续快速投入,公安对视频数据分析和应用的需求将进入爆发期,以及公司充分有效利用资本平台进行外延式扩展等方式,公司有望继续保持快速增长的趋势。

1、平安城市视频管理需求旺盛,公司跨越式增长

(1)平安城市建设带动视频监控系统爆发式增长

平安城市作为一个同时满足治安管理、城市管理、交通管理、应急指挥等需求,并兼顾灾难事故预警、安全生产监控等方面对图像监控的需求的特大型、综合性管理系统。

随着我国城镇化进程的推进以及政府对于社会维稳的持续关注,我国平安城市建设近年来始终保持快速发展。

作为平安城市建设的核心,近年来视频监控市场得到爆发式增长。

在平安城市的建设过程中,其安防系统一般可分为视频监控系统、可视对讲系统、门禁系统、电子巡更系统、出入口控制系统、防盗和联网报警系统等。

其中视频监控系统位于最前端,很多子系统都需要通过与其相结合才能发挥出自身的功能,其产值占整个安防体系的40%-45%,处于绝对的核心地位。

近年来随着“平安城市”的大规模建设,很多地区已初步建成了以区、县、市为单位的视频监控系统。

(2)视频监控管理平台是平安城市视频监控系统的核心

完整的平安城市视频监控系统由一级监控中心、二级监控中心及前端接入数字编解码设备三大层级构成,其中监控前端接入数字编解码设备,如硬盘录像机、编解码器、网络摄像机等异构设备,负责将视频图像信号上传到所属市局平台。

市局平台是整个平安城市公安视频监控系统的中心,负责全网视频监控、视频调用、视频控制、流媒体分发、视频存储控制,是面向全市社会公共安全的应急监控、应急指挥和应急处臵的中心,为“平安城市”监控中心提供视频服务的中心。

从平安城市视频监控系统的系统架构看,视频监控管理平台承担着联结前后端产品的关键职能,处于安防监控系统的核心位臵。

根据Frost&

Sullivan咨询公司预计,2015年城市视频监控管理平台产品设计和生产的市场规模将达到162.0亿元人民币,2010至2015年复合年均增长率为25.4%。

(3)视频监控管理平台市场产业链构成

城市视频监控管理平台市场产业链由城市视频监控管理平台产品设计和生产、城市视频监控系统集成、城市视频监控系统应用三个环节组成。

东方网力是城市视频监控管理平台的设计和生产商,位于视频监控管理平台的产业链上游。

(4)公司主营业务集中在视频监控管理平台

公司主营业务包括视频监控管理平台的研发、制造、销售及提供相关技术服务,主要产品和服务包括:

PVG网络视频管理平台、NVR网络硬盘录像机、PVG网络视频编解码器及相关技术服务,分别为城市视频监控管理平台的管理控制及应用部分、记录部分、数字化部分提供所需要的各种功能。

公司拥有国内最多直辖市和省会级城市的大规模视频监控管理平台成功案例和实战经验,产品在奥运会、世博会、亚运会等特大型活动中成功实施。

2、公司在专业级视频监控管理平台厂商中绝对领先

根据Frost&

Sullivan研究,城市视频监控管理平台产品设计和生产市场高度分散,2010年我国城市视频监控管理平台产品设计和生产市场销售收入排名前10家企业的销售额总和为9.19亿元,仅占整个市场份额的17.6%。

市场份额比较大的厂商分别是:

海康威视、东方网力、杭州华三、浙江大华、中兴力维、中星电子、苏州科达、中国安防、霍尼韦尔、互信互通等10家企业。

Sullivan在2010年对市场竞争格局的统计,海康威视、东方网力、杭州华三(宇视)所占份额最大,分别为4.98%、2.25%、1.6%。

三家厂商代表了三种不同类型的视频监控管理平台厂商,其中东方网力在专业级视频监控管理平台厂商中遥遥领先,居于首位。

综合各家厂商的产品结构、竞争优势以及现有客户群,可以大致将视频监控软件平台厂商分为三类:

第一类为综合性安防设备制造商,代表性厂商有海康威视、浙江大华、中国安防、霍尼韦尔等,这类厂商特点是视频监控产品线较长,在视频监控领域具有一定的品牌知名度,产品结构以通用性的视频监控专业设备为主,进入城市视频监控管理平台市场时间不长,收入占比较低。

以海康威视为例,2014年上半年其前、后端音视频产品的收入占比达到83.6%,其他收入仅占14.7%。

第二类为专业视频监控管理平台厂商,代表性厂商有东方网力、互信互通等,这类厂商的突出特点是专注于视频监控管理平台市场,依托技术的领先性在特定产品领域或特定市场形成较强的核心竞争力,并占有较高的市场份额。

东方网力长期专注于视频监控管理平台。

第三类为涉足视频监控业务领域的IT厂商,视频监控产品仅为其整体业务的某个分支或业务单元,代表性厂商有杭州华三(宇视)、中兴力维、苏州科达、中星电子等。

作为传统的IT厂商,这类厂商借助已有的技术与销售力量进入前景广阔的城市视频监控管理平台市场,但其平台产品在公司整个业务体系中占比较低。

3、大项目树立公司领导地位

(1)公司的产品专注于平台软件

公司的产品主要集中在城市视频监控的软件平台部分:

PVG网络视频管理平台、NetPosaNVR网络硬盘录像机、PVG网络视频编解码器及相关技术服务,分别为城市视频监控管理平台的管理控制及应用部分、记录部分、数字化部分提供所需要的各种功能。

目前公司已经具备以自有的平台软件为核心,整合各类视频采集、传输、存储、控制和分析、应用于一体的解决方案提供能力。

这一产品体系使得东方网力相比通用型视频监控管理平台厂商,能够更有针对性地面向“平安城市”这一巨大市场,更准确地契合客户需求,并形成一体化的解决方案提供能力。

(2)开放性和全兼容性是公司重要的核心竞争力

兼容性:

公司开发的视频监控管理平台采用视频中间件理念,能够无缝兼容目前市场上不同厂商、不同系统的几乎所有种类型号的视频监控设备,这一系统架构使得公司产品可以与其他硬件设备厂商避免直接市场竞争,形成合作共赢的局面。

开放性:

随着平安城市大量社会监控资源的接入,小区、政府单位、银行、重点企业等社会视频系统都存在着不同时期建设,不同的品牌等问题,东方网力视频管理平台的开放性能够有效解决社会化资源的接入问题,保证用户均在一个界面下进行操作,实现不同平台之间的无缝对接。

(3)公司拥有业内领先的研发和创新能力

公司一直致力于自主创新,拥有一支具有超过10年视频监控管理平台产品开发经验的研发团队,在视频联网与控制、嵌入式系统、海量信息存储与调用、视音频编解码、应用软件开发等技术领域积累了丰富的经验。

公司位于国内IT行业的中心——北京,并在深圳、西安等IT人才、知名高校聚集地设立研发中心。

公司现有技术人员329名,占员工总数的57%。

目前公司拥有12项专利、64项软件著作权和12项已登记注册的软件产品,是经北京市科学技术委员会、北京市财政局、北京市国家税务局和北京市地方税务局批准认定的高新技术企业。

公司在巩固平安城市领域视频监控平台领先优势的基础上,率先尝试将大数据、云计算等高端技术在视频监控项目中的应用研究,大力研发视频云计算、云存储、分析研判,并已在国内视频云、视频实战应用、视频侦查、视频图像信息库等产品市场领先。

(4)大项目树立大品牌,成就公司领导地位

公司凭借大量平安城市项目和国际大型活动的行业经验建立起了牢固的品牌优势。

公司通过2008北京奥运会朝阳区图像信息管理系统的建设项目,迅速建立了国内视频监控管理平台第一品牌的优势地位,奥运项目实现了包括“鸟巢”、“水立方”在内的33个奥运场馆监控联网,新建整合接入近万路图像,为超过100个奥运指挥中心提供图像支撑,是当时国内规模最大的视频监控项目。

此外,公司还承接了上海金盾工程、北京交管局、澳门道路监控、无锡、深圳等地的视频监控项目,以及海口全市的平安城市项目、石家庄平安城市和唐山平安城市项目等。

大量的成功案例和行业经验既使公司产品在项目实践中得到检验和提升,客观上也形成了东方网力牢固的品牌优势。

由于平安城市建设呈现出前端数量多、网络系统规模大、管理复杂程度高等特点,平安城市用户对视频监控管理平台厂商的要求较高,行业应用成功案例、业绩积累和品牌知名度是用户进行招投标时重要的参考指标,新进的视频监控管理平台厂家由于缺乏成熟的行业应用案例和品牌积累,很难取得投标的入围资格。

公司作为少数同时具有多个直辖市及省会级城市平安城市项目和大型活动成功案例的公司,拥有处理复杂系统视频联网的调试经验,有能力在关键时期为客户提供全方位技术保障,因此更容易取得客户信赖,形成自身较强的业务拓展能力。

4、股权激励彰显公司成长信心

2014年8月18公司公布了限制性股票激励计划,授予价格为35.59元,并规定授予条件为:

以2013年为基准,2014-2016年扣非后净利润增长不低于30%、60%、100%,也即扣非后净利润三年复合增速不低于25.99%。

接近26%的三年复合增长率高于计算机行业大多数做股权激励上市公司的业绩要求,我们认为在目前这个股价较高、估值高于行业均值的位臵上做股权激励,一方面,彰显公司管理层对公司实现高增长的信心;

另一方面,也说明公司管理层对股价的信心。

2011年到上市后半年,公司核心管理团队非常稳定,也显示出公司管理团队对业绩高速增长的依旧很有信心。

通过股权激励,公司的核心高管和技术人员也可以充分享受公司高速成长带来的利益,这与公司分享成长的文化一脉相承,有利于凝聚管理层的力量,实现公司持续快速发展。

二、平安城市视频监控行业增长依然强劲

1、平安城市投资持续高增长

自2005年起,随着公安部“3111”试点工程和全国平安城市建设的不断推进,截止2013年底,平安城市建设已经在全国31个省、自治区、直辖市全面展开,目前全国城市报警与监控系统建设已初具规模。

根据赛迪顾问的统计,2008年我国平安城市(广义)市场规模为800.5亿,2013年这一市场规模为2110.6亿,年均增长速度为21.4%。

从平安城市发展的驱动力看,一方面,我国平安城市的新建与扩容有望进入一个新的高峰期,另一方面,平安城市的深度应用有望在近几年呈现爆发式增长。

整体市场增速将保持高位,预计到2015年底,市场总规模将达3064.8亿元。

平安城市前几轮的投资主要是以基础设施建设及硬件投资为主,如存储设备,摄像头,传输设备,后端显示设备等,几乎从一线到三四线城市都搭建了自己的平安城市监控系统,据统计全国全社会摄像头保有量已超过2300万个。

(1)城镇化和国家安全驱动平安城市需求保持高增长

①城镇化拉动平安城市需求

2014年3月,中共中央、国务院发布《国家新型城镇化规划(2014-2020年)》,推进城镇化的健康有序发展,并制定了到2020年常住人口城镇化率、户籍人口城镇化率分别达到60%、45%左右的发展目标。

2012年我国以上两项指标的城镇化率分别为52.6%、35.3%,因此未来五年还将经历城镇化的高速扩张。

伴随着城镇化进程的加速,人口将进一步向城市集聚,不同群体间的收入差距也可能会进一步拉大

升级会员

升级会员