金融企业会计6章PPT资料.ppt

《金融企业会计6章PPT资料.ppt》由会员分享,可在线阅读,更多相关《金融企业会计6章PPT资料.ppt(35页珍藏版)》请在冰豆网上搜索。

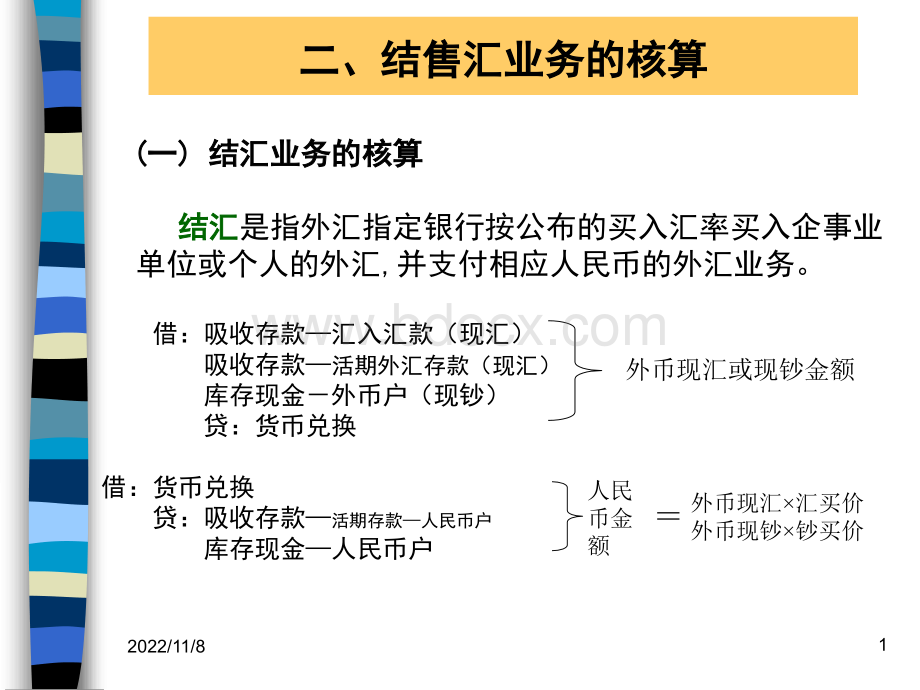

货币兑换借:

吸收存款活期外汇存款贷:

吸收存款活期外汇存款吸收存款汇出汇款吸收存款汇出汇款库存现金库存现金外币户外币户收进人民币金额售出外汇卖出价(钞汇同价)售出外币金额2022/11/83例例:

2002:

2002年年33月月22日华升进出口公司向银行购入美元,经银日华升进出口公司向银行购入美元,经银行审核,符合外汇管理规定,同意售汇行审核,符合外汇管理规定,同意售汇8080万美元,当日万美元,当日美元卖出价为:

美元卖出价为:

11美元美元=8.2891=8.2891元人民币。

作会计分录如元人民币。

作会计分录如下:

下:

吸收存款借:

吸收存款活期存款活期存款华升公司华升公司CNY6CNY6631280631280贷:

货币兑换售汇户售汇户(8(82891)2891)CNY6CNY6631631280280借:

货币兑换售汇户售汇户(8(82891)2891)USD800USD800000000贷:

吸收存款贷:

吸收存款汇出汇款汇出汇款USD800USD8000000002022/11/84n例例:

某某客客户户用用美美元元存存款款2020万万元元兑兑换换成成所所需需要要的的欧欧元元,以以备备支支付付货货款款。

银银行行受受理理审审核核各各种种有有效效商商业业单单据据和和有有效效凭凭证证无无误误后后,为为客客户户办办理理此此项项业业务务,当当日日美美元元买买入入价价100100美美元元=700700人人民民币币,欧欧元元卖卖出出价价100100欧元欧元=1000=1000人民币。

人民币。

n则银行应付欧元则银行应付欧元20000020000070070010001000140000140000n会计分录如下:

会计分录如下:

n借:

吸收存款某客户某客户USD200USD200000000n贷:

货币兑换套汇户套汇户USD200USD200000000n借:

货币兑换美元套汇户美元套汇户CNY1CNY1400000400000n贷:

货币兑换欧元欧元套汇户套汇户CNY1CNY1400400000000n借:

货币兑换套汇户套汇户EUR140EUR140000000n贷:

吸收存款某客户某客户EUR140EUR1400000002022/11/85现钞与现汇之间套汇现钞与现汇之间套汇n先套算出卖出币种的金额,计算公式为:

先套算出卖出币种的金额,计算公式为:

n汇买钞卖的计算公式:

汇买钞卖的计算公式:

n卖出币种现钞额买入币种现汇金额卖出币种现钞额买入币种现汇金额汇买价汇卖价汇买价汇卖价n钞买汇卖的计算公式:

钞买汇卖的计算公式:

n卖出币种现汇额买进币种现钞金额卖出币种现汇额买进币种现钞金额钞买价汇卖价钞买价汇卖价2022/11/86n例例:

客客户户AA因因公公出出国国,要要求求从从其其现现汇汇账账户户上上支支取取2000020000美美元元,银银行行审审核核各各种种出出国国手手续续无无误误后后,卖卖出出现现钞钞,买买进进现现汇汇,美美元元现现汇汇买买入入价价是是6.806.80,现现汇卖出价为汇卖出价为7.007.00。

n银行应付美元现钞金额银行应付美元现钞金额20000200006.806.807.007.00nUSD19428.57USD19428.57nn借:

吸收存款客户客户AAUSD20000USD20000n贷:

货币兑换美元套汇户美元套汇户USD20000USD20000n借:

货币兑换美元现汇套汇户美元现汇套汇户CNY136CNY136000000n贷:

货币兑换美元现钞套汇户美元现钞套汇户CNY13CNY1360006000n借:

货币兑换美元套汇户美元套汇户USD19428.57USD19428.57n贷:

库存现金贷:

库存现金USD19428.57USD19428.572022/11/87例例:

2002年年22月月1010日利达外贸进出口公司日利达外贸进出口公司拥有现汇活期存款拥有现汇活期存款USD200USD200000000,要求兑,要求兑换成港币现汇换成港币现汇,并存入港币现汇活期存款并存入港币现汇活期存款户以备支付货款。

银行按美元汇价买入户以备支付货款。

银行按美元汇价买入美元,按港币汇价卖出港币。

当天的外美元,按港币汇价卖出港币。

当天的外汇牌价为:

美元的买入价为汇牌价为:

美元的买入价为11美元美元=8.2567=8.2567人民币,港币卖出价人民币,港币卖出价11港币港币=1.0628=1.0628人民币。

2022/11/88借:

吸收存款活期外汇存款活期外汇存款利达公司利达公司USD200USD200000000贷:

货币兑换美元套汇户美元套汇户(8.2567(8.2567)USD200USD200000000借:

货币兑换美元套汇户美元套汇户(8.2567(8.2567)CNY1CNY1651340651340贷:

货币兑换港币套汇户港币套汇户(1.0628(1.0628)CNY1CNY1651651340340借:

货币兑换港币套汇户港币套汇户(1.0628)(1.0628)HKD1HKD1553763.64553763.64贷:

吸收存款活期外汇存款活期外汇存款-利达利达HKD1HKD155376364553763642022/11/89例:

张伟因公出国,要求从其现汇账户上支取USD12000,银行审核各种出国手续无误后,卖出现钞,买进现汇,美元现汇买入价为824.3200,现汇卖出价为826.4700(与现钞卖出价相同)。

吸收存款活期外汇存款张伟USD12000贷:

货币兑换美元现汇套汇户(8243200)USD12000借:

货币兑换美元现汇套汇户(8243200)CNY98918.40贷:

货币兑换美元现钞套汇户(8264700)CNY98918.40借:

货币兑换美元现钞套汇户(8264700)USD11968.78贷:

库存现金USD11968.782022/11/810例:

某外商投资企业要将货款现钞USD100000(已经外汇管理部门批准)兑换成美元现汇存入企业的美元活期账户,当天的外汇牌价现钞买入价CNY642.69USD100,美元现汇卖出价CNY650.48USD100,做出银行外汇买卖的会计处理。

2022/11/811

(1)买进现钞时:

库存现金USD100000贷:

货币兑换钞买价USD100000

(2)通过人民币套算时:

货币兑换钞买价CNY642690贷:

货币兑换汇卖价CNY642690(3)卖出现汇时:

货币兑换汇卖价USD98802.4贷:

吸收存款外汇存款USD98802.42022/11/812

(1)1)单位以外币现钞存入现汇户单位以外币现钞存入现汇户因单位外汇存款只有现汇户,所以应通过货币兑换科目进行钞买汇卖处理。

银行应以当日的现钞买入牌价和现汇卖出牌价折算成外汇入账。

其会计分录为:

库存现金(外币)贷:

货币兑换(钞买价)(外币)借:

货币兑换(钞买价)(人民币)贷:

货币兑换(汇卖价)(人民币)借:

货币兑换(汇卖价)(外币)贷:

吸收存款活期外汇存款(户)(外币)2022/11/813【例】南平公司持现钞10000港元,要求存入其外汇活期存款港元现汇户。

当天钞买价HKD100=CNY103.60,卖出价HKD100=CNY106.70。

银行作分录如下:

库存现金HKD10000n贷:

货币兑换HKD10000n借:

货币兑换CNY10360n贷:

货币兑换CNY10360借:

货币兑换HKD9709.47n贷:

吸收存款外汇活期存款南平公司HKD9709.472022/11/814

(2)直接以国外汇入汇款或国内转汇款存入,应根据结算专用凭证办理存入核算。

以汇入原币种存入时,会计分录为:

借:

吸收存款汇入汇款(外币)贷:

吸收存款活期外汇存款(户)(外币)2022/11/815汇入币种与存入币种不同时,通过套汇处理,其会计分录为:

吸收存款汇入汇款(甲外币)贷:

货币兑换(汇买价)(甲外币)借:

货币兑换(汇买价)(人民币)贷:

货币兑换(汇卖价)(乙外币)贷:

吸收存款活期外汇存款(户)(乙外币)2022/11/816【例】收到香港大华银行汇入汇款HKD5000,收款人宝来公司在银行开有美元现汇账户,套汇存入。

当天汇买价HKD100=CNY105.20,卖出价USD100=CNY827.30。

作分录如下:

n借:

吸收存款汇入汇款HKD5000n贷:

货币兑换HKD5000n借:

货币兑换CNY5260n贷:

货币兑换CNY5260n借:

货币兑换USD635.80n贷:

吸收存款外汇活期存款宝来USD635.802022/11/81722支取款项的核算支取款项的核算

(1)

(1)支取外币现钞,通过套汇处理,其会计分录为支取外币现钞,通过套汇处理,其会计分录为借:

吸收存款活期外汇存款(户)(外币)贷:

货币兑换(汇买价)(外币)借:

货币兑换(钞卖价)(人民币)借:

货币兑换(钞卖价)(外币)贷:

库存现金(外币)支取外币现钞与存入外汇币种不同时,同样通过套汇处理,会计分录略。

2022/11/818

(2)支取原币汇往境外或国内异地,收到单位提交的汇款申请书,经审核后,办理转账。

其会计分录为:

吸收存款活期外汇存款贷:

吸收存款汇出汇款手续费及佣金收入或是按规定收取等值本币邮电费、手续费:

吸收存款活期存款人民币户(或)库存现金贷:

手续费及佣金收入2022/11/819n【例】华信公司委托银行汇付佣金1600英镑给一英国商人,华信公司在银行开有美元现汇存款账户。

当天汇买价USD100=CNY827.20,汇卖价GBP100=CNY1278.20,会计分录为:

吸收存款外汇活期存款华信USD247234n贷:

货币兑换USD247234n借:

货币兑换CNY2045120n贷:

货币兑换CNY2045120n借:

货币兑换GBP1600n贷:

吸收存款汇出汇款GBP16002022/11/820(3)支取存款兑取人民币现金(结汇)借:

吸收存款活期外汇存款(外币)贷:

货币兑换(汇买价)(人民币)贷:

吸收存款活期存款(

升级会员

升级会员