案例一我国封闭式基金绩效评价.doc

《案例一我国封闭式基金绩效评价.doc》由会员分享,可在线阅读,更多相关《案例一我国封闭式基金绩效评价.doc(12页珍藏版)》请在冰豆网上搜索。

案例一

我国封闭式证券投资基金绩效的实证分析

——基于2006-2008的数据

实证研究的设计

一、样本基金和样本期间的选取

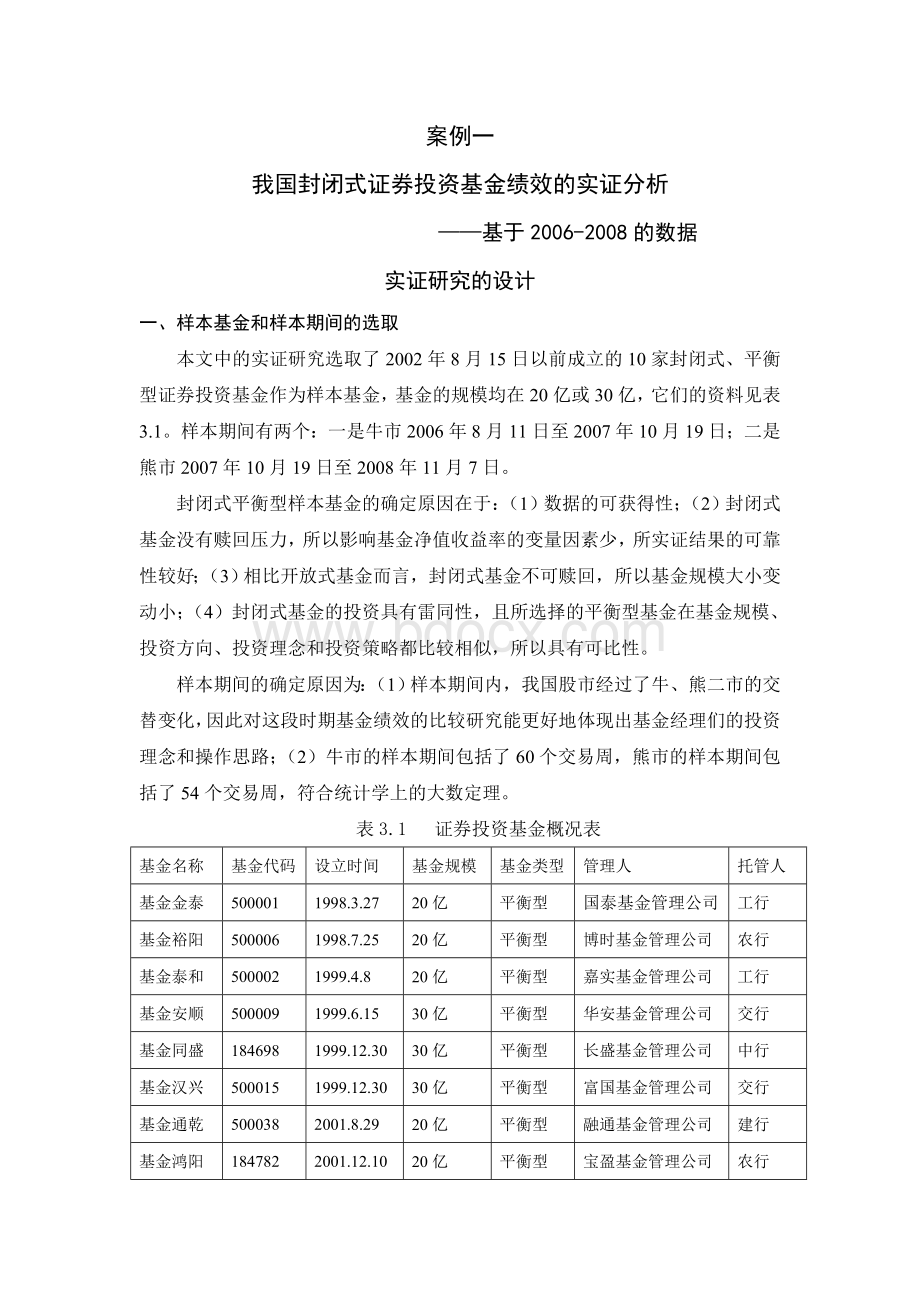

本文中的实证研究选取了2002年8月15日以前成立的10家封闭式、平衡型证券投资基金作为样本基金,基金的规模均在20亿或30亿,它们的资料见表3.1。

样本期间有两个:

一是牛市2006年8月11日至2007年10月19日;二是熊市2007年10月19日至2008年11月7日。

封闭式平衡型样本基金的确定原因在于:

(1)数据的可获得性;

(2)封闭式基金没有赎回压力,所以影响基金净值收益率的变量因素少,所实证结果的可靠性较好;(3)相比开放式基金而言,封闭式基金不可赎回,所以基金规模大小变动小;(4)封闭式基金的投资具有雷同性,且所选择的平衡型基金在基金规模、投资方向、投资理念和投资策略都比较相似,所以具有可比性。

样本期间的确定原因为:

(1)样本期间内,我国股市经过了牛、熊二市的交替变化,因此对这段时期基金绩效的比较研究能更好地体现出基金经理们的投资理念和操作思路;

(2)牛市的样本期间包括了60个交易周,熊市的样本期间包括了54个交易周,符合统计学上的大数定理。

表3.1证券投资基金概况表

基金名称

基金代码

设立时间

基金规模

基金类型

管理人

托管人

基金金泰

500001

1998.3.27

20亿

平衡型

国泰基金管理公司

工行

基金裕阳

500006

1998.7.25

20亿

平衡型

博时基金管理公司

农行

基金泰和

500002

1999.4.8

20亿

平衡型

嘉实基金管理公司

工行

基金安顺

500009

1999.6.15

30亿

平衡型

华安基金管理公司

交行

基金同盛

184698

1999.12.30

30亿

平衡型

长盛基金管理公司

中行

基金汉兴

500015

1999.12.30

30亿

平衡型

富国基金管理公司

交行

基金通乾

500038

2001.8.29

20亿

平衡型

融通基金管理公司

建行

基金鸿阳

184782

2001.12.10

20亿

平衡型

宝盈基金管理公司

农行

基金久嘉

184722

2002.7.5

20亿

平衡型

长城基金管理公司

农行

基金银丰

500058

2002.8.15

30亿

平衡型

银河基金管理公司

建行

数据来源:

凤凰财经网

二、市场基准组合的确定

由于所选择样本基金投资的主要方向为国内的沪、深两市的股票,同时我国法律规定基金投资资金必须至少有20%投资于债券市场,故这里对于市场基准的选择借鉴的是沈维涛、黄兴孪(2001)对中国证券投资基金业绩的实证研究与评价时的市场基准周收益率:

Rm=40%*上证综指的周收益率+40%*深证成指的周收益率+20%*中证国债指数

上证综指、深证成指数据来源于雅虎财经();中证十年期国债指数收益率来源于中证指数有限公司()。

三、无风险收益率选取

国外研究文献一般采用三月期的国库券收益率作为无风险收益率,虽然目前我国已经建立起相对较为完整的债券市场,既有交易所市场,又有银行间市场和柜台市场。

但由于交易所市场和银行间市场处于分割状态,缺乏有效地连通,以致不同市场上形成的利率存在背离,而且期限结构比较单一。

所以本文采用一年期银行定期存款利率作为无风险收益率,并按52周折算成周收益率。

2006年至2008年我国一年期银行存款利率调整情况如表3.2。

由于2007、2008年央行多次调整利率,故在实证分析过程中根据不同的时期来调整为对应时期的无风险利率。

表3.22006-2008年我国一年定期存款利率调整情况

日期

利率(%)

2004年10月29日

2.07

2006年8月19日

2.52

2007年3月18日

2.79

2007年5月19日

3.06

2007年7月21日

3.33

2007年8月22日

3.60

2007年9月15日

3.87

2007年12月21日

4.14

2008年10月9日

3.87

2008年10月30日

3.60

2008年11月27日

2.52

2008年12月23日

2.25

数据来源:

中国人民银行网站

研究方法和实证结果

本文选用了经典的Sharpe指数、Treynor指数和Jensen指数对基金经风险调整后的收益进行测度,同时运用T-M模型、H-M模型及C-L模型对基金经理的证券选择能力和市场时机选择能力进行了分析研究。

计算的方法是运用了SPSS17.0软件进行回归分析。

一、对基金业绩测度的实证结果

本文根据CAPM模型,利用SPSS17.0进行了一元线性回归,分别得出了各基金在牛市和熊市不同的β值。

表3.3和表3.4分别为牛市和熊市中,基金的超额收益、平均收益率、标准差和系统性风险β等指标的表现情况。

表3.5为根据表3.3及表3.4中各参数计算得到的三个经风险调整后的评价指标值及据此对基金的初步排序结果情况。

表3.6为Sharpe、Treynor及Jensen指标之间的相关关系表。

表中计算所使用的基金净值统计数据来源于凤凰财经网()。

表3.3牛市中样本基金基本指标数值

基金名称

超额收益

收益均值

标准差

β*

R-Sq

R-Sq(Adj)

t

基金金泰

0.018850456

0.019397

0.03865

0.998

0.826

0.823

16.01*

基金裕阳

0.017146882

0.017694

0.032936

0.732

0.734

0.729

12.21*

基金泰和

0.022054366

0.022601

0.047815

0.864

0.692

0.686

10.81*

基金安顺

0.017158155

0.017705

0.032474

0.802

0.769

0.765

13.4*

基金同盛

0.016268285

0.016815

0.035117

0.899

0.844

0.841

17.23*

基金汉兴

0.013945965

0.014493

0.032968

0.826

0.71

0.704

11.49*

基金通乾

0.015904546

0.016451

0.037262

0.939

0.758

0.754

13.02*

基金鸿阳

0.015437727

0.015984

0.03707

0.889

0.853

0.85

17.68*

基金久嘉

0.020930122

0.021477

0.048503

0.954

0.777

0.773

13.99*

基金银丰

0.010877222

0.011424

0.045927

0.802

0.796

0.792

14.65*

基准组合

0.019889555

0.02043619

0.0318981

1.0

-

-

-

*为在5%显著水平上通过了t检验

表3.4熊市中样本基金基本指标数值

基金名称

超额收益

收益均值

标准差

β*

R-Sq

R-Sq(Adj)

t

基金金泰

-0.030953857

-0.03017

0.09887

0.757

0.902

0.9

21.49*

基金裕阳

-0.023588149

-0.02281

0.072377

0.846

0.937

0.936

27.59*

基金泰和

-0.032707183

-0.03193

0.142419

0.841

0.799

0.795

14.23*

基金安顺

-0.022465618

-0.02169

0.072863

0.735

0.882

0.879

19.29*

基金同盛

-0.028766153

-0.02799

0.113616

0.855

0.926

0.925

25.28*

基金汉兴

-0.01739855

-0.01662

0.055463

0.762

0.912

0.911

23.05*

基金通乾

-0.0246582

-0.02388

0.081104

0.847

0.893

0.891

20.67*

基金鸿阳

-0.031281397

-0.0305

0.094497

0.818

0.86

0.857

16.83*

基金久嘉

-0.037380166

-0.0366

0.129117

0.858

0.896

0.894

20.80*

基金银丰

-0.023381284

-0.0226

0.066453

0.851

0.84

0.837

16.36*

基准组合

-0.018522941

-0.017743

0.0448116

1.0

-

-

-

*为在5%显著水平上通过了t检验

如表3.3和表3.4所示,各基金的相关系数R大部分都在0.7以上,有3只基金的R值大于0.8,因此保证了回归方程的拟合优度。

所以可以说利用回归方程计算得到的β值能在一定程度上代表基金的系统性风险水平。

表3.3和表3.4的回归结果显示,

(1)在收益方面,牛市的收益率普遍为正,但是大部分基金的超额收益及平均收益都低于市场基准组合,只有2只基金(泰和、久嘉)超过了市场组合;而熊市的收益率普遍为负,相较而言,大部分基金的损失都超过了市场基准组合,只有基金汉兴的损失略低与市场组合。

(2)在风险方面,从标准差比较来看,牛市、熊市中各基金的总风险均超过了市场基准组合风险,这说明了样本基金都存在非系统性风险;从回归出来的β值来看,两市中各基金的β值都略小于市场β值,这印证了前文中所描述的平衡型基金所追求的是成长及收益之间平衡的投资风格和所承担的风险较小、成长性不高的基金特点。

表3.5列出了根据第二章所给的Sharpe指数、Treynor指数及Jensen指数的计算公式,所计算得出的样本基金的三大经典的风险调整指标及其与平均收益率一起的排序结果。

表3.5牛、熊市中经风险调整后基金业绩指标对比表

牛市

基金名称

平均收益

排序

Sharpe指数

排序

Treynor指数

排序

Jensen指数

排序

基金金泰

0.019397

3

0.487723

3

0.018888

5

-0.000999

5

基金裕阳

0.017694

5

0.520612

2

0.023425

2

0.002588

2

基金泰和

0.022601

1

0.461246

5

0.025526

1

0.004869

1

基金安顺

0.017705

4

0.528372

1

0.021394

4

0.001207

4

基金同盛

0.016815

6

0.463265

4

0.018096

6

-0.00161

6

基金汉兴

0.014493

9

0.423019

8

0.016884

8

-0.00248

7

基金通乾

0.016451

7

0.426826

7

0.016938

7

-0

升级会员

升级会员