负债--应交税费(1)PPT格式课件下载.ppt

《负债--应交税费(1)PPT格式课件下载.ppt》由会员分享,可在线阅读,更多相关《负债--应交税费(1)PPT格式课件下载.ppt(65页珍藏版)》请在冰豆网上搜索。

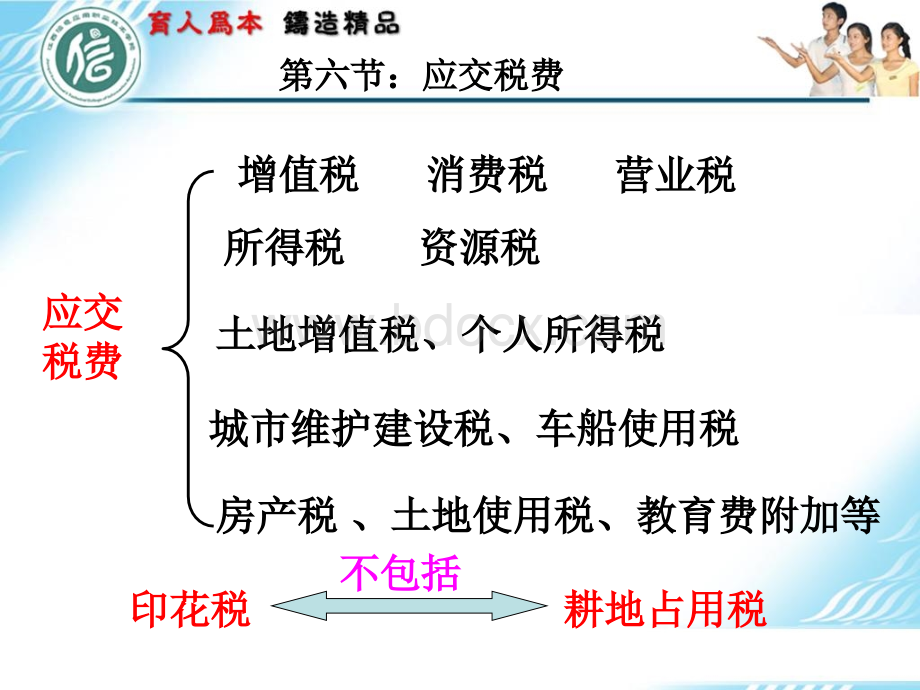

贷方:

进项税额进项税额减免税款减免税款已交税金已交税金转出未交增值税转出未交增值税销项税额销项税额出口退税出口退税进项税额转出进项税额转出转出多交增值税转出多交增值税进项税额进项税额一般纳税人一般纳税人1、国内采购、国内采购合安公司购进甲材料一批,销货方开出的增值合安公司购进甲材料一批,销货方开出的增值税专用发票注明:

价款税专用发票注明:

价款30000元,增值税元,增值税5100元,价、税款均以银行存款支付,材料尚未验元,价、税款均以银行存款支付,材料尚未验收入库收入库,材料按实际成本计算材料按实际成本计算借借:

在途物资在途物资甲材料甲材料30000应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)5100贷:

银行存款贷:

银行存款3510018掌握应交税费的核算掌握应交税费的核算增值税增值税2、接受投资转入的物资、接受投资转入的物资合安公司接受中日公司投资转入的乙材料一批,增值税合安公司接受中日公司投资转入的乙材料一批,增值税专用发票上注明的材料价款为专用发票上注明的材料价款为800000元,增值税额为元,增值税额为136000元,中日公司取得合安公司元,中日公司取得合安公司1%的注册资本份的注册资本份额。

合安公司注册资本总额为额。

合安公司注册资本总额为88000000元。

元。

借:

原材料借:

原材料乙材料乙材料800000应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)136000贷:

实收资本贷:

实收资本880000资本公积资本公积股本溢价股本溢价56000本节小结:

1应交税费应交税费-应交增值税的核算内容应交增值税的核算内容2采购材料的会计分录采购材料的会计分录3接受投资转入的分录接受投资转入的分录课后作业:

根据小结整理课堂笔记1、国内采购、国内采购借借:

原材料原材料甲材料甲材料应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)贷:

银行存款2、接受投资转入的物资、接受投资转入的物资借:

原材料乙材料乙材料应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)贷:

实收资本资本公积资本公积股本溢价股本溢价3、接受应税劳务、接受应税劳务合安公司以银行存款支付汽车修理厂小汽车修合安公司以银行存款支付汽车修理厂小汽车修理费理费4680元,专用发票上注明修理费为元,专用发票上注明修理费为4000元,增值税为元,增值税为680元。

管理费用借:

管理费用4000应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)680贷:

银行存款46804、购进免税农产品、购进免税农产品增值税增值税=价款价款13%合安公司从风光公司(小规模纳税人)收购农产品一批,合安公司从风光公司(小规模纳税人)收购农产品一批,以银行存款支付价款以银行存款支付价款100000元,农产品已验收入库元,农产品已验收入库进项税额进项税额=10000013%=13000采购成本采购成本=10000013000=87000借:

库存商品借:

库存商品X商品商品87000应交税费应交税费应交增值税(进项税额)应交增值税(进项税额)13000贷:

银行存款1000005、销售物资或提供应税劳务、销售物资或提供应税劳务合安公司向夏康公司销售合安公司向夏康公司销售A产品一批,开出的产品一批,开出的增值税专用发票上注明价款为增值税专用发票上注明价款为70000元,增值元,增值税额为税额为11900元,元,A产品已发出,价、税款尚产品已发出,价、税款尚未收到。

未收到。

应收账款借:

应收账款夏康公司夏康公司81900贷:

主营业务收入贷:

主营业务收入70000应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)119006、视同销售、视同销售视同销售,是指企业将自产或委托加视同销售,是指企业将自产或委托加工的货物用于非应税项目,作为投资、工的货物用于非应税项目,作为投资、集体福利消费、赠送他人等集体福利消费、赠送他人等行为行为。

相关账户借:

相关账户贷:

主营业务收入丙产品丙产品应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)借:

主营业务成本借:

主营业务成本丙产品丙产品贷:

库存商品贷:

库存商品丙产品丙产品售价售价成本成本6、视同销售、视同销售视同销售,是指企业将自产或委托加视同销售,是指企业将自产或委托加工的货物用于非应税项目,作为投资、工的货物用于非应税项目,作为投资、集体福利消费、赠送他人等集体福利消费、赠送他人等行为行为。

该行为实际上不是一种销售行为,企业不该行为实际上不是一种销售行为,企业不会由此而取得销售收入。

因此,会计核算中会由此而取得销售收入。

因此,会计核算中不作为销售处理,不作为销售处理,按成本转账,但按税法规按成本转账,但按税法规定需要开具增值税专用发票,需要计算交纳定需要开具增值税专用发票,需要计算交纳增值税,记入增值税,记入“销项税额销项税额”专栏。

专栏。

库存商品应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)成本成本按售价计按售价计算的税金算的税金借:

应付职工薪酬借:

应付职工薪酬非货币性薪酬非货币性薪酬(集体福利或个人消费)(集体福利或个人消费)贷:

主营业务收入应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)借:

主营业务成本贷:

库存商品售价售价成本成本应付股利应付股利(分配给股东)(分配给股东)长期股权投资长期股权投资(对外投资)(对外投资)借:

贷:

库存商品应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)成本成本按售价计按售价计算的税金算的税金营业外支出营业外支出无偿赠送他人无偿赠送他人在建工程在建工程用于在建工程用于在建工程合安公司将自产的一批丙产品向秋实公司进行投资,合安公司将自产的一批丙产品向秋实公司进行投资,双方商定按成本作价。

该批丙产品的成本为双方商定按成本作价。

该批丙产品的成本为250000元,计税价格为元,计税价格为300000元,增值税税率为元,增值税税率为17%。

销项税额销项税额=30000017%=51000借:

长期股权投资借:

长期股权投资其他股权投资其他股权投资351000应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)51000贷:

主营业务收入300000借:

主营业务成本250000贷:

库存商品250000本节小结:

1采购材料的会计分录采购材料的会计分录2接受投资转入的分录接受投资转入的分录3接受应税劳务接受应税劳务4购进免税农产品购进免税农产品5销售货物销售货物6视同销售行为视同销售行为课后作业:

视同销售的会计分录整理课后作业:

视同销售的会计分录整理7、购进货物改变用途、购进货物改变用途购进货物改变用途,是指购进货物以后用购进货物改变用途,是指购进货物以后用于不得抵扣进项税额项目的(如用于基建、生于不得抵扣进项税额项目的(如用于基建、生活福利设施等),以及购进的货物、在产品、活福利设施等),以及购进的货物、在产品、产成品发生非正常损失的产成品发生非正常损失的情况情况。

对于这种情况,其进项税额应相应转入有关对于这种情况,其进项税额应相应转入有关账户,借记账户,借记“在建工程在建工程”、“应付职工薪酬应付职工薪酬”、“待处理财产损溢待处理财产损溢”等账户。

属于转作待处理财等账户。

属于转作待处理财产损失的部分,应与遭受非正常损失的购进货物、产损失的部分,应与遭受非正常损失的购进货物、在产品、产成品成本一并处理。

在产品、产成品成本一并处理。

合安公司将已购进原准备用于产品生产的甲材料合安公司将已购进原准备用于产品生产的甲材料10000元(按实际成本计价)转作职工福利,甲材料元(按实际成本计价)转作职工福利,甲材料的增值税税率为的增值税税率为17%。

应付职工薪酬11700贷:

原材料贷:

原材料甲材料甲材料10000应交税费应交税费应交增值税(进项税额转出)应交增值税(进项税额转出)1700注意:

视同销售和购进货物改变用途的区别?

注意:

8、解交增值税、解交增值税

(1)企业将本月应交的增值税在本月上交:

)企业将本月应交的增值税在本月上交:

(2)企业上交上期应交未交的增值税:

)企业上交上期应交未交的增值税:

本月应纳增值税额本月应纳增值税额=当期销项税额当期销项税额进项税额进项税额借:

应交税费借:

应交税费应交增值税(已交税金)应交增值税(已交税金)贷:

银行存款借:

应交税费未交增值税未交增值税贷:

银行存款为什么?

为什么?

9、月末结转、月末结转

(1)结转应交未交的)结转应交未交的借:

应交税费应交增值税(转出未交增值税)应交增值税(转出未交增值税)贷:

应交税费贷:

应交税费未交增值税未交增值税借:

银行存款

(2)企业上交上期应交未交的增值税:

应交税费未交增值税未交增值税

(2)结转多交的)结转多交的借:

应交税费应交增值税(转出多交增值税)应交增值税(转出多交增值税)合安公司假定合安公司假定10月份上缴月份上缴9月份未交增值税月份未交增值税40000元;

元;

10月末上缴当月应交增值税月末上缴当月应交增值税80000元,元,尚有尚有30000元应交增值税未交。

要求做出(元应交增值税未交。

要求做出

(1)上交上月未交增值税上交上月未交增值税

(2)上交当月应交增值)上交当月应交增值税税(3)将当月应交未交增值税

升级会员

升级会员