第三方支付市场的发展前景及对商业银行的影响Word格式.doc

《第三方支付市场的发展前景及对商业银行的影响Word格式.doc》由会员分享,可在线阅读,更多相关《第三方支付市场的发展前景及对商业银行的影响Word格式.doc(19页珍藏版)》请在冰豆网上搜索。

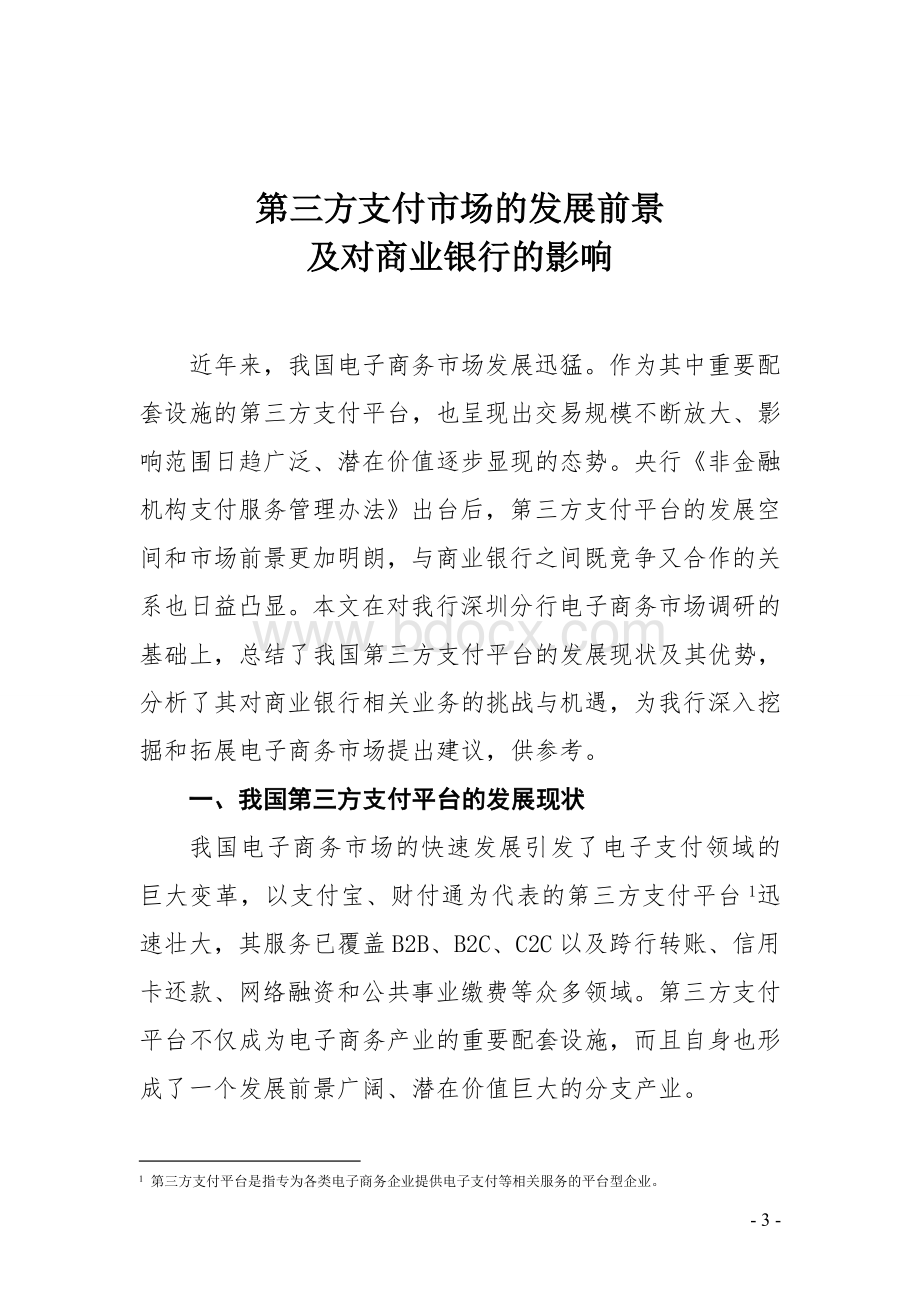

2007~2009年,我国第三方支付市场交易额分别为900亿元、2800亿元和5850亿元,年均增速高达155.0%。

2010年上半年,第三方支付市场实现交易额4500亿元,同比增长71.1%。

预计2010年全年第三方支付交易规模将达到8500亿元,2011年和2012年有望分别增至9800亿元和12500亿元,市场将保持高速发展态势(见图1)。

数据来源:

中国电子商务研究中心。

图1我国第三方支付交易额的增长情况

截至2010年6月末,我国第三方支付机构数量达到320家,但市场集中度较高。

其中,阿里巴巴集团旗下的支付宝以48.5%的份额占据绝对领先优势,其日均交易笔数和日均交易额分别达到550万笔和14亿元;

腾讯公司的财付通以22.5%的份额位列第二,中国银联电子支付、快钱、环讯支付和易宝支付所占市场份额分别为7.0%、5.3%、3.7%和3.0%(见图2)。

图2我国第三方支付机构的市场份额分布(2010年6月末)

(二)第三方支付平台在社会支付体系中的作用日益凸显

随着在线交易和网络购物的快速发展,第三方支付平台的应用渗透率不断提高,在全社会支付体系中的作用日益凸显。

2009年,第三方支付交易额在整个电子商务市场交易额中的占比达16.5%,较2007年和2008年分别提高了12.5个和6.9个百分点;

第三方支付交易额在社会消费品零售总额中的占比也由2007年的1.0%,逐步提高到2008年的2.6%和2009年的4.4%(见表1)。

数据表明,第三方支付机构在做大支付市场“蛋糕”的同时,在“蛋糕”中的比重也不断扩大。

表1第三方支付平台在社会支付体系中的作用

金额

(万亿元)

第三方支付交易额在各项中的占比

2007年

2008年

2009年

第三方支付交易额

0.09

0.28

0.59

电子商务市场交易额

2.25

2.93

3.54

4.0%

9.6%

16.5%

社会消费品零售总额

8.92

10.85

13.27

1.0%

2.6%

4.4%

银行卡消费额

2.99

3.95

6.86

3.0%

7.1%

8.6%

工行银行卡消费额

0.62

0.80

1.50

14.5%

35.0%

39.3%

中国电子商务研究中心、中国支付体系发展报告、中国统计年鉴、工商银行年报

(三)《非金融机构支付服务管理办法》出台的影响

2010年6月,央行正式发布《非金融机构支付服务管理办法》(以下简称《办法》),对非金融机构的网络支付网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。

、预付卡预付卡,是指以营利为目的发行的、在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。

发行与受理、银行卡收单银行卡收单,是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

等服务进行规范,对各类新型支付手段潜在的风险隐患予以预防和监督,同时要求已从事支付业务的非金融机构于2011年9月前取得《支付业务许可证》,逾期未取得的,将不得继续从事支付业务。

至此,历时五年、数易其稿央行自2005年开始酝酿出台第三方支付服务管理办法,先后多次发布征求意见稿和修改稿,支付宝、财付通等都接受了央行的多轮意见征询。

的第三方支付管理办法终于付诸实施,这将对第三方支付市场的发展前景产生重要影响。

其一,《办法》的出台使非金融机构支付服务由灰色状态走向合法化,对整个行业的健康发展产生了极大的促进作用。

第三方支付平台得以“正名”后,其业务定位和发展方向将变得十分清晰,在政策的引导和支持下现有互联网支付和移动电话支付将取得更快、更健康的发展,而预付卡发行与受理、银行卡收单等获得市场准入后,也将成为第三方支付机构业务拓展的新领域。

其二,《办法》对有实力的第三方支付机构将产生十分积极的影响。

根据《支付业务许可证》申请人的准入门槛准入门槛包括:

申请人拟在全国范围内从事支付业务的,其注册资本最低限额为1亿元人民币;

拟在省(自治区、直辖市)范围内从事支付业务的,其注册资本最低限额为3千万元人民币;

截至申请日,连续盈利2年以上等。

,部分在竞争中处于劣势的小型支付企业由于难以获得牌照将会退出市场,而具备良好资信水平和较强盈利能力的第三方支付机构将从中长期获益。

在健康、规范的市场环境中,占70%市场份额的支付宝和财付通无疑将获得更大的发展空间和更强的竞争实力。

其三,《办法》为第三方支付机构和商业银行在更广泛的业务领域开展合作提供了重要契机。

为防范第三方支付机构挪用客户备付金,央行规定支付机构只能根据客户发起的支付指令转移备付金,并需要在商业银行开立备付金专用存款账户,而且只能选择一家商业银行作为备付金存管银行。

这为商业银行拓展备付金存管业务,并以此加强同第三方支付平台在诸多领域的合作带来了良好的市场机遇。

二、第三方支付平台快速发展的原因分析

第三方支付平台凭借在信用担保机制、银行支付网关接口整合、行业支付深度解决方案等方面的探索创新,较好地满足了各类客户的资金支付需求,在促进交易、提供支付便利和增值服务上形成了自身的特色和优势。

与单纯的银行结算相比,第三方支付创造了一种新的商业模式和产业链。

(一)提供基于信用担保和信用评估的网络支付功能,促进交易规模的扩张

第三方支付平台有效满足了网络交易中附带信用担保和信用评估的支付需求特性,这是其站稳脚跟并获得快速发展的重要基石。

在电子商务交易中,如何保障买卖双方的利益是市场规模扩大的关键和瓶颈。

第三方支付作为一种新的交易方式和信用中介,不仅具备资金转移功能,而且实现了对交易双方进行约束和监督,即买方选购商品后,将货款支付到第三方平台提供的账户,并由第三方平台通知卖家款到发货,买方收到货物,经检验确认无误后,再通知第三方平台将货款转至卖家账户。

第三方支付平台还对买卖双方的交易行为进行详细的记录,并以双方的满意度评价结果作为划分信用等级的重要参照。

基于信用担保和信用评估的交易机制巧妙平衡了买卖双方的利益,增强了网络交易的可信度,在助推电子商务市场交易规模显著扩大的同时,也使第三方支付平台获得了迅速发展壮大。

(二)以集成银行支付网关的技术优势和灵活的定价策略,打造一站式便利支付平台

在技术支持方面,第三方支付平台整合了各商业银行的支付网关接口,成为众多商户和众多银行之间的桥梁,在一定意义上形成了“网上的银联”,即商户只需一次性接入,即可使用该支付平台支持的所有银行卡进行网上收付款,而不必单独同各家银行接洽。

同时,第三方支付平台注册申请手续简捷,使用便利,用户仅凭账号和密码就可完成所有支付交易,较之银行网银系统可省去不少烦琐的步骤环节。

第三方支付平台所提供的一站式接入服务,既具备银行网银安全、稳定的特性,又使银行和商户都避免了一对一开设支付网关接口的高昂成本,以高效率、低成本、支持多种银行卡的优势,满足了一大批银行无暇顾及的小微企业和小型商户的支付管理需求。

在定价策略方面,第三方支付平台以规模优势向银行取得较低的价格例如,在支付宝2009年成交额中,通过建行和农行支付的金额分别为250亿元和222亿元。

两行均采取了打包的方式向支付宝收取费用,2009年打包费用分别为1500万元和1000万元,折合费率仅为0.06%和0.045%。

,然后把这一低价转报给客户,形成比银行直接报价更具吸引力的价格优势。

此外,第三方支付平台的价格策略十分灵活,部分客户在接入初期可获得近乎于零的超低价格优惠,这导致客户倾向于直接接入第三方支付平台。

(三)深度挖掘行业个性化支付解决方案,全面满足客户增值服务需求

在商户服务方面,第三方支付平台根据航空、旅游、彩票、网游、保险、物流等细分行业差异化的支付需求特征,积极探索行业个性化的支付解决方案,通过构建与商业银行差异化的竞争优势,全力打造“行业支付专家”。

以网络支付领域最大的细分市场——航空票务为例,第三方支付机构针对航空公司及其票务代理人的实际需求,创新合作模式,深度挖掘行业应用增值服务,所推出的即时分账服务和大额网关支付等极大地提高了航空公司和各级代理人资金结算的运作效率,受到了市场的普遍欢迎。

此外,第三方支付平台还为商户提供了自动提现、订单查询、退款止付、发货信息同步、自动对账和广告营销等各种增值服务,这些特色服务模式已逐渐成为第三方支付平台的核心竞争力。

在个人用户服务方面,第三方支付平台在满足网络购物支付需求的基础上,积极拓展各类支付应用领域,全方位把握用户各类支付需求。

凭借高效的研发创新实力以及对用户需求的快速响应,第三方支付机构推出了跨银行的产品服务组合和多样的支付解决方案,使客户对支付平台的使用黏性显著增强。

以支付宝为例,目前其业务范围已涵盖网络购物、水电煤气缴费、通讯缴费、信用卡还款、交房租、送礼金、AA收款、捐赠、担保交易收款、买保险、买机票、订酒店、买彩票和游戏点卡等多项支付业务,用户使用支付宝账户基本能够满足各种日常支付需求。

三、第三方支付平台与商业银行的竞争合作

第三方支付平台借助互联网、移动通信等技术广泛地参与各类支付服务,以多样化、个性化的产品满足了银行现有资源难以覆盖的客户群体的支付需求,并且成为现代支付体系中活跃的、颇具发展潜力的重要组成部分。

但应引起注意的是,随着电子支付市场的快速发展,第三方支付平台与商业银行的关系也在不断发生着变化,二者由最初的完全合作逐步转向了竞争与合作并存。

第三方支付平台在助推银行结算业务、电子银行业务向广度和深度拓展的同时,在很大程度上又对银行的基础支付功能和传统中间业务领域构成威胁和替代。

(一)第三方支付平台对商业银行的挑战

作为支付业务的传统媒介,商业银行在帮助交易双方实现资金转移支付的同时,也为自身赢得了客户和收益。

然而,第三方支付平台通过业务领域的不断延伸,同样具备了商业银行存贷汇的基本职能,其虚拟账户的储值功能和支付功能既分流了部分银行存款,又替代了大量中间业务,使客户的整个支付行为可以游离于银行体系之外,导致商业银行作为借贷中介脱媒之后又面临支付脱媒的挑战。

其一,第三方支付平台对银行中间业务形成了替代。

除未能拥有实体账户介质外,第三方支付平台自身已形成相对独立、与银行功能类似的结算账户体系。

例如,支付宝、财付通、易宝支付和快钱等能为企业客户提供大额收付款、多层级交易自动分账和一对多批量付款等各种资金结算产品;

为个人客户提供信用卡免费跨行异地还款、转账汇款、机票订购、火车票代购、保险续费、生活缴费等支付

升级会员

升级会员