套利定价理论二Word文件下载.docx

《套利定价理论二Word文件下载.docx》由会员分享,可在线阅读,更多相关《套利定价理论二Word文件下载.docx(5页珍藏版)》请在冰豆网上搜索。

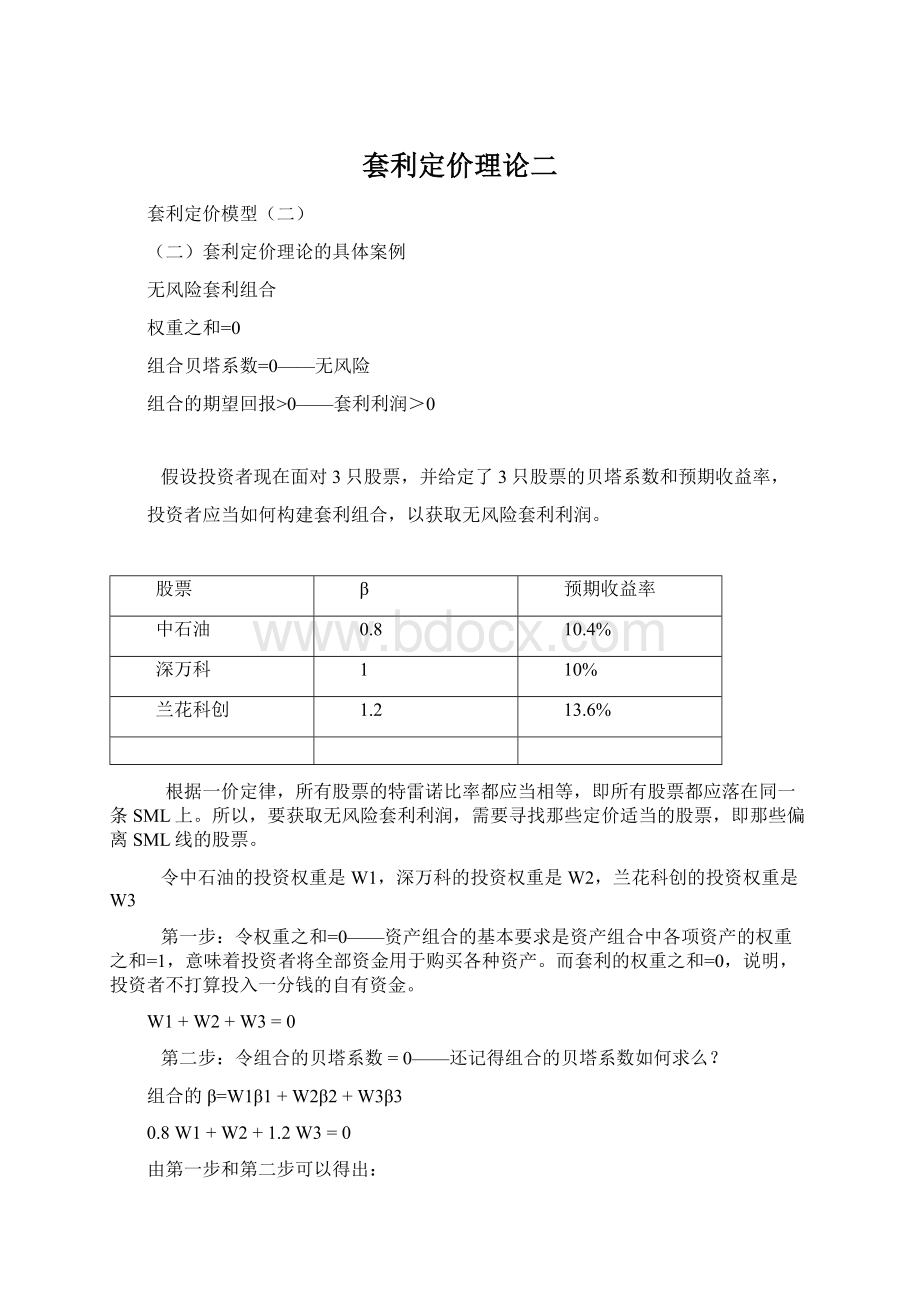

中石油

0.8

10.4%

深万科

1

10%

兰花科创

1.2

13.6%

根据一价定律,所有股票的特雷诺比率都应当相等,即所有股票都应落在同一条SML上。

所以,要获取无风险套利利润,需要寻找那些定价适当的股票,即那些偏离SML线的股票。

令中石油的投资权重是W1,深万科的投资权重是W2,兰花科创的投资权重是W3

第一步:

令权重之和=0——资产组合的基本要求是资产组合中各项资产的权重之和=1,意味着投资者将全部资金用于购买各种资产。

而套利的权重之和=0,说明,投资者不打算投入一分钱的自有资金。

W1+W2+W3=0

第二步:

令组合的贝塔系数=0——还记得组合的贝塔系数如何求么?

组合的β=W1β1+W2β2+W3β3

0.8W1+W2+1.2W3=0

由第一步和第二步可以得出:

W1=W3;

W2=-2W1=-2W3

第三步:

令组合收益率>0,

组合收益率

=10.4%×

W1+10%×

W2+13.6%×

W3

(-2W1)+13.6%×

W1

=4%W1

如果令W1=50%,则W3=50%,W2=-100%

则组合期望回报=4%×

50%=2%

我们应当如何理解,假定某投资者身无分文,但是它通过研究发现中石油、深万科、兰花科创存在套利机会,因此,他决定向证券公司融券,借入市值100万的深万科,并将其抛出,从而套取现金100万,然而他利用这100万去投资中石油和兰花科创,50万——中石油;

50万——兰花科创。

投资比例=-100%+50%+50%=0;

没有花1分钱,空手套白狼

组合风险=0.5×

0.8+(-1)×

1+0.5×

1.2=0;

β=0,说明组合无风险

组合收益=50万×

10.4%+(-100万)×

10%+50万×

13.6%=100万×

2%=2万

答:

该投资者可以获取无风险套利利润2万。

那么2%的无风险套利收益来自何处?

β=1的深万科,收益率=10%

β=0.8的中石油收益率=10.4%

β=1.2的兰花科创收益率=13.6%

显然,如果将50%的资金投资于中石油,将50%的资金投资于兰花科创,则由中石油和兰花科创构成的组合的β=1,但是组合的收益率=12%

而深万科的β=1,但收益率只有10%。

系统性风险相同,β=1

但是深万科的收益率低10%,应当卖出

中石油和兰花科创构成的组合的收益率12%高,应当买入。

低买高卖的差价=12%-10%=2%

(三)套利定价模型——单因素模型和多因素模型

1、APT单因素模型——市场模型

市场模型

我们已经了解了系统风险与非系统性风险。

系统风险主要来自影响所有证券的宏观经济因素;

非系统风险=公司特有风险,来源于某个公司或某个行业。

正是由于这两类风险的存在,使得:

证券的收益=期望部分+非期望部分

=期望部分+系统性风险影响+非系统性风险影响

市场模型——旨在对影响单个证券或者证券组合收益的这两种风险进行评估。

评估每一类风险对证券收益的影响程度。

市场模型——要素模型——威廉·

夏普

要素模型:

假定一个共同要素体现了所有证券收益之间的相关系数——系统性风险

而其他所有的方差都可以归结为公司特定因素——非系统性风险

我们重新对单个证券的收益率加以解读:

Ri=αi+βiRm+εi

Ri=[E(Ri)-Rf]——代表单个证券的风险溢价

Rm=[E(Rm)-Rf]——代表市场组合的风险溢价

某个股票的超额收益率被分解为三部分:

αi——代表了单个证券的预期超额收益率——确定性

βiRm+εi——偏离了预期的程度——不确定性事件的影响

其中:

βi——宏观经济不确定性对证券收益率的影响程度。

表示证券i对宏观事件变动的反应。

同样是大盘下挫1%,大同煤业因此下挫2%,我们就说大同煤业的贝塔系数=2。

Rm——市场组合的超额收益率

εi——意料之外的公司特有事件的影响。

例如,我们预计大同煤业2010年的年收益率15%,无风险利率5%,所以大同煤业2010年的预期风险溢价应该是多少呢,应该是10%。

而事实上,2010年年底公布的大同煤业实际收益率是10%,实际风险溢价为5%。

那么10%和5%是有差距的。

这5%的差距——没有预计到——反映了不确定性事件的影响。

这种不确定性一方面:

宏观经济的不确定性——系统性风险。

例如受经济不景气影响,大盘下挫2%。

据估计,大同煤业的贝塔系数=2。

所以大盘下挫会造成大同煤业收益率下降2%×

2=4%。

另一方面:

公司或行业的不确定性——非系统性风险。

例如,市场预计大同煤业的华南区市场份额将上升1%,结果只上升了0.5%。

这是一个好消息还是坏消息?

是系统性风险还是非系统性风险?

显然这是一个公司特有事件,是一个坏消息,对公司股票的影响——非系统性的。

公司收益率因此下挫1%。

故ε大=1%

大同煤业的实际风险溢价5%=10%-4%-1%

4%+1%——不确定性事件的影响——导致了大同煤业实际收益率与预计收益率5%的差距。

根据股票的超额收益公式:

我们将重新对证券组合方差加以解读:

方差(Ri)=方差(αi+βiRm+εi)

=方差(βiRm)+方差(εi)

=βi2σm2+σi2

=系统性风险+非系统性风险

即单个证券的总风险可以分解为两部分:

(1)系统性风险βi2σm2。

应当注意的是,每只股票所蕴含的系统风险不仅取决于Rm的波动性即σm2,也依赖于单只股票收益率对市场收益率波动的敏感性。

即系统性风险一方面,取决于市场的波动性水平;

另一方面,取决于市场波动性会在多大程度上影响单个证券收益率的波动。

同样是受金融危机影响导致纽约股市收益率下挫5%,但是IBM和可口可乐受冲击的程度不同。

IBM可能只因此下挫3%,而可口可乐可能因此下挫7%,这说明可口可乐比IBM更容易受到市场波动的影响,因此它的系统性风险更大。

(2)非系统性风险σi2

多样化程度增加可以降低投资组合的总风险。

实际上是减少非系统性风险σi2,而非系统性风险βi2σm2大致不变。

升级会员

升级会员