2011冷冻年度年空调渠道调查分析.doc

《2011冷冻年度年空调渠道调查分析.doc》由会员分享,可在线阅读,更多相关《2011冷冻年度年空调渠道调查分析.doc(62页珍藏版)》请在冰豆网上搜索。

2011冷冻年度年空调渠道调查分析

2011年8月24日 艾肯家电网

并且有受访者表示,由于淡季库存消化情况一般,自2011年4月以来的雨水天气导致消化速度变缓,新品销售受到影响,渠道流通存在较大的压力,6、7月的销量同比上一冷年出现下滑,甚至低于去年4月业绩。

这对资金紧张、融资能力不佳的代理商而言是个较大的考验。

新冷年开盘不易

正是因为库存压力的存在,8月份开盘使得渠道吸金能力将大打折扣,部分二三线品牌淡季打款同比将有所回落。

纵观当前渠道操作模式,主流代理商往往成为个别一线品牌的专卖店或者负责区域性代理业务,并附带少量二三线品牌的业务操作,当资金链紧张的前提下,代理商必然将有限资源投入到大品牌中。

部分品牌开始采取分阶段吸款的方式,找到更多合作的代理商,毫无疑问,政策更优惠、利空更大的品牌将对渠道产生更为有效的吸引力。

厂家协助代理商清仓的工作重要性逐渐凸显,顺利解决库存加快2012年新品上市,会成为新冷年初的重点工作。

而品牌在2012冷年新品结构调整上,越发倚重变频机和三级能效定速机,下乡机将大幅萎缩。

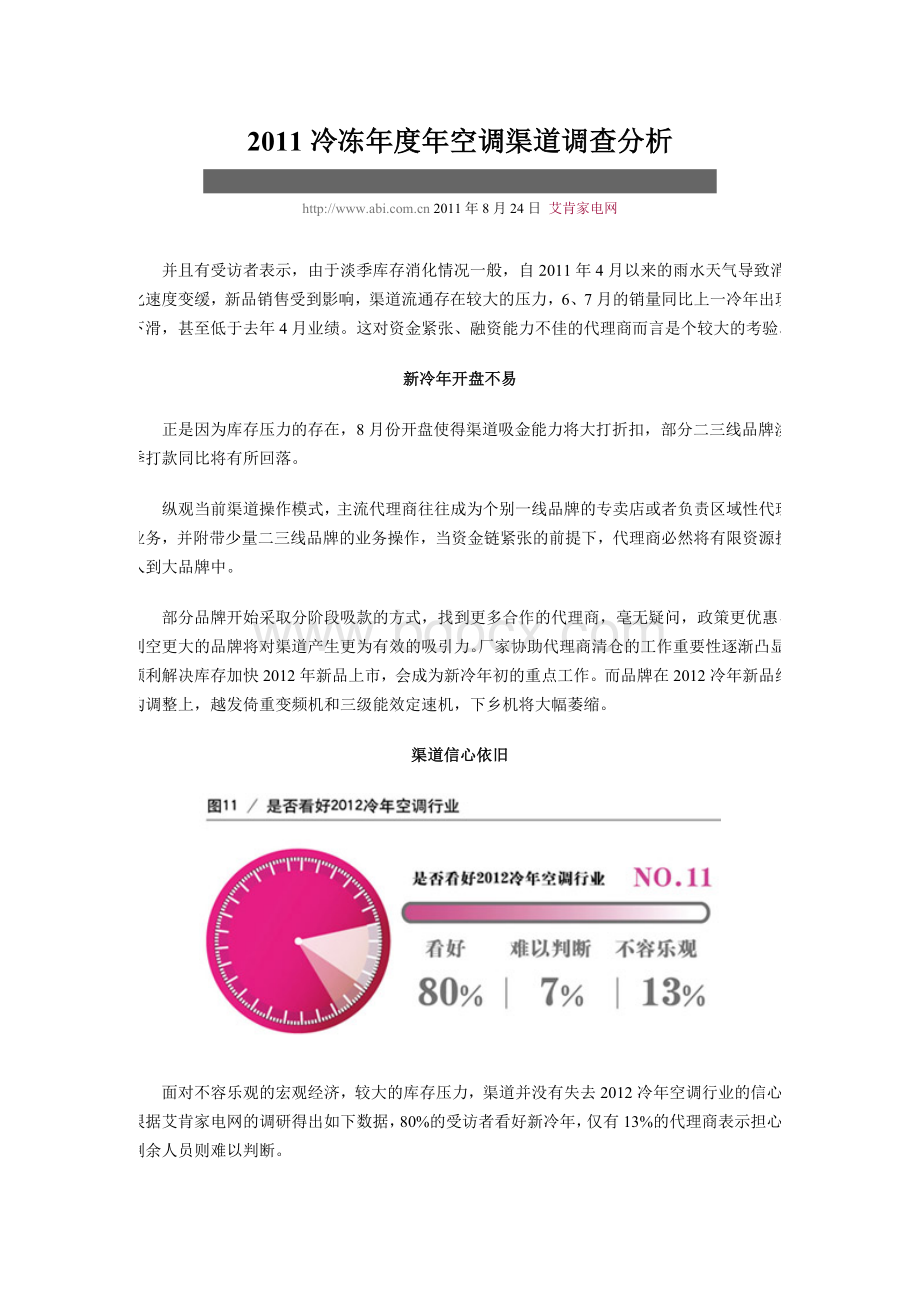

渠道信心依旧

面对不容乐观的宏观经济,较大的库存压力,渠道并没有失去2012冷年空调行业的信心,根据艾肯家电网的调研得出如下数据,80%的受访者看好新冷年,仅有13%的代理商表示担心,剩余人员则难以判断。

信心充足的代理商,代理了一线国产品牌,库存结构合理、数量在可控范围内,对市场趋势有较为明确的认知,确信代理品牌在未来有良好前景。

以美的、格力为操作品牌的代理商格外看好变频机在2012冷年的成长空间,市场越发成熟,销量上升空间日益扩大。

表示不容乐观的受访者,则担心通货膨胀、房地产受打压等因素,会削弱消费者的购买力,同时减少硬性需求,确实2011冷年下半程已经露出该迹象。

同时,该部门代理商认为,城乡建设中产生的需求量,包括保障房、廉租房等在内,数量有限,除了华东地区外,国内其它三四级市场购买力仍有待提升,人口数量和购买力才是决定空调市场的关键点。

认为难以判断的代理商,认为迷惑的点在于无法确实国家是否还会继续推行家电类的补贴政策,天气状况难以预料,不确定因素过大,近年来极端天气逐年增加,对市场的影响范围也有所增加。

变频空调销量份额占比以及提升的速度并没有达到预期,2012冷年是否回保持高速前行,现在下定论还为时过早。

变频机拉升销售额

量的增长往往在销售额上也有明显的体现,图2显示,86%的受访者表示销售额实现了增长,增幅在30%——40%之间。

指出销售额下滑或者持平的受访者占比均为7%。

从图1和图2的占比可以看出,表示销量上升的受访者少于表示销售额上升的受访者。

原因在于,部分代理商尽管冷年的销售量有了滑坡现象,但是零售单价的上调、产品结构的调整,改善了销售额的表现。

图3和图4表明变频机的销量和零售价都出现了上升趋势。

60%以上的代理商指出变频机在其整体销量中的占比达到40%,代理合资品牌的代理商则表示变频的占比达到了80%以上。

至于零售价,自2011冷年年初媒体就报道了个大国产品牌纷纷提高出货价格,整个冷年空调行业都伴随着原材料成本上调、劳动力成本增加、通货膨胀压力增大一系列外因。

根据艾肯家电网调研结果,66%代理商提出变频机零售价上升,幅度在10%——15%之间。

一方面2011冷年格力、美的、海尔等众多品牌推出了更为高端的变频产品,能效等级从2010冷年的四五级上升至3级。

另一方面,变频柜机如格力的I系列、美的超微感系列等成为各品牌推广的重点之一,销量占比上升。

节能惠民补贴取消后,零售价的回调也是推高销售额一部分因素。

整体而言,国家政策调整、空调产业升级导致了行业产品结构的变化是价格上升的主导因素。

政策调整影响渠道产品结构

价格的变动反映出政策对渠道产品结构的影响,变频机量额的上升有目共睹,但这并不代表定速机的市场就此日落西山。

在面对宏观大环境和各大品牌政策、利空的诱惑下,代理商仍然有自己的选择和看法。

图8显示受访者指出80%的产品为变频机,这是品牌主推的引导,也是市场需求的必然。

同样由艾肯家电网组织的2011冷年空调淡季市场渠道调查中数据是变频机占比为54.3%,冷年结束后该数值上升至60%——70%。

受访者纷纷表示,国家强调节能减排,变频是不二之选,厂家主推是增加空调进货的主要因素,消费者对变频机认知度的提升推动了销售。

惠民补贴取消,家电下乡即将到期,让代理商对惠民机和下乡机的热情有所消退,销量自然也就出现了波动。

图4显示,40%的代理商表示下乡机的销量同比上一冷年增长,然而认为持平的人数也是同一占比,20%的代理商表示下滑。

零售价格上由于受国家政策规定,没有出现大的波动,26%的受访者表示下乡机价格上升,主要在于新一批的下乡机能效等级提高,整体机型区域高端。

至于备受关注的惠民持产品,受访者中提出销量上升和下滑的人数不相上下,均为40%,剩余20%表示持平。

指出惠民机销量上升的主要是代理国产品牌的商家,即使惠民补贴取消,定速机的销量没有出现大幅滑坡,特别是二三级市场,消费者对定速机的需求仍然较大,并且部分国产品牌厂家给予商家一定的优惠补贴,一定程度上弥补了价格劣势。

此外,在补贴结束前夕,厂商的促销活动,提前消化了部分需求,旺季期间,80%代理商以定速机冲量,纷纷拉动了惠民机的销售。

截止到2011年7月底,在一线城市的渠道上变频机的销量占比超过50%,三四级市场上定速机仍是主导,这是不可争辩的事实。

从未来发展趋势而言,短期内这一个格局不会有太大变动,定速机依旧与变频机平分秋色,鉴于原材料价格涨幅迅猛,售后安装能力有待提高等状况,变频机销量占比提升幅度会有所变缓。

定速机逐渐淡化,但份额依旧会保持在30%,在农村市场甚至更高。

下乡机伴随着政策的到期,以及领取补贴程序的繁琐,加之操作中间弄虚作假、违规等现象,被农村市场的代理商所逐渐弱化。

流通渠道库存压力大

迫于4月到6月的雨水天气,渠道出货情况不容乐观,原本期待7月的爆发也未如期而至,46%的受访者表示库存量同比上升,上升幅度达到20%左右,41%的人则表示持平,仅有13%的代理商认为下滑,下滑幅度达到10%左右。

80%的受访者表示,旺季销售不佳是库存提升的关键点,库存结构中变频空调占比最高,其次为惠民机和下乡机。

2010冷年与2011冷年初惠民工程的良好表现,让不少代理商增加了该类产品数量,并且在补贴结束前得到了较好的释放,旺季期间促销和冲量同样消化了剩余的惠民机。

整个2011冷年渠道对下乡机的积极性大幅下跌,库存结构中该类产品逐步缩小,惠民结束后下乡机并未因此而出现销量提升的现象,在政策结束前的这段时间内,下乡机也没有明显反弹的迹象。

并且有受访者表示,由于淡季库存消化情况一般,自2011年4月以来的雨水天气导致消化速度变缓,新品销售受到影响,渠道流通存在较大的压力,6、7月的销量同比上一冷年出现下滑,甚至低于去年4月业绩。

这对资金紧张、融资能力不佳的代理商而言是个较大的考验。

新冷年开盘不易

正是因为库存压力的存在,8月份开盘使得渠道吸金能力将大打折扣,部分二三线品牌淡季打款同比将有所回落。

纵观当前渠道操作模式,主流代理商往往成为个别一线品牌的专卖店或者负责区域性代理业务,并附带少量二三线品牌的业务操作,当资金链紧张的前提下,代理商必然将有限资源投入到大品牌中。

部分品牌开始采取分阶段吸款的方式,找到更多合作的代理商,毫无疑问,政策更优惠、利空更大的品牌将对渠道产生更为有效的吸引力。

厂家协助代理商清仓的工作重要性逐渐凸显,顺利解决库存加快2012年新品上市,会成为新冷年初的重点工作。

而品牌在2012冷年新品结构调整上,越发倚重变频机和三级能效定速机,下乡机将大幅萎缩。

渠道信心依旧

面对不容乐观的宏观经济,较大的库存压力,渠道并没有失去2012冷年空调行业的信心,根据艾肯家电网的调研得出如下数据,80%的受访者看好新冷年,仅有13%的代理商表示担心,剩余人员则难以判断。

信心充足的代理商,代理了一线国产品牌,库存结构合理、数量在可控范围内,对市场趋势有较为明确的认知,确信代理品牌在未来有良好前景。

以美的、格力为操作品牌的代理商格外看好变频机在2012冷年的成长空间,市场越发成熟,销量上升空间日益扩大。

表示不容乐观的受访者,则担心通货膨胀、房地产受打压等因素,会削弱消费者的购买力,同时减少硬性需求,确实2011冷年下半程已经露出该迹象。

同时,该部门代理商认为,城乡建设中产生的需求量,包括保障房、廉租房等在内,数量有限,除了华东地区外,国内其它三四级市场购买力仍有待提升,人口数量和购买力才是决定空调市场的关键点。

认为难以判断的代理商,认为迷惑的点在于无法确实国家是否还会继续推行家电类的补贴政策,天气状况难以预料,不确定因素过大,近年来极端天气逐年增加,对市场的影响范围也有所增加。

变频空调销量份额占比以及提升的速度并没有达到预期,2012冷年是否回保持高速前行,现在下定论还为时过早。

2011冷冻年度年空调渠道调查分析

2011年8月24日 艾肯家电网

“是结束更是开始”,每年的7、8月都是空调行业总结与制定规划的繁忙时刻。

每个空调人都想知道这个冷年到底是增是减,哪类产品最为畅销,代理商、经销商资金状况良好还是恶化,这直接关系着每个品牌以及商家对未来一年的决策和判断。

纵观2011冷年,空调领域经历了众多曲折和波动,但整体性销售规模呈现增长态势。

在当下国内空调产业销售占比主导地位的渠道又是怎样一种状况呢?

在增长的大背景下,渠道的出货、销售是否顺利,产品结构是否是变频独霸?

艾肯家电网在7月中旬通过电话调研的形式,对国内各大重点渠道商进行了采访,并对2011冷年渠道状况进行了调研与分析。

城乡双动力,推高销量

图1显示,接受调研的代理商中73%表示2011冷年空调销量呈现上升趋势,上升幅度在30%左右。

仅有7%的受访者认为下滑,幅度在10%——20%,剩余20%的人表示与上一冷年持平。

提出上升的代理商主要代理的品牌为国内一线品牌,充分参与了节能惠民、家电下乡、以旧换新等项目,高能效定速机和变频空调拉动销量的增长。

尽管旺季受天气影响,销量有所下滑,但整个冷年淡季品牌宣传推广工作十分到位,为渠道工作的奠定了基础。

以美的、格兰仕、奥克斯等为代表的品牌,通过有效的促销活动,如团购、大篷车、普及风暴等,吸引了众多消费者。

此外,乡镇市场需求的大幅提升,为空调市场创造了绝佳的机会。

家电下乡的开展,代理商在产品种类、售后服务、人员素质上都有了提高,吸引更多农村消费者。

城乡建设提速,公租房、廉租房的增加,也为代理商带来了工程机销量的拉动。

除了家电下乡外,常规机也是乡镇市场的主力产品之一,尤其是价格在2000元——2500元的产品备受欢迎。

反映出现下滑的代理商,主要代理合资品牌,自2009冷年以来合资代理商销量出现下滑态势依旧没有改观。

居高不下的价格,国产品牌的凶猛进攻,国家利好政策的退出,多重因素导致合资变频机的优势减弱,高能效定速机市场基本被国产占据,同时合资品牌并没有扩大品牌宣传,促销力度虽有增加,但与国产品牌仍无法匹敌,代理商积极性受挫。

只有沿海地区,如浙江、上海等地,合资品牌凭借多年来的口碑和扎实的基础,依旧有良好的市场。

如温州银河经贸等代理商,表示销量上升,其代理的大金等品牌在高端市场有不俗表现。

旺季6——7月的全国各地没有出现集中性的高温天气,也让今年的旺季没有出现类似上一冷年的销售井喷,一是最高气温不超过35度,且没有连续,使用空调的频率下降。

二是7月底已然不是购买空调的高峰时期。

售后

升级会员

升级会员