初步业务活动工作底稿Word文件下载.docx

《初步业务活动工作底稿Word文件下载.docx》由会员分享,可在线阅读,更多相关《初步业务活动工作底稿Word文件下载.docx(11页珍藏版)》请在冰豆网上搜索。

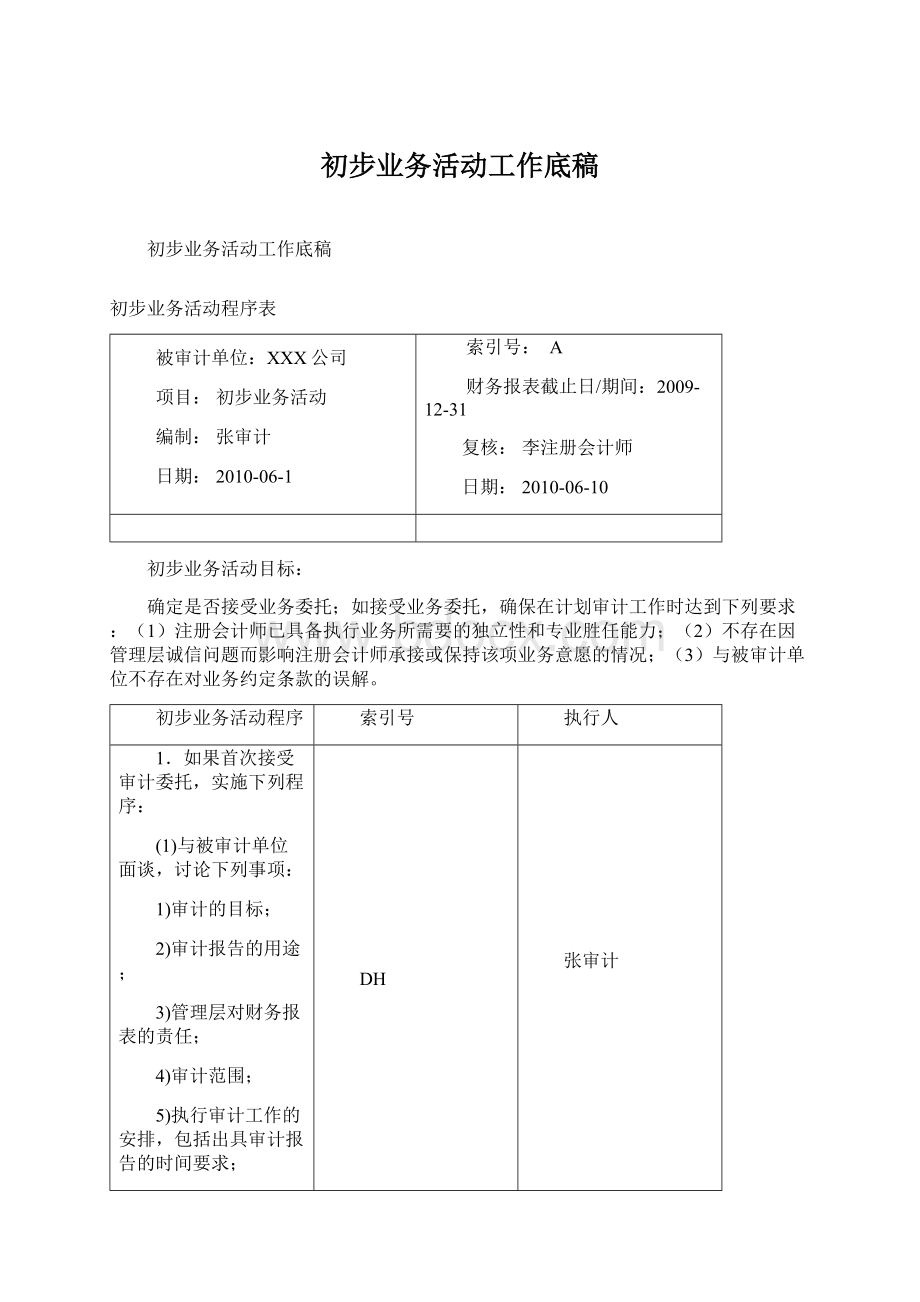

(3)与被审计单位不存在对业务约定条款的误解。

初步业务活动程序

索引号

执行人

1.如果首次接受审计委托,实施下列程序:

(1)与被审计单位面谈,讨论下列事项:

1)审计的目标;

2)审计报告的用途;

3)管理层对财务报表的责任;

4)审计范围;

5)执行审计工作的安排,包括出具审计报告的时间要求;

6)审计报告格式和对审计结果的其他沟通形式;

7)管理层提供必要的工作条件和协助;

8)注册会计师不受限制地接触任何与审计有关的记录、文件和所需要的其他信息;

9)利用被审计单位专家或内部审计人员的程度(必要时);

10)审计收费。

(2)初步了解被审计单位及其环境,并予以记录。

(3)征得被审计单位书面同意后,与前任注册会计师沟通。

DH

张审计

2.如果是连续审计,实施下列程序:

(1)了解审计的目标,审计报告的用途,审计范围和时间安排等;

(2)查阅以前年度审计工作底稿,重点关注非标准审计报告涉及的说明事项,管理建议书的具体内容,重大事项概要等;

(3)初步了解被审计单位及其环境发生的重大变化,并予以记录;

(4)考虑是否需要修改业务约定条款,以及是否需要提醒被审计单位注意现有的业务约定条款。

略

3.评价是否具备执行该项审计业务所需要的独立性和专业胜任能力。

4.完成业务承接评价表或业务保持评价表。

AA/AB

5.签订审计业务约定书(适用于首次接受业务委托,以及连续审计中修改长期审计业务约定书条款的情况)。

AC

编制说明:

一、如果首次接受审计委托,要编制以下相应的工作底稿:

1、审计目标,即财务报表审计的目标;

可明确为“乙方通过执行审计工作,对财务报表的下列方面发表审计意见:

(1)财务报表是否按照企业会计准则和《×

×

会计制度》的规定编制;

(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

2、审计报告的用途:

根据委托书的要求填。

或向财政部门报送经审计的会计报表;

或向银行报送经审计的会计报表;

或向银行申请贷款报送经审计的会计报表或向银行申请信用评估报送经审计的会计报表;

或向工商行政管理部门年检报送经审计的会计报表。

3、管理层对财务报表的责任:

①.根据《中华人民共和国会计法》及《企业财务会计报告条例》,甲方及甲方负责人有责任保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录(包括但不限于会计凭证、会计账簿及其他会计资料),这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

②按照企业会计准则和《×

会计制度》的规定编制财务报表是甲方管理层的责任,这种责任包括:

(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计。

4、审计范围:

乙方接受甲方委托,对甲方按照企业会计准则和《×

会计制度》编制的2009年12月31日的资产负债表,2009年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计。

5执行审计工作的安排,包括出具审计报告的时间要求:

按照约定时间完成审计工作,出具审计报告。

乙方应于2010年×

月×

日前出具审计报告。

6审计报告格式和对审计结果的其他沟通形式:

口头或书面形式。

7、管理层提供必要的工作条件和协助:

要求甲方及时为乙方的审计工作提供其所要求的全部会计资料和其他有关资料(在2009年×

日之前提供审计所需的全部资料),并保证所提供资料的真实性和完整性。

8注册会计师不受限制地接触任何与审计有关的记录、文件和所需要的其他信息:

要求甲方提供与审计相关会计资料、报表、合同、产权证明、询证函、盘点表等等。

9利用被审计单位专家或内部审计人员的程度(必要时):

一是做好对专家或内部审计人员工作的安排和协调;

二是对其出具鉴定或工作底稿要进行必要的核对,在核实的基础上部分或全部予使用。

10审计收费本次审计服务的收费是以乙方各级别工作人员在本次工作中所耗费的时间为基础或根据国家核定的标准基础上经双方协商确定计算的。

乙方预计本次审计服务的费用总额为人民币×

万元。

11、初步了解被审计单位及其环境,并予以记录:

①单位性质:

民营企业;

②组织结构:

董事长-总经理-副总经理-各业务部或生产部门。

③会计政策的选择和应用:

执行的会计准则和XX企业会计制度;

④设立有相关内部控制制度;

⑤设立有内部审计部门。

12、征得被审计单位书面同意后,与前任注册会计师沟通。

填不适用或无法与前任注册会计师沟通。

二、如果是连续审计,对与首次接受审计委托填列的相同的要求,可按已填的资料进行填制;

对增加的不同要求,可编制以下相应的工作底稿

13、查阅以前年度审计工作底稿,重点关注非标准审计报告涉及的说明事项,管理建议书的具体内容,重大事项概要等:

如系本所连续审计的,可填已查阅并了解相关内容;

如本所首次接受审计的,可填无法查阅相关审计资料。

14、初步了解被审计单位及其环境发生的重大变化,并予以记录:

除国家政策对行业发生变化,一般情况下填未发现重大变化。

16、评价是否具备执行该项审计业务所需要的独立性和专业胜任能力:

已基本具备执行该项审计业务所需要的独立性和专业胜任能力。

三、注意:

本表可根据首次接受审计委托或连续审计的相关内容进行填列。

对完成业务承接评价表或业务保持评价表使用,首次接受审计委托的填完成业务承接评价表,连续审计的填业务保持评价表。

业务承接评价表

XXX公司

AA

项目

说明

被

审

计

单

位

单位性质

民营企业

所属行业

制造业

委托原因

根据国家规定

审计内容

2009年度的资产负债表、利润表、现金流量表、会计报表附注。

审计目的

向有关部门报送经审计的会计报表,出具报告日期2010年X月X日。

单位高管

XXX,董事长;

XXX总经理;

XXX副总经理

主要财务人员

XXX,财务负责人;

XXX,财务主管;

主管税务机关

国税局、地方税务局

变计

更

会所

变更原因

因本公司发展需要

是否与前任注册

会计师联系

无法联系

会册

计会

所计

及师

注

独立性

除与客户存在专业服务收费外无直接经济利益或间接经济利益,在实质上和形式上独立于客户。

胜任能力

初步确定的项目组人员具备有效获取必要技能和知识的能力。

预计收

取费用

人工成本+风险成本+材料费+税收+其他费=400000元。

客户的风险级别:

中或低

项目负责人:

风险控制负责人:

基于上述方面,我们接受此项业务。

同意项目负责人意见,我们接受委托。

签名_李注册会计师日期2010年X月X日签名:

董注册会计师日期2010年X月X日

注意:

本表适用于首次接受审计委托时填列。

业务保持评价表

单位名称:

XXX

2010-

索引号:

会计期间:

2010年

2010年1-6月的资产负债表、利润表、现金流量表、会计报表附注。

向有关部门报送经审计的会计报表,出具报表日期2010年8月8日前。

单位高管是否变化

无

经营风险

未发现

财务状况

良好

人工成本+风险成本+材料费+税收+其他费=10000元。

风险控制负责人:

同意项目负责人意见,我们接受委托。

签名:

日期2010年8月3日签名:

日期2010年8月3日

审计业务约定书

甲方:

S公司

乙方:

会计师事务所

兹由甲方委托乙方对20×

7年度财务报表进行审计,经双方协商,达成以下约定:

一、业务范围与审计目标

1.乙方接受甲方委托,对甲方按照企业会计准则和《×

会计制度》编制的20×

7年12月31日的资产负债表,20×

7年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计。

2.乙方通过执行审计工作,对财务报表的下列方面发表审计意见:

二、甲方的责任与义务

(一)甲方的责任

1.根据《中华人民共和国会计法》及《企业财务会计报告条例》,甲方及甲方负责人有责任保证会计资料的真实性和完整性。

2.按照企业会计准则和《×

(二)甲方的义务

1.及时为乙方的审计工作提供其所要求的全部会计资料和其他有关资料(在20×

8年×

2.确保乙方不受限制地接触任何与审计有关的记录、文件和所需的其他信息。

[下段适用于集团财务报表审计业务,使用时需按每位客户/约定项目的特定情况而修改,如果加入此段,应相应修改下面其他条款编号。

]

【3.为满足乙方对甲方合并财务报表发表审计意见的需要,甲方须确保:

乙方和为组成部分执行审计的其他会计师事务所的注册会计师(以下简称其他注册会计师)之间的沟通不受任何限制。

组成部分是指甲方的子公司、分部、分公司、合营企业、联营企业等。

如果甲方管理层、负责编制组成部分财务信息的管理层(以下简称组成部分管理层)对其他注册会计师的审计范围施加了限制,或客观环境使其他注册会计师的审计范围受到限制,甲方管理层和组成部分管理层应当及时告知乙方。

乙方及时获悉其他注册会计师与组成部分治理层和管理层之间的重要沟通(包括就内部控制重大缺陷进行的沟通)。

乙方及时获悉组成部分治理层和管理层与监管机构就财务信息事项进行的重要沟通。

在乙方认为必要时,允许乙方接触组成部分的信息、组成部分管理层或其他注册会计师(包括其他注册会计师的审计工

升级会员

升级会员