短期与长期经济的稳定和波动讲义Word文档下载推荐.docx

《短期与长期经济的稳定和波动讲义Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《短期与长期经济的稳定和波动讲义Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

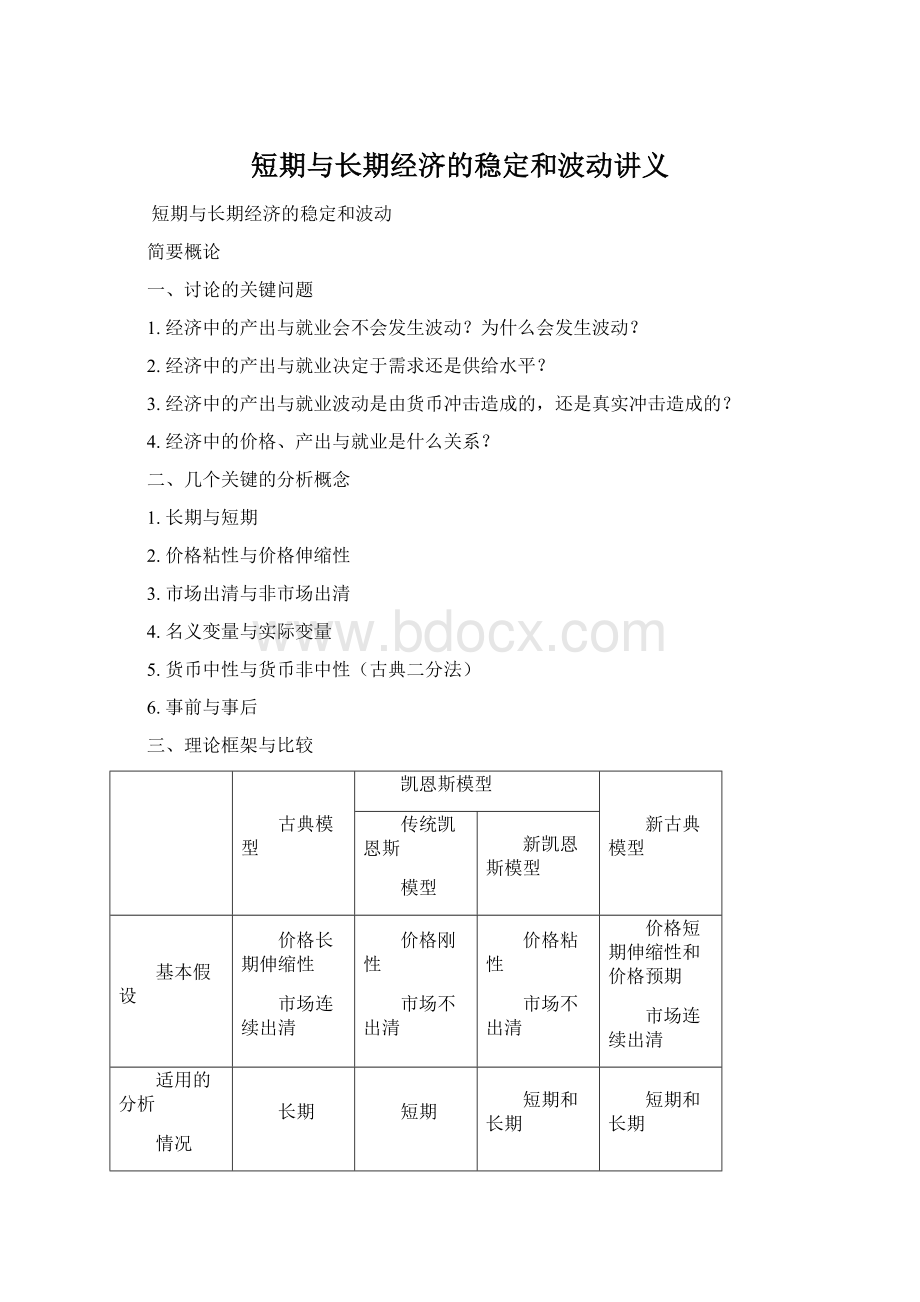

市场不出清

价格粘性

价格短期伸缩性和价格预期

适用的分析

情况

长期

短期

短期和长期

模型特征

总量关系

从微观经济

推导

模型结构

(1):

总需求曲线

右下倾斜

模型结构

(2):

总供给曲线

垂直

水平

右上倾斜(短期);

垂直(长期)

模型结构(3):

菲利普斯曲线

右下倾斜(短期);

对经济周期的

解释

充分就业

货币因素

实际因素

对自然率的

理解

背离

自然率的波动

货币的作用

货币长期中性

货币非中性

货币短期中性

微观基础

无

说明价格粘性的原因

说明价格收缩性的原因

政策主张

政府少干预

经济

政府干预经济

四、授课的逻辑

第五章凯恩斯主义总需求模型

一、一般模型

(一)收入-支出模型

1.实际支出与计划支出

实际支出是家庭、企业和政府实际支出的商品与劳务的数量,是“事后”概念。

计划支出是家庭、企业和政府意愿或计划支出的商品与劳务的数量,是“事前”概念。

实际支出与计划支出之间的差别反映了企业由于它们的销售与预期不一致而进行的非计划存货投资。

2.计划支出的决定

假定经济是封闭的,计划支出函数为:

,

其中,Y、G、T分别表示收入、政府购买和税收(以税收绝对量表示),i和为名义利率和预期的通货膨胀率,则为实际利率r(事前利率)。

表示边际支出倾向小于1。

计划支出由几个部分组成,在封闭经济中E=C+I+G,自变量Y、T、对C和I的影响严格的说需要从微观意义上进行考察。

一般的,

,但这并不十分准确。

3.均衡与凯恩斯交叉图

当计划支出与实际支出相等时,经济实现均衡,即厂商没有非意愿存货的变动,事前计划与事后支出完全相等。

因此,均衡要求:

E=Y

故,

“凯恩斯交叉图”图示:

当实际支出>

计划支出时,非意愿库存增加,厂商削减产量;

当实际支出<

计划支出时,非意愿库存减少,厂商增加产量。

4.实际支出与计划支出的等价命题:

储蓄等于投资

均衡条件:

Y=E

收入Y=C+SP+T,支出E=C+I+G(其中I的非意愿库存变动为零)

因此,SP+T=I+G,则S=SP+SG=SP+(T-G)=I,其中SP和SG分别为私人储蓄和政府储蓄,S为总储蓄。

因此:

当S=I时,实际支出=计划支出,厂商无需变动产量;

当S>

I时,实际支出>

计划支出,厂商削减产量,

当S<

I时,实际支出<

计划支出,厂商增加产量。

(二)IS曲线

1.均衡条件下的利率与收入

在“凯恩斯交叉图”中实际支出与计划支出相等决定的均衡收入水平的前提是假设实际利率水平不变。

如果名义利率下降,则投资增加,如图:

因此,利率的下降通过增加投资而使均衡的收入提高,故利率与收入为负相关,从而保持实际支出等于计划支出,或储蓄等于投资。

2.非均衡的调整:

如图

3.数学证明

对两边对i求导数,有:

4.IS曲线的位置和斜率

(1)G增加或T减少将导致IS曲线右移;

(2)当(支出对利率的反应系数)或(边际支出倾向)越大时,利率变动对收入的影响就越大,因此IS曲线越平坦。

5.乘数效应

(1)假设政府购买G增加,对均衡收入的影响如图:

Y

表明收入的增长超过了政府购买的增加,即“乘数效应”。

对两边对G求导数,有:

2.假定税收T减少,考虑对均衡收入的影响。

对两边对T求导数,有:

故,,且。

(三)LM曲线

1.货币供给=实际货币余额=M/P,M为名义货币供给,P为价格水平,政府控制货币供给量

2.货币需求=,即货币的需求包括交易需求和投机需求(流动性偏好),利率是持有货币的机会成本,因此可被视为货币的价格

3.货币市场均衡及含义

利率(i)M/P

L(i,Y)

实际货币余额与货币需求

凯恩斯主义的货币市场均衡的含义:

资产可被分为不生息的货币资产和生息的非货币资产(简化为“债券”),两种资产存在完全替代性。

从需求的角度看,实际金融财富的需求=实际货币需求+实际债券需求

从供给的角度看,实际金融财富总额=实际货币余额+实际债券供给

资产市场的财富约束表明:

实际金融财富的需求=实际金融财富总额

因此,实际货币需求+实际债券需求=实际货币余额+实际债券供给

即(实际货币需求-实际货币余额)+(实际债券需求-实际债券供给)=0

当货币市场均衡(实际货币需求=实际货币余额)时,债券市场一定达到均衡(实际债券需求=实际债券供给)。

因此,在凯恩斯主义模型中,货币市场均衡与资产市场均衡是等价的(如图)。

4.均衡条件下的利率与收入

上述货币市场均衡的条件是假定收入水平不变。

如果收入增加,则货币需求增加,如图:

iM/Pi

LM曲线

L(i,Y'

)

M/P,LY

因此收入的增加通过增加货币的交易需求提高了均衡的利率水平,从而保持货币市场的均衡,故利率与收入呈正相关。

5.非均衡的调整

iLM曲线

6.数学证明

在既定的价格水平下,货币市场均衡的条件是实际货币余额等于实际货币需求,即:

两边对Y求导数,得:

因此,

7.LM曲线的位置与斜率

(1)名义货币量M的增加将导致LM曲线的下移;

(2)(货币需求对收入的弹性)越大,或(货币需求对利率的弹性)越小,LM曲线越陡峭。

(四)IS-LM模型

IS曲线:

(实际支出=计划支出,或储蓄=投资)

LM曲线:

(货币需求=货币供给)

其中i、G、T、πe和P(不变)为外生变量,则IS与LM曲线的交点A决定均衡的利率与收入水平。

产品市场及货币市场的非均衡动态如图所示:

iIS曲线

LM曲线

A

鞍点轨迹为:

IIS曲线LM曲线

(五)总需求曲线

1.均衡条件下的价格与收入

在IS-LM模型中,价格P是既定的。

当P减少时,实际货币余额M/P将上升,如图:

iISLM(P)P

LM(P'

)

AD曲线

YY

因此,价格的下降将通过提高实际货币余额来增加收入,从而使产品和货币市场同时达到均衡,故价格与收入之间呈负相关。

2.数学证明

两边对P求导数,得:

两边对P导数,得:

解得:

3.AD曲线的位置和斜率

(1)当政府购买(G)增加、税收(T)减少或名义货币量(M)增加时,AD曲线右移;

(2)当(支出对利率的弹性)或(边际支出倾向)越大时,AD曲线越平缓;

当(货币需求对收入的弹性)或(货币需求对利率的弹性)越大时,AD曲线越陡峭。

二、特殊模型:

线形函数形式

计划支出E=C+I+G,其中:

凯恩斯消费函数,

投资函数

政府购买函数

均衡条件要求:

则,故:

消费、投资和政府购买乘数=

税收乘数=

预算乘数=

投资函数,,代入支出函数和均衡条件有:

则,,即IS曲线。

令,乘数,则

可知,影响IS曲线的位置,影响IS曲线的斜率,即越大或越大,IS曲线越平缓。

实际货币余额=

实际货币需求,

货币市场均衡条件:

变换得:

,即LM曲线,

可知,影响LM曲线的位置,和影响LM曲线的斜率,即越大,或越小,LM越陡峭。

;

。

且可知:

财政政策乘数=;

货币政策乘数=

因此,越大,越小,越小,或越大,财政乘数就越大;

越大,越大,越小,或越小,货币乘数就越大。

此外注意到:

财政政策乘数=,表明“挤出效应”。

(五)AD曲线

考虑P是变化的,将方程组削去i,得到:

或,即AD曲线

,即AD曲线

可知和影响AD曲线的位置,,,,影响AD曲线的斜率,即或越大,AD曲线越平缓,或越大,AD曲线越陡峭。

(六)IS-LM模型的几种特殊情况

1.情况

iIS

LM

LM'

IS曲线垂直表明“投资陷阱”,在该情况下,货币政策完全无效,财政政策完全有效,被称作“凯恩斯极端”。

即:

财政政策乘数(无挤出效应);

货币政策乘数

2.

i

IS

LMLM’

在该情况下,财政政策完全无效,货币政策有效,被称作“古典主义极端”。

财政政策乘数(完全的挤出效应);

3.

4.

LM曲线水平表示“流动偏好陷阱”,在该情况下,货币政策完全无效,财政政策完全有效,被称作“凯恩斯陷阱”。

财政政策乘数=(无挤出效应);

货币政策乘数==0

三、IS-LM曲线的应用:

对大萧条的解释

1.凯恩斯主义说明“有效需求不足”的三大基本心理规律:

(1)边际消费倾向递减;

(2)资本边际效率递减;

(3)流动性偏好陷阱。

2.对大萧条的解释:

IS曲线的移动

IS

LM

i

IS'

IS曲线左下移的原因:

(1)股市崩溃的财富效应;

(2)投资泡沫的消失;

(3)银行破产和倒闭;

(4)预算平衡的宪法约束;

(5)预期通货紧缩的非稳定性。

升级会员

升级会员