CH7固定资产(外购需安装-自建固定资产)PPT格式课件下载.pptx

《CH7固定资产(外购需安装-自建固定资产)PPT格式课件下载.pptx》由会员分享,可在线阅读,更多相关《CH7固定资产(外购需安装-自建固定资产)PPT格式课件下载.pptx(29页珍藏版)》请在冰豆网上搜索。

安装设备时,领用原材料一批,其账面成本为48400元,未计提存货跌价准备,购进该批原材料时支付的增值税进项税额为8228元;

应支付安装工人薪酬9600元。

210年11月10日,设备安装完毕,达到预定可使用状态。

假定不考虑其他相关税费,乙公司账务处理如下:

(1)210年10月10日,支付设备价款、增值税和装卸费借:

在建工程526000应交税费应交增值税(进项税额)88400贷:

银行存款61440033【例7-2】乙公司为增值税一般纳税人。

(2)领用本公司原材料、结算安装工人薪酬借:

在建工程58000贷:

原材料48400应付职工薪酬9600(3)210年11月10日,设备安装完毕达到预定可使用状态借:

固定资产584000贷:

在建工程58400044构建机器设备,不含增值税转出【练习】2009年2月1日,甲公司购入一台需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为50万元,增值税进项税额为85000元,支付的运输费为2500元,款项已通过银行支付;

安装设备时,领用本公司原材料一批,价值3万元,购进该批原材料时支付的增值税进项税额为5100元;

支付安装工人工资为4900元。

假定不考虑其他税费。

要求:

为甲公司编制相关会计分录。

(1)支付设备价款、增值税、运输费借:

在建工程502325应交税费应交增值税(进项税额)85175(85000+2500x7%)贷:

银行存款58750055【练习】2009年2月1日,甲公司购入一台需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为50万元,增值税进项税额为85000元,支付的运输费为2500元,款项已通过银行支付;

(2)领用本公司原材料、支付安装工人工资等费用借:

在建工程34900贷:

原材料30000应付职工薪酬4900(3)设备完毕达到预定可使用状态借:

固定资产537225贷:

在建工程537225固定资产成本=502325+34900=53722566构建机器设备,不含增值税转出33、外购固定资产的特殊考虑、外购固定资产的特殊考虑以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本【练习】阳光公司为降低采购成本,一揽子购买三套不同型号的不需要安装设备A、B和C,甲公司以银行存款共支付了货款3600000元和增值税612000元。

三套不同型号的设备A、B和C均满足固定资产的定义和确认条件,经过评估三套设备的公允价值分别为1720000元、1240000元、1040000元。

账务处理如下:

AA、BB、CC设备的分配比例:

设备的分配比例:

A设备的分配比例1720000/(1720000+1240000+1040000)43B设备的分配比例=1240000/(1720000+1240000+1040000)31C设备的分配比例1040000/(1720000+1240000+1040000)26AA、BB、CC设备的入账价值:

设备的入账价值:

A设备的入账价值3600000431548000(元)B设备的入账价值3600000311116000(元)C设备的入账价值360000026936000(元)编制会计编制会计分录:

分录:

借:

固定资产A1548000B1116000C936000应交税费应交增值税(进项税额)612000贷:

银行存款412200077

(二)自行建造固定资产

(二)自行建造固定资产1.采用自营方式建造固定资产2.采用出包方式建造固定资产工程物资工程物资购入工程物资的实际成本领用工程物资的实际成本尚未领用工程物资的实际成本资产类账户核算企业为工程建设所准备的各种物资的实际成本,包括支付的购买价款、运输费、保险费等相关税费。

借方登记企业购入为工程准备的物资,贷方登记企业领用、盘亏、报废、毁损的工程物资。

期末余额在借方,反映企业为工程购入但尚未领取的工程物资。

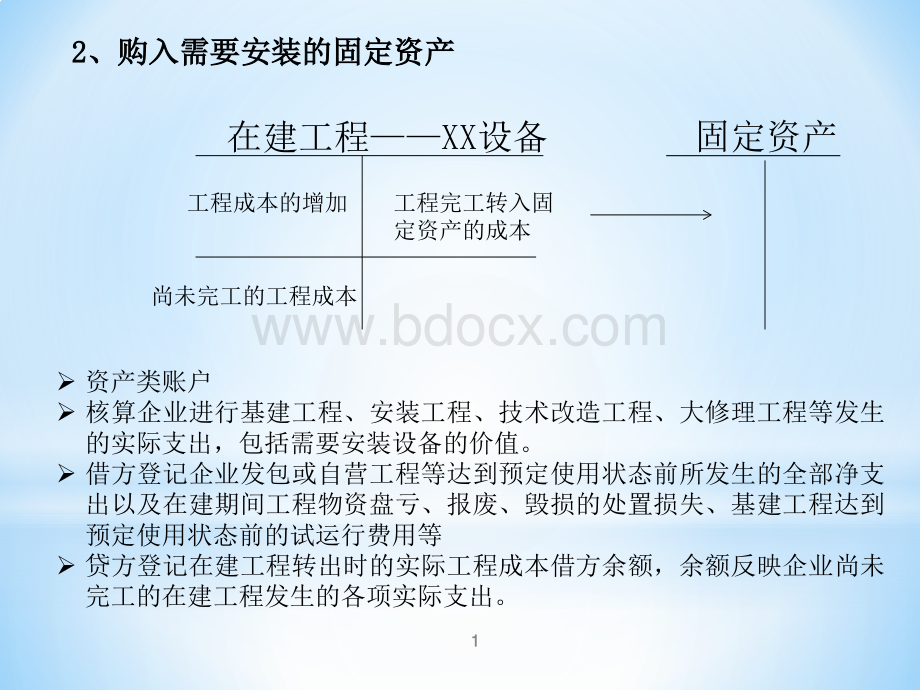

在建在建工程工程XXXX设备设备工程成本的增加工程完工转入固定资产的成本尚未完工的工程成本8811、自营、自营方式建造固定资产方式建造固定资产*企业如有以自营方式建造固定资产,其成本应当按照直接材料、直接人工、直接器械施工费等计量银行存款等银行存款等工程物资工程物资在建工程在建工程固定资产固定资产购入工程物资领用工程物资用银行存款支付的其他费用应付职工薪酬应付职工薪酬分配工程人员工资库存商品、原材料库存商品、原材料工程项目领用本企业产品、材料工程达到预定可使用状态99购入工程材料物资购入工程材料物资时时借:

工程物资工程物资应交税费应交增值税(进项税)应交税费应交增值税(进项税)贷:

银行存款买价、包装运杂安装费买价、包装运杂安装费领领用工程材料用工程材料物资时物资时借:

在建在建工程工程贷:

贷:

工程物资工程物资企业自营工程应负担的职工薪企业自营工程应负担的职工薪酬酬借:

应付应付职工薪酬职工薪酬1010(4)(4)领领用用本企业生产用原材料、库存商品时本企业生产用原材料、库存商品时借:

在建工程借:

在建工程贷:

原材料贷:

原材料库存库存商品商品应交税费应交增值税(进项税额转出)应交税费应交增值税(进项税额转出)企业建造生产线等动产领用生产用材料,不需要将材料高如时的企业建造生产线等动产领用生产用材料,不需要将材料高如时的进项税额转出;

但建造厂房等不动产领用材料时,则需要将材料购进项税额转出;

但建造厂房等不动产领用材料时,则需要将材料购入时的进项税额转出。

入时的进项税额转出。

仅工程为房屋等非增值税应税项目时仅工程为房屋等非增值税应税项目时1111(55)辅助车间为自营工程提供)辅助车间为自营工程提供的水、电、设备安的水、电、设备安装、运输等产品或装、运输等产品或劳务劳务借:

生产成本贷:

生产成本(66)工程完工后剩余的工程物资,如转作本企业工程完工后剩余的工程物资,如转作本企业库存材料,应按其实际成本进行结转库存材料,应按其实际成本进行结转借借:

原材料原材料贷贷:

工程物资工程物资1212(77)建设期间建设期间发生的工程物资的盘亏、报废及毁损,减去残发生的工程物资的盘亏、报废及毁损,减去残料价值以及保险公司、过失人等赔款后的净损失,计入所建工料价值以及保险公司、过失人等赔款后的净损失,计入所建工程物资的成本;

盘盈的工程物资冲减所建工程项目的成本。

程物资的成本;

发生发生的报废的报废损失,应计损失,应计入工程入工程成本;

发生成本;

发生的残的残料,应料,应冲减工程冲减工程成本成本损失损失借:

在建工程在建工程贷:

原材料原材料工程工程物资盘点物资盘点时,如发现盈亏时,如发现盈亏盘亏盘亏借:

工程物资贷:

工程物资盘盈盘盈借:

工程借:

工程物资物资贷:

在建在建工程工程残料残料借:

原材料借:

原材料贷:

在建工程在建工程由于自然灾害等造成的在建工程非常损失,减去由于自然灾害等造成的在建工程非常损失,减去残料价值以及保险公司、残料价值以及保险公司、过失人等赔款后的净损失,过失人等赔款后的净损失,计计入营业外支出。

借记入营业外支出。

借记“营业外支出营业外支出”,贷记,贷记“在建工程在建工程”1313(8)(8)工程工程完工后完工后发生的工程物资盘盈、盘亏、报废、毁损,计发生的工程物资盘盈、盘亏、报废、毁损,计入当期营业外收支。

入当期营业外收支。

发生发生的报废的报废损失,应计营业外支出;

发生损失,应计营业外支出;

发生的残的残料,料,计计入营业外收入入营业外收入损失损失借:

营业外支出借:

营业外支出贷:

营业外支出营业外支出贷:

营业营业外收入外收入残料残料借:

营业营业外收入外收入1414(9)工程达到预定可使用状态前因进行负荷联合试车所发生的净支出,计入工程成本借:

银行存款原材料试车期间形成的产品或副产品对外销售或转为库存商品时,按其实际销售收入或预计售价冲减工程成本借:

银行存款库存商品贷:

在建工程1515(10)所建造的固定资产已达到预定可使用状态,但尚未办理竣工决算的,应当自达到预定可使用状态之日起,根据工程预算、造价或者工程实际成本等,按估计价值转入固定资产,并按规定计提固定资产折旧,待办理了竣工决算手续后再作调整;

但对于已计提的折旧,不再追溯调整。

已已交付使用的固定资产办理竣工结算交付使用的固定资产办理竣工结算时,如时,如该项固定该项固定资产的实际原值与原入账价值有资产的实际原值与原入账价值有差额差额调增价值调增价值借:

固定资产固定资产贷:

在建工程贷:

在建工程调调减价值减价值借:

固定资产贷:

固定资产1616(1111)自营)自营建造的固定资产在交付使用建造的固定资产在交付使用时时借:

在建工程1717【例7-4】教材P-150(动产)

【练习】

(不动产)2007年1月,丙公司准备自行建造一座厂房,为此购入工程物资一批,价款为250000元,支付的增值税进项税额为42500元,款项以银行存款支付。

1-6月,工程先后领用工程物资272500元(含增值税税额);

剩余工程物资转为该公司的存货,其所含的增值税进项税额可以抵扣;

领用生产用原材料一批,实际成本为32000元,未计提存货跌价准备,购进该批原材料时支付的增值税进项税额为5440元;

辅助生产车间为工程提供有关劳务支出35000元;

升级会员

升级会员