第38讲实收资本Word文档格式.docx

《第38讲实收资本Word文档格式.docx》由会员分享,可在线阅读,更多相关《第38讲实收资本Word文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

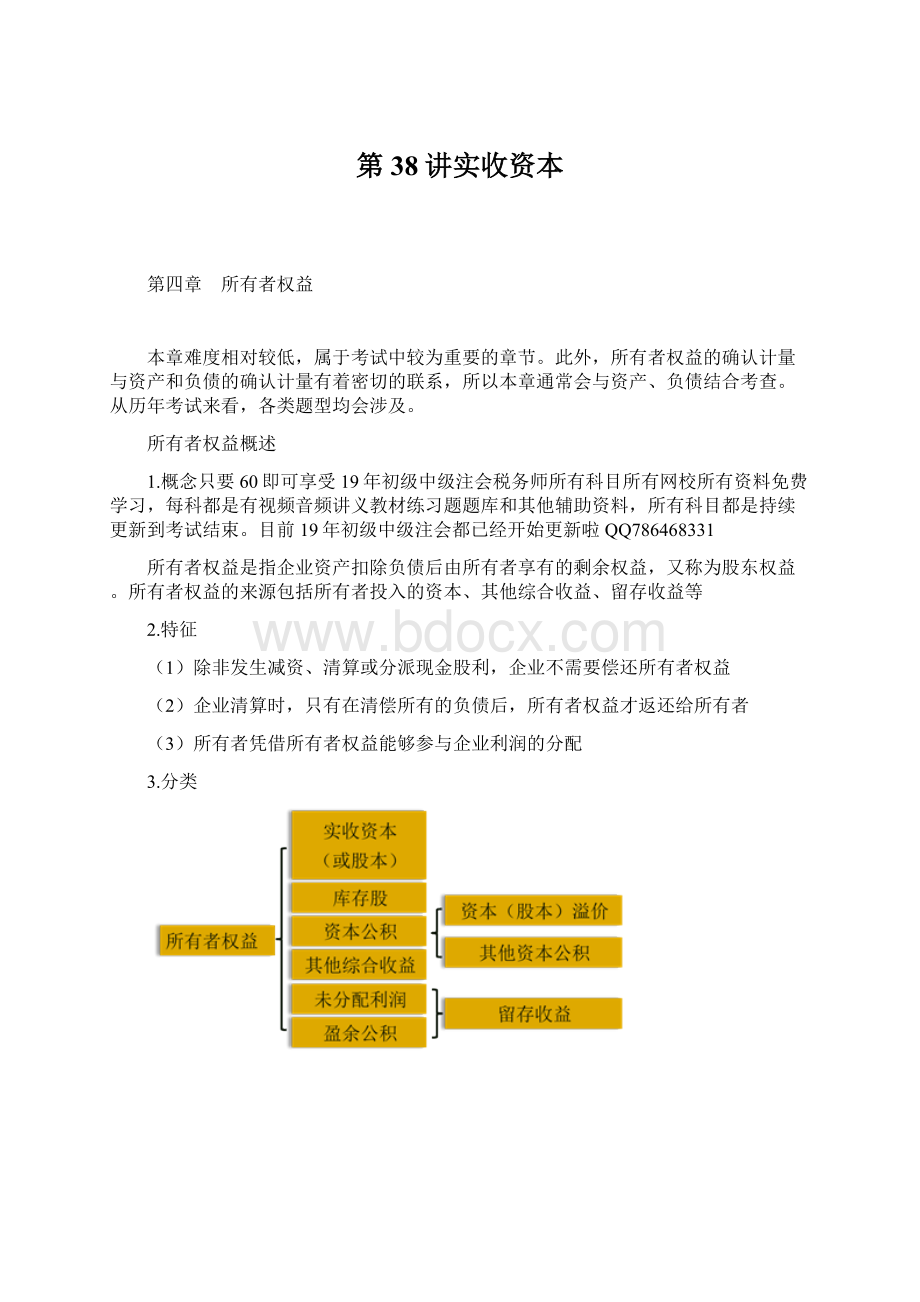

第一节 实收资本

一、实收资本概述

二、实收资本的账务处理

(一)货币资金投资

【例4-1】甲、乙、丙共同投资设立A有限责任公司,注册资本为200万元,甲、乙、丙持股比例分别为60%,25%和15%。

按照章程规定,甲、乙、丙投入资本分别为120万元、50万元和30万元。

A公司已如期收到各投资者一次缴足的款项。

投资人出资金额等于份额

借:

银行存款 200

贷:

实收资本—甲 120

—乙 50

—丙 30

【例4-2】B股份有限公司发行普通股1000万股,每股面值1元,每股发行价格5元。

假定股票发行成功,股款5000万元已全部收到,不考虑发行过程中的税费等因素。

B股份有限公司应作如下账务处理:

银行存款 5000

股本 1000

资本公积—股本溢价 4000

【补充】发行费的处理

属于溢价发行的,记入“资本公积一股本溢价”科目,发行费用从溢价收入中扣除,溢价金额不足冲减的,或者属于面值发行,无溢价的,依次冲减盈余公积和未分配利润。

资本公积—股本溢价①

盈余公积②

利润分配—未分配利润③

银行存款

【例题】

(2014年.2015年考题)甲公司委托乙证券公司代理发行普通股2000万股,每股面值1元,每股发行价值4元,按协议约定,乙证券公司从发行收入中提取2%的手续费,甲公司发行普通股账务处理:

应计入资本公积的金额=2000╳4╳(1-2%)-2000=5840(万元)

【总结】货币资金投资

有限责任公司

实收资本【在注册资本中所占份额的部分】

资本公积—资本溢价【差额】

股份有限公司

股本【股票面值(1元)×

股份总额】

资本公积—股本溢价【差额】

(二)实物资产投资——固定资产(动产)

【例4-3】甲有限责任公司于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,合同约定该机器设备的价值为200万元,增值税进项税额为32万元(由投资方支付税款,并提供或开具增值税专用发票)。

经约定甲公司接受乙公司的投入资本为232万元,合同约定的固定资产价值与公允价值相符。

固定资产 200

应交税费—应交增值税(进项税额) 32

实收资本—乙公司 232

【注意】非现金资产入账价值:

投资合同或协议约定价值确定(不公允除外)

(二)实物资产投资——固定资产(不动产)

【补充】适用一般计税方法的试点纳税人,2016年5月1日后接受投资入股的并在会计制度上按固定资产核算的不动产(或不动产在建工程),其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

固定资产

应交税费—应交增值税(进项税额)

—待抵扣进项税额

实收资本(或股本)

资本公积—资本溢价(或股本溢价)

(二)实物资产投资——材料物资

【例4-4】乙有限责任公司于设立时收到B公司作为资本投入的原材料一批,原材料投资合同或协议约定价值(不含可抵扣的增值税进项税额部分)为10万元,增值税进项税额为1.6万元(由投资方支付税款,并提供或开具增值税专用发票),B公司已开具了增值税专用发票。

假设合同约定价值与公允价值相符。

原材料 10

应交税费—应交增值税(进项税额) 1.6

实收资本—B公司 11.6

(三)非专利技术和土地使用权投资

【例4-5】丙有限责任公司于设立时收到A公司作为资本投入的非专利技术一项,该非专利技术投资合同约定价值为60000元,增值税进项税额为3600元(由投资方支付税款,并提供或开具增值税专用发票);

同时收到B公司作为资本投入的土地使用权一项,投资合同约定价值为80000元,增值税进项税额为8000元(由投资方支付税款,并提供或开具增值税专用发票)。

合同约定的资产价值与公允价值相符,不考虑其他因素。

无形资产—非专利技术 60000

—土地使用权 80000

应交税费—应交增值税(进项税额) 11600

实收资本—A公司 63600

—B公司 88000

【例题•判断题】企业接受投资者以固定资产投资时,必须按投资合同或协议约定的价值确认资产的入账价值。

( )

【答案】×

【解析】企业以非现金资产投入的,应按投资合同或协议约定价值入账,但投资合同或协议约定价值不公允的除外。

【例题•多选题】A、B公司均为增值税一般纳税人,适用增值税税率为16%,B公司接受A公司投入的商品一批,账面价值50000元,投资合同约定价值60000元,假设投资合同约定价值与公允价值相符,该投资未产生资本溢价,则B公司会计处理正确的有( )。

A.B公司库存商品入账价值为50000元

B.B公司库存商品入账价值为60000元

C.B公司实收资本应增加58000元

D.B公司实收资本应增加69600元

【答案】BD

【解析】合同约定价值为公允价值,则按合同约定价值作为库存商品入账价值,B公司实收资本增加额=60000×

(1+16%)=69600(元)。

【例题•单选题】某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元,支付咨询费60万元。

该公司发行普通股计入股本的金额为( )万元。

A.1000

B.4920

C.4980

D.5000

【答案】A

【解析】

分录为:

银行存款 49200000

股本 10000000

资本公积—股本溢价 39200000

(四)实收资本增加变动的账务处理

1.接受投资者追加投资

【例4-6】甲、乙、丙三人共同投资设立了A有限责任公司,原注册资本为400万元,分别出资50万元、200万元和150万元。

为扩大经营规模,经批准,A公司注册资本扩大为500万元,甲、乙、丙按照原出资比例分别追加投资12.5万元、50万元和37.5万元。

A公司如期收到甲、乙、丙追加的现金投资。

【补充】原注册时账务处理:

银行存款 400

实收资本—甲 50

—乙 200

原股东追加投资时的账务处理:

银行存款 100

实收资本—甲 12.5

—丙 37.5

【延伸】一年之后如果有丁公司准备加入,同意出资50万元,占实收资本为25万元。

丁股东追加投资时的账务处理:

2.资本公积转增资本

【例4-7】因扩大经营规模需要,经批准,A公司按原出资比例将资本公积100万元转增资本。

资本公积 100

3.盈余公积转增资本

【例4-8】因扩大经营规模需要,经批准,A公司按原出资比例将盈余公积100万元转增资本。

盈余公积 100

【例题•多选题】下列各项中,会导致企业实收资本增加的有( )。

A.资本公积转增资本

B.接受投资者追加投资

C.盈余公积转增资本

D.接受非流动资产捐赠

【答案】ABC

【解析】一般企业增加资本主要有三个途径:

接受投资者追加投资、资本公积转增资本和盈余公积转增资本。

【例题•多选题】A有限公司收到B企业以机器设备出资,该设备的原价为100万,已提折旧60万,投资合同约定该设备价值为50万,增值税率为16%(由投资方开具增值税专用发票),占注册资本40万,则关于A公司会计处理的表述正确的有( )。

A.A公司固定资产的入账价值为40万元

B.A公司固定资产的入账价值为50万元

C.A公司应当确认的资本公积为18万元

D.A公司应当确认的资本公积为10万元

【答案】BC

【解析】A公司分录为:

固定资产 500000

应交税费—应交增值税(进项税额) 80000

实收资本 400000

资本公积—资本溢价 180000

【例题•判断题】

(2017)有限责任公司以资本公积转增资本,应当按照原出资者各自出资比例相应增加各出资者的出资金额。

【答案】√

(五)实收资本减少的账务处理

企业按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本。

1.有限公司减资——直接注销:

【例题】乙股东撤回原出资额50万元

实收资本—乙 50

银行存款 50

2.股份公司减资——采用收购本公司股票方式

(1)回购自己的股票

(2)注销股份

【例4-9】A上市公司2017年12月31日的股本为10000万股,面值为1元,资本公积(股本溢价)3000万元,资本公积(其他资本公积)2000万元,盈余公积4000万元,A公司以现金回购本公司股票2000万股并注销。

①假定A公司按每股0.9元回购2000万股

库存股成本=2000×

0.9=1800(万元)

库存股 1800

银行存款 1800

注销股票:

股本 2000

库存股

升级会员

升级会员