看懂新常态文档格式.docx

《看懂新常态文档格式.docx》由会员分享,可在线阅读,更多相关《看懂新常态文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

用图说开去:

从货币的角度揭示我国严峻的经济形势。

图1:

活定增速差、M1-M2%与美元指数负相关

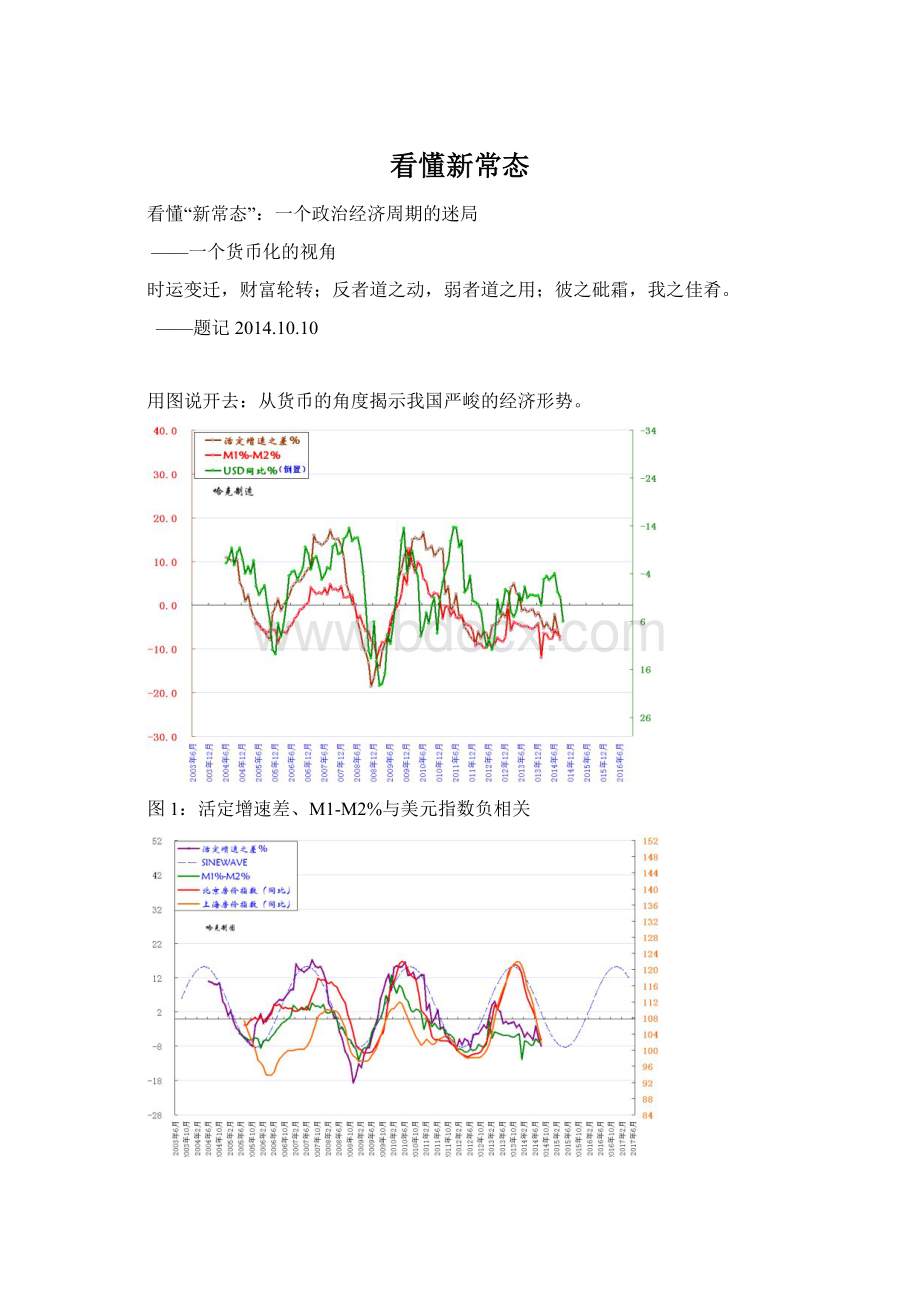

图2:

活定增速差、M1-M2%与与房价正相关

图3:

活定增速差与股指正相关

1、我国盯住美元联系汇率下的外汇占款结算制度不变,则我国货币(信用及政策)无法独立,货币不独立,流动性受制于人(我国政府实行积极货币政策的空间受至于美元流入——依赖于强势的资本顺差和经常项目顺差),增量不可预,存量不可依。

这种格局下,美元指数与我国的流动性呈负相关关系——即“美元升值——美元外流——我国流动性吃紧——资产价格(泡沫)承压——人民币币值承受压——政府为保持人民币币值稳定,进行外汇干预——外汇储备减少——主权信用受制于人——政府的积极货币政策和财政政策操作空间受限——通缩压力——流动性陷阱”。

2、M1%-M2%增速差下降,说明钱没有进入实体经济。

M1、M2增速与美元指数负相关,整体大趋势是保持向下的,说明经济下行的同时,凸显我国流动性受制于美元的基本格局;

增速差的扩大充分说明了,定向宽松下的资产购买行为向银行注入的资金没有进入实体经济。

银行等金融机构就已经不再是流动性的来源,相反,它们成了吞噬流动性的“黑洞”。

而且,由于受到外部牵扯(汇率),我国全面降准降息的空间不大,即使有原油,大宗农产品价格下降,CPI增速低于预期,经济增速明显下降,这些因素存在。

3、活定增速差指的是居民存款中的活期与定期增速之差,是一个流动性高低或者说是活期化的指标。

即居民愿意以现金或者准现金形式持有或投资的资金所占比重,活定增速差下降表明社会上能够或者愿意用来投资的资金减少,整个社会的流动性在降低,各种投资活动和资产价格形成压力。

增速差与资产(特别是股票)价格之间呈现正相关。

4、房地产周期是经济周期之母,是我国经济、金融的“阿克琉斯之踵”。

在我国,房地产和高额准备金率一起,在推动我国经济货币化进程的同时,还起着“蓄水池”的作用——对冲过量的流动性,以避免流动性泛滥造成恶性通胀。

作为“蓄水池”的房地产,无形中也是政府主权信用(不能出现恶性通胀)的一个防火墙,政府就要限制房地产套现潮的出现,引发房地产崩盘;

且房地产行业(不论投资还是消费的角度)整体的杠杆率太高,民力透支,也无法形成财富效应(也许证券化以后的房地产市场可以产生财富效应)推动内需增长,严重影响到我国金融、经济的稳定,制约着经济转型。

银行传统放贷行为主要基于不动产抵押融资,存在“不动产(价格上升)——银行信贷扩张——不动产(价格上升)”的信贷扩张循环,严重的依赖于资产价格的上升。

资产泡沫破灭往往引发资产负债表衰退,这会让整个经济体系进入一种债务通缩的螺旋。

所以,可以看出政府一系列针对房地产救市的政策以及包括针对银行等金融机构的定向宽松(还有所谓金改,多层次资本市场建设,债务结构调整,等等等等),其实就是为了尽量避免资产价格下降过快,造成资产负债表衰退。

其实,政府救市政策中,对买和卖的不对称规定就看出政府的“盘算”。

房地产对经济增长的贡献就不那么重要了,相反,防范房地产对经济增长和金融系统的打击才重要。

5、脆弱的股市。

一个结构性的“弱牛”,“假牛”。

中国目前的股市不是太低了,而是太高了。

股市是经济的先行指标,股指过高其实是实体经济已经步入衰退(甚至是萧条)的征兆——要严重关注国债收益率,警惕国债收益率降低趋势。

但是,出于某些难以言明的原因,大多混淆事实,强词附会,黑白颠倒,浑水摸鱼。

当今的股市,不过是08年股市过度反应下的补偿性回调,借了4万亿的“东风”,搭了后续政府稳经济,保房市系列微刺激政策的便车,利用了政府需要股市作为拓宽融资渠道,推动产业升级,经济结构调整和新蓄水池的花言巧语。

在一个实体经济经营成本高企,投资收益率不断下降,经常项目顺差不断缩小,甚至面临逆转,汇率不断接受考验,资本流出不断增加时,我国股市无法担当结构调整的重任,也扛不起“去杠杆”的大旗。

诚然由于政府反周期的宏观经济政策,房市资金流出,政府改革红利的舆论炒作,股市经常表现出让人迷惑的“小阳春”,但是,股市整体长期下探的压力远远大于向上的动力——一句话,结构性机会显现,趋势性机会不再。

债务驱动下的现代经济

纵观我国改革开放,加入WTO(全球化),确立以“出口导向+投资驱动(+FDI带动)+盯住美元的联系汇率下的外汇占款机制”导向的市场经济发育过程,其实就是一场政府藉由银行系统的信贷扩张下国家资产资源借助政府货币化手段推动的市场化(即私有化)的过程——改革开放就是一场以货币化为名的私有化。

在改革开放的经济扩张阶段,只要能够从国家的银行系统中借到钱,然后再用借的钱从政府手里取得资产资源(同时,还要给国家上缴一部分税收、向官僚支付一部分租金)就可以很快的攫取巨量的财富——这简直就是一出政府主导的“洗钱经济”。

这种货币化改革的周期性(和掠夺性——劣币驱逐良币),以货币(债务)角度看,是由上半场的“面(资产资源)多了加水(货币)——加杠杆(劣币驱逐良币),到下半场的“水多了加面——去杠杆(良币驱逐劣币)”这样两个子循环构成一个大循环,形成一个完整的大周期(在汇率市场化的浮动汇率制度下,将表现为币值的升贬周期,如美元贬值和升值周期)——一个被政治扭曲的周期——一个由现代货币主演的政治经济周期。

货币,是政府的债,货币即政治。

现代货币是基于政府信用发行的不可兑换的纸币,一种被扭曲的承诺——不用还归的债务(债务不灭,货币不灭,经济通胀)。

政府通过商业银行系统推动经济的货币化,以信贷扩张主导经济发展(即政府投资驱动,进而带动社会资本)。

政府拥有无限印钞的权利,政治人物往往出于政治目的采取扩张性经济政策——不管是促增长,还是稳增长——在经济陷入周期性衰退时,实行反周期的经济政策。

反周期的信贷扩张的结果是加剧债务对经济和投资(风险、收益率和收益方式)的扭曲——可通过名义收益率与经调整后的真实收益率差距扩大及时发现这种扭曲(建议用M2增速进行调整,而不用CPI,通胀先影响资产价格,固定资产投资,后传导消费领域,存在时滞),让投资不能及时根据经济周期进行调整。

让整个社会不可避免的滑入“旁氏融资的骗局”——这是以少数人的利益来制造全社会的灾难——而僵化的以巨额外汇储备为基础盲目实行固定汇率(或者渐进的放大汇率浮动区间),都将成为这个食利集团套现(套利)后资本保值的最佳制度保证——资本外逃(有时候也借助于ODI和海外上市)势必蔚然成风。

债务,即为投资而进行的融资。

债务与投资具有内在的不对称性——债务会锦上添花,不会雪中送炭——相反更会落井下石。

顺风时候,债务就像一个好说话的“好好先生”,会搭乘投资的便车,企图分一杯羹;

但是在逆风的时候,债务却会化身为一根索命的“绞索”,在榨干投资的最后一滴血后,勒死任何一只“蚂蚱”。

当投资的收益(包含风险补偿)高于债务的成本的时候,利用债务,增加杠杆的方式进行的投资可以增加所有者权益的投资收益;

当债务成本上升,而投资收益下降,(往往)投资风险急剧增加时,债务却成了一根“绞索”。

廉价的货币,拙劣的信贷——政府反周期政策的内涵,能暂时性的降低债务成本,缓和债务与投资的对立,但,往往会纵容和激励不当的投资行为——货币传导机制决定了,正是制造了经济问题的商业银行机构会先拿到这部分廉价的货币——大量的投资过剩,不良急增,整个社会、经济的成本增加,最终一时缓和只是加剧了扭曲——在一个金融资本全球化的世界,尤其是在投资收益下降时,名义收益率的扭曲会对汇率形成压力,过多的干预,必会损害主权信用(币值降低和外债融资成本提高)和导致资本外逃(我国积累大量外汇储备,政府干预汇率,必导致套汇套利盛行——人民币离岸市场价格和在岸价格的偏离)。

现代经济实质就是债务经济。

可以说,所有的经济行为主体,在现代经济生活,都是在债权债务的网络中运作的。

债务是现代经济活动的一条主线,对投资和债务的深刻认识,对债务和投资的不对称性的洞烛,是我们投资决策的一个关键——要时刻关注自身(行业以及全社会)债务、债务成本、投资收益率。

而债权债务的错配,才是经济在“去杠杆”过程中,最大风险。

不可不察的“去杠杆”:

死生之地,存亡之道

同一个经济系统在“去杠杆”的时候,会采用和“加杠杆”时候,完全不一样的方式运作。

信用仿佛一夜之间消失无踪,市场上到处充斥着互不信任的交易对手,可疑的交易——即使在以前的亲密交易伙伴之间。

大家(特别是银行等金融机构)都变得无比挑剔,怀疑充斥在经济系统的每一个角落,每一笔交易,人们仿佛突然发现自己从没有如此的厌恶风险——甚至是不加甄别,实质上也难以甄别——因为支撑之前的信用扩张的所有因素似乎都不存在了,至少是变得可疑,一切都是那么不可靠,不可信——一切(信用、乐观预期、资产价格、利润、财务报表、现金流、经营水平等),除了债务。

而债务将成为经济“去杠杆”过程中,一条带血的主线。

去年6月,银行“钱荒”预示经济危机的尾部风险急剧飙升,金融危机狰狞已露,随着政府前期反周期的宏观经济政策为经济“抬轿子”的能量耗竭,此轮危机已经从实体经济来到了金融系统这个核心,升级成为一场金融危机,金融系统不再是经济扩张的发动机,相反成为了整个经济系统最大的“风险”。

从那时起,金银行等金融机构就已经不再是流动性的来源,相反,它们成了吞噬流动性的“黑洞”。

随后,“去杠杆”在金融系统如火如荼的展开——从宏观层面,政府一轮轮的“定向宽松”;

到微观上,各银行提高贷款标准,提高资产质量,在资本市场展开新一轮的融资,增加自身资本充足率;

再到监管上,对“影子银行”的疏理,表内表外业务的加强监管,调整银行债务结构。

今年9月,民间愈演愈烈的“跑路潮”预示着民间资金链集体断裂,“春江水暖鸭先知”,在这些“突发事件”集中爆发背后,政府和银行在背后扮演了不光彩角色——“保就业-保金融-保军队”——影子银行、政府有意无意对民间金融的纵容,一起上演了一出绞杀“夹心阶层”的戏码,这次城市中产阶级和民营企业家富裕阶层成为了政府转嫁危机的“替罪羊”——“以奸御良,以暴除奸”编排了一出出收割民心的“样板戏”,——危机倒逼改革(权力和利益的重新洗牌),也许在这个过程中,也蕴含了一个政党的政治雄心——“复兴梦,(政治)强国梦”——不过是,强而不富,国富民穷——政治强而民生弱,国家富而百姓穷。

在边缘中存在,在夹缝中野蛮生长,历来是我们的宿命。

保金融,金融系统去杠杆,处于边缘的民企和民资被集体的晾在了高高的债务断崖上——经济自发强制去杠杆系统被激发——降低GDP增速预期、稳增长、微刺激、用好存量(金改预期)、发展金融市场、金融创新、定向宽松……,接下来,“去杠杆”将从幕后,走向前台,从金融系统去杠杆(政府主导下的正向去杠杆)走向整个经济系统和社会全面的去杠杆(被动的市场强制下逆向去杠杆)。

这个时候不要对银行抱有预期——防火防盗防银行,要像防贼一样防银行抽走你最后“血液”。

去杠杆:

分子or分母?

“天之道,损有余补不足,人之道,则不然,损不足以奉有余。

”

——老子

杠杆率=资产/权益资产=权益+负债

杠杆就是债务。

一个经济“去杠杆(就是还债)”的方式主要有两类,从分母或是分子着手,而所有努力都将围绕降低债务的成本(负担),提高投资收益率着力。

从分母上着手就需要更多的资本(优质资产)的注入,提高资本收益率——从当前国家宏观政策层面看就是“水多了加面”,产权改革理论倡导下的私有化——农村土地流转、国企改革、反垄断、放开搞活,提高经济运行效率等;

从分子上看,就是进行破产清算和债务重组(债转股,坏账冲销,债务期限调整,债务结构调整,如以国家主权债务替代地方政府或者是私人部门债务等)。

首先,从分子的角度上看,即消减债务,进行债务清算和债务重组,这必然会挤破资产价格泡沫,导致资产负债表衰退,引发流动性陷阱,通缩,经济衰退,在全球化背景下,我国作为一

升级会员

升级会员