无限期界模型ramsay模型Word格式文档下载.docx

《无限期界模型ramsay模型Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《无限期界模型ramsay模型Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

三、厂商行为

沿用新古典生产函数

根据欧拉定理,

其中,资本的边际产品为:

(真实利率)

有效劳动的边际产品为:

(工资率)

四、家庭行为

1.一些假定和符号

总人口为L,以速率n增长,;

家庭的个数为H,每个家庭有L/H个人;

每个家庭成员在每一时点上提供1单位劳动;

资本最初存量为K(0),每个家庭初始资本存量为K(0)/H。

2.家庭效用函数和即期效用函数

定义家庭效用函数(也称作“幸福函数”)为:

其中,C(t)为每个家庭成员的消费,为即期效用函数,为贴现率(越大表明与现期消费相比远期消费的价值就越低)。

注意:

表示将第t期的消费的效用按照贴现到第0期,即,。

即期效用函数的形式为:

,,

该函数具有以下三个特点:

(1)边际效用弹性不变,为。

定义边际效用弹性。

(2)跨期替代弹性不变,为1/,表示相对风险回避系数不变。

【证明】下标1,2表示两期的消费,定义跨期替代弹性为:

由消费者均衡条件得:

代入得,

其中,(边际替代率)

图解:

C2

MRS

C1

可见,是射线比率的变化率,是切线斜率的变化率。

令时间1趋近于2,得到瞬时弹性(常数相对风险回避系数)

根据有:

,,则

例如:

一个两期的效用函数为,可以证明(思考:

为什么?

)。

常数替代弹性意味着与C无关,因此在消费选择上没有不确定性。

但决定了家庭在不同时期转换消费的愿望,越小,家庭越愿意接受消费较大的波动。

(3)边际效用为正;

当<

1时,边际效用随C增加而增加,当>

1时,边际效用随C增加而减少。

(4)是为保证效用不发散(受到约束)。

3.考虑有效劳动的家庭效用函数和即期效用函数

考虑劳动增进型的技术进步,并定义每单位有效劳动的平均消费为c(t),有:

[注意:

家庭总消费C(t)L(t)/H=c(t)A(t)L(t)/H]

代入即期效用函数得:

再代入家庭效用函数,得:

其中,,(收敛条件)

4.家庭的跨期预算约束

家庭面临的预算约束:

其一生消费的现值不能超过其初始财富加上一生的收入(利息r和工资w,均为外生变量)。

定义,因此在0期投资的1单位产品在t期产生单位的产品,它说明在期间[0,t]上连续以复利计算利息的结果。

为现值因子。

当r不变为时,则R=t。

(思考:

如果r是变动的,平均r怎样表示?

)

家庭t期的劳动收入为w(t)A(t)L(t)/H,消费支出是C(t)L(t)/H,则家庭的跨期预算约束为:

类似的,考虑劳动增进型的技术进步,并定义每单位有效劳动的平均消费为c(t)和每单位有效劳动的初始平均资本k(0),有:

C(t)=A(t)c(t)

K(0)=k(0)A(0)L(0)/H

代入得:

再考虑有效劳动的增长,,

代入,并在两边消去A(0)L(0)/H,得:

5.横截面条件

利用家庭资本持有量的极限形式来表示预算约束(等价命题)。

已知

,故

将积分改写成为极限形式,有:

定义第v期的家庭资本持有量的总和为:

右式第一项表示第v期的初始资本存量的贡献(非负),第二项表示两期之间的储蓄贡献(可正可负)。

整理有:

代入极限形式的预算约束得:

,表示家庭持有资产的现值的极限为非负。

由于

因此,

6.家庭的最优化问题

根据前面的推导已知

a.家庭的最大化目标函数(幸福函数):

b.跨期预算约束:

(均从有效劳动的人均情况来考虑)

因此可以构造拉格朗日函数:

求解最优的c(t)使最大,对c(t)求导数,得到一阶条件为:

两边取对数得:

两边再对t求导数,有:

这就是描述c调整路径的“欧拉方程”,它表明家庭可以在不改变一生支出的现值的情况下通过调整其消费增加一生的效用。

对欧拉方程的理解:

已知,C(t)=c(t)A(t)

则

因此,当时,>

0;

当时,<

越小,C的变化率越大。

此外,欧拉方程还说明了与之间的关系与区别(思考:

是怎样的关系和含义?

五、稳态均衡

1.k的动态学(k的微分方程)

与索洛模型一样,k的稳态的条件是实际投资等于持平投资。

实际投资为,持平投资为(n+g)k(没有考虑折旧)。

该式表明f(k)的用途是什么?

当时,

根据黄金律规则,当时,c最大,c随着k的增加先增加后下降。

再考虑非稳态的情况,当c超过使时的水平时,;

当c低于使时的水平时,。

c

k

2.c的动态学(c的微分方程)

将代入欧拉方程,得:

当=0时,

再考虑非稳态的情况,当k>

k*时,,则<

0;

当k<

k*时,,则>

0。

c=0

>

0<

k*k

3.k和c的动态学(k和c的微分方程组和横截面条件共同构成)

(1)综合上两图,有以下相位图:

c=0

k*kgoldk

(2)图中

【证明】

,,而收敛条件,故<

,因此。

(3)鞍点路径(或稳定臂)

E

k*k

根据相位图描绘在(c,k)空间上从初始值(c0,k0)的动态调整轨迹,然后在动态轨迹中排除会使最终资本存量为负和超过资本黄金存量的轨迹,得到鞍点路径(或稳定臂)。

因为:

(1)最终资本存量必须为正;

(2)超过资本黄金存量会使发散(思考:

),即家庭收入的现值无穷大于消费的现值,这与家庭效用最大化的目标不一致。

因此,鞍点路径满足家庭的跨期消费最优化、资本存量的稳态、资本存量非负和家庭预算约束的要求。

对于任意k0,c0必须等于鞍点路径上的相应值,并沿着鞍点路径收敛到均衡点E。

六、平衡增长路径

均衡点E(c*,k*)的解为:

因此模型中的各个变量的长期变动如下:

变量

含义

平衡增长速度

备注证明

绝

对

量

K

资本存量

n+g

k=K/AL

L

劳动力

n

A

知识或技术

g

AL

有效劳动

Y

总产出

F(cK,cAL)=cF(K,AL)

C

总消费

C=ALc

相

k(Y/AL)

有效劳动的平均资本

k=k*

K/L

人均资本

y(Y/AL)

有效劳动的人均产出

y=f(k)=Y/AL

Y/L

人均产出

c(Y/AL)

有效劳动的人均消费

c=c*

C/L

人均消费

K/Y

资本产出比

s

储蓄率

s=(y-c)/y

结论:

将储蓄率内生化并没有改变索洛模型中关于平衡增长路径的描述。

因此,索洛模型关于经济增长的驱动力的解释不依赖于储蓄率为常数的假定。

即使储蓄率是内生的,外生的技术进步依然是人均产出持续增长的唯一根源。

七、修正的黄金资本存量

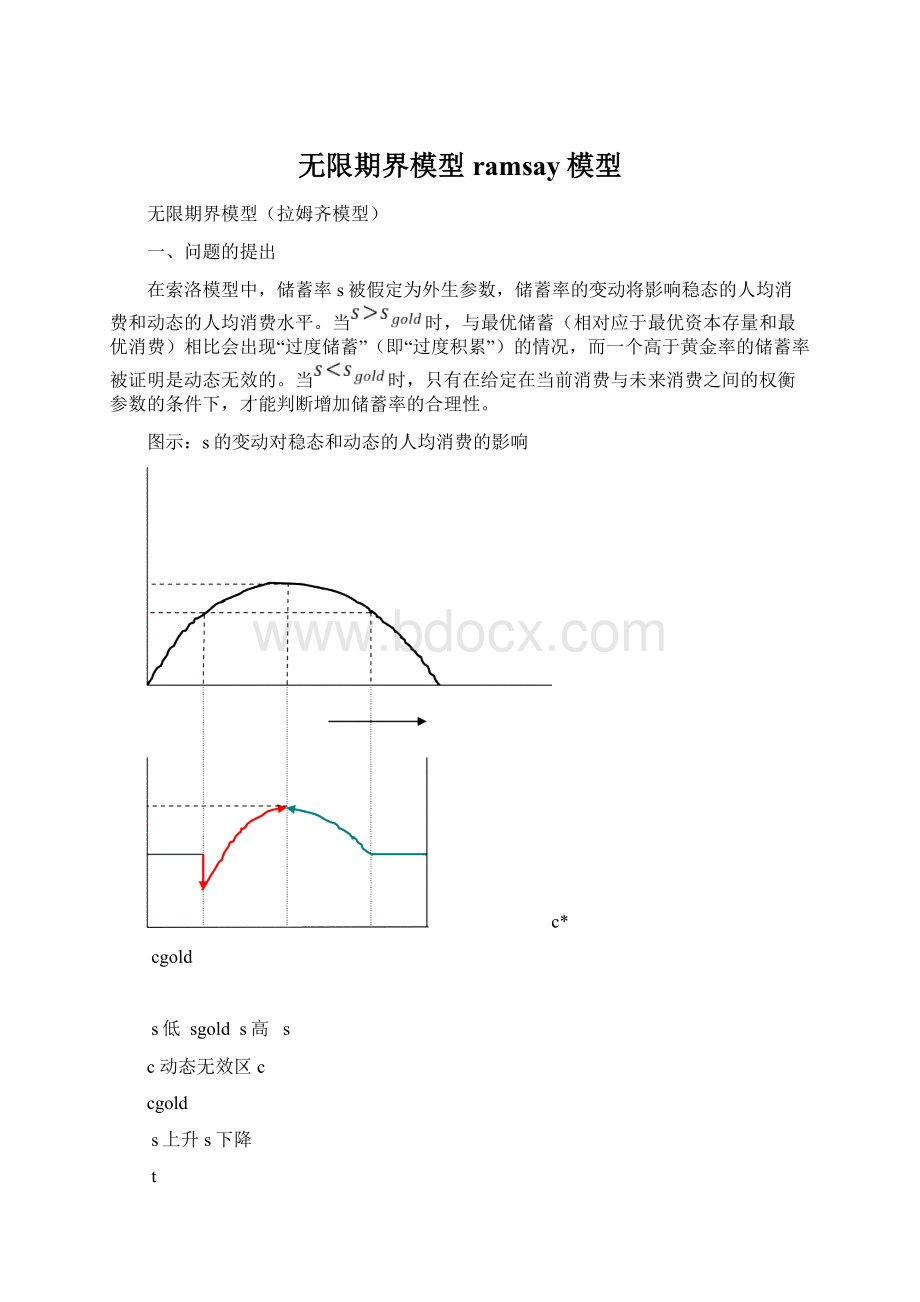

定理1:

在拉姆齐模型中,人均资本存量k收敛于k*,且低于索洛模型中的黄金资本存量k*,因此k*被称作“修正的黄金资本存量”。

定理2:

拉姆齐模型表明在索洛模型中高于黄金资本存量的平衡增长路径是不可能的。

【证明】通过相位图可以证明当k(0)>

k(gold)时,追求跨期最优化的家庭将降低储蓄,使k收敛于k*,且k*<

k(gold)。

定理3:

经济不收敛于产生最大c(即c(gold))的平衡增长路径,而是收敛于一个较低的水平c*。

【证明】c*<

c(gold)的前提是,它表明贴现率较高,家庭和个人更重视现期消费,而不是未来消费。

图示(在索洛模型中当s低于s(gold)时提高s的影响):

c(gold)c*

c0c0

tt

s较大的提高s较小的提高

八、比较静态和动态转移:

贴现率的变动

贴现率变动的含义:

相当于索洛模型中储蓄率的变动。

比较静态:

由c的稳态条件可知,当贴现率下降时,k*提高,因此=0线右移,导致c和k*都增加。

EE’

k*k*’(k(gold))k

动态转移:

k连续变化,而c瞬时变化,均沿鞍点路径收敛于新均衡点E’。

思考:

在动态转移过程中ρ、ln(Y/L)、c、k、s的轨迹是什么?

此外,贴现率下降将可以使人均消费达到黄金律水平的平衡增长。

九、基本结论

1.拉姆齐模型没有改变索洛模型关于经济增长平衡路径的基本结论。

2.索洛模型可以被看作是拉姆齐模型的一个特例,它必须对应于后者特殊的参数和稳态。

3.拉姆齐模型的特点在于从家庭和个人的跨期消费行为的微观基础出发决定稳态的消费(储蓄),从厂商的微观基础出发决定稳态的资本存量,因此c和k是同时决定的。

在这样的过程中,储蓄的决定被内生化了。

4.拉姆齐模型避免了在索洛模型中的无效过度资本积累。

5.拉姆齐模型中的任意初始状态不一定收敛到稳态,会存在发散的情况,而索洛模型则不会。

作业:

(对比较静态的扩展)考虑当其他外生参数、和上升时,由和共同决定的拉姆齐模型中的稳态均衡会发生怎样的变化?

升级会员

升级会员