水泥行业纳税评估模型Word格式.docx

《水泥行业纳税评估模型Word格式.docx》由会员分享,可在线阅读,更多相关《水泥行业纳税评估模型Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

水泥企业的购进原料大多数是初级矿产品,销售对象多为建筑业和民用。

购进矿石难以取得发票,销售水泥无票收入多。

企业瞒报产量、少申报收入的现象比较普遍。

2、不少水泥企业属于资源综合利用企业,享受增值税即征即退政策(2008年7月1日起,立窑生产的水泥停止享受增值税即征即退政策)。

如何确定水泥产品中的废渣掺入量达到规定的30%,继而享受税收优惠政策,对不少税务人员来说,也是一个管理难点。

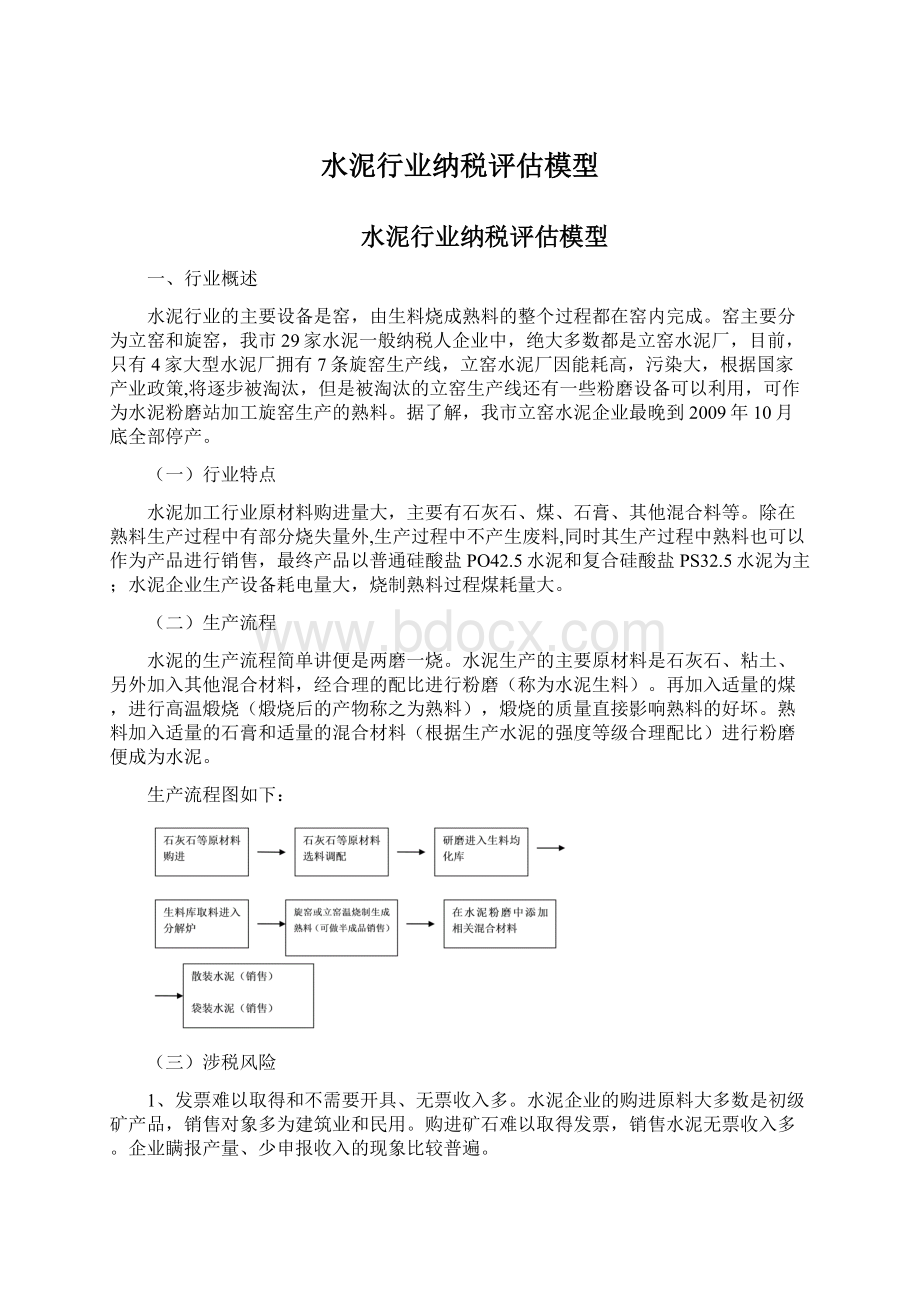

二、评估方法、指标及运用

对水泥行业的纳税评估主要采取能耗法(电耗、煤耗)和投入产出法。

评估指标包括生产经营类和税收预警类。

生产经营类指标有4项:

分别是电耗定额指标、煤耗定额指标、投入产出指标、资源综合利用产品废渣掺入量指标;

税收预警类指标有2项:

分别是税收负担率和期间费用收入比比值。

其中主控指标是电耗定额指标、煤耗定额指标、投入产出指标,其他属于辅助指标。

(一)能耗法(综合电耗分析)

1、设计思路

水泥产品的单位电耗相对稳定,该方法的设计思路是以电耗定产、以产定销。

综合电耗分析法针对既生产熟料又生产水泥企业。

2、公式

(1)测算当期生产水泥量=评估期电耗总额÷

水泥综合电耗定额

(2)测算应税销售收入=∑(期初各规格水泥库存数量+评估期各规格水泥产量-期末各规格水泥库存数量)×

评估期各规格水泥销售单价

(3)问题值=(测算的应税销售收入-企业实际申报应税销售收入)×

适用税率(征收率)

3、指标

窑型

平均值

上限

下限

旋窑

120

130

110

立窑

100

90

表1:

水泥综合电耗指标

单位:

度/吨

4、分析运用

评估期电耗总额可从当地供电部门开具给水泥生产企业的购电发票取得。

测算的水泥单位平均电耗与上表对比分析,如测算的平均电耗高于上限,企业可能存在隐瞒销售问题。

(二)能耗法(熟料电耗分析)

熟料产品的单位电耗相对稳定,该方法的设计思路是以电耗定产、以产定销。

此阶段电耗主要包括从原料破碎、生料磨碎到窑烧成熟料阶段的电耗。

(针对只生产销售熟料的企业)

(1)测算的熟料产量=当期耗用电量总额÷

熟料电耗定额

(2)测算应税销售收入=∑(期初各规格熟料库存数量+评估期各规格熟料产量-期末各规格熟料库存数量)×

评估期各规格熟料销售单价

表2

熟料电耗分类定额

80

85

75

60

65

55

测算的熟料单位平均电耗与上表对比分析,如测算的平均电耗高于上限,企业可能存在隐瞒销售问题。

(三)能耗法(外购熟料加工水泥电耗分析)

1、设计思路:

水泥磨阶段的单位电耗相对稳定,该方法的设计思路是以电耗定产、以产定销。

此方法针对外购熟料加工水泥的企业。

(1)测算生产水泥量=测算期电耗总额÷

加工水泥电耗定额

表3

外购熟料加工水泥电耗定额

水泥磨

40

45

35

(3)分析运用:

评估期生产用电量可从当地供电部门开具给水泥生产企业的购电发票取得。

(四)能耗法(煤耗)

煤的消耗主要在熟料烧制阶段,且煤耗标准比较稳定。

本方法利用企业煤耗推算企业熟料产量,与企业实际熟料进行对比,判断企业是否存在生产熟料不入账或外购熟料的情况。

(1)评估期测算的熟料产量(T)=评估期投入总煤耗量÷

熟料烧成煤耗定额标准。

(2)问题值=测算的熟料产量-企业实际申报的熟料产量

表4

熟料烧成耗煤定额标准

千克/吨

140

150

160

170

4、分析运用:

测算的熟料产量与企业账目上记载的熟料产量进行对比,如测算的熟料产量高于企业账目记载熟料产量,企业可能存在生产熟料不入账现象,如测算的熟料产量低于企业账目记载熟料产量,则可能存在外购熟料不入账情况。

(五)投入产出法

在由生料烧制成熟料的过程中,组成生料的各原材料间配比基本稳定,熟料对生料的生成比也是一个相对不变的指标。

同时在熟料磨制水泥过程中,主要型号PO42.5和PS32.5水泥的熟料平均配比比率上下浮动也不大。

因此,根据原材料的投入量采用本法测算产量。

(1)生料干基量=生料原材料-生料原材料×

含水率

(2)立窑熟料生产量=干基原材料量×

(1-生料烧失量)

(3)旋窑熟料生产量=干基原材料量×

(1-生料烧失量)+耗煤干基量×

煤灰分率

(4)测算的评估期各规格水泥产量=熟料投入量+其他混合材料

(5)测算应税销售收入=∑(期初各规格水泥库存数量+测算的评估期各规格水泥产量-期末各规格水泥库存数量)×

(6)问题值=(测算的应税销售收入-企业实际申报应税销售收入)×

(说明:

生料干基量:

是指经过烘干、粉碎后生产形成的各种生料原料重量)

表5

含水率标准

单位(%)

3

5

1

含水率是指生料原材料的综合含水率)

表6

煤灰分率标准

煤灰分

12

14

10

煤灰分率:

是指煤灰产率)

表7

生料烧失量标准

38

39

41

生料烧失量:

是指生料在烧制过程中失去的重量百分比)

表8

水泥熟料平均配比比率标准

水泥规格

Po42.5

Ps32.5

(1)企业财务原材料账购入各种生料原材料重量与企业原材料入场台账及入场汽车衡、地上衡及其他计量器具电子数据报表进行比对,如财务数据小于上述两项数据,企业存在购入原材料不入账问题。

(2)查询企业进场原材料化学分析台账,取得各批次进场原材料的含水率,计算企业在评估期生产中投入的生料干基量。

(3)查询企业生料配比台账,取得生料干基原材料的配比平均比例。

计算各生料干基原材料进场质量比例,察看是否与生料配比通知单平均比例相符,分析与财务数据是否相一致,如不一致,可能隐瞒进场原材料量,隐瞒销售收入的问题。

(4)查询企业生料配比台账或其他企业化验室数据,取得生料干基原材料的烧失量,直接计算熟料量。

(5)查询水泥配比通知单,取得不同品种水泥制成阶段各原材料的平均配比比率。

原料领用量、水泥产量可从企业财务部门获得,经测算后的配比比率若大于从化验室取得的水泥配比通知单,则可能存在多列成本或少列收入的情况。

(6)查询企业财务销售账各品种数量,与出厂水泥台账及出厂通知单进行比对,如不符,则存在隐瞒销售收入或虚开发票的可能。

(六)资源综合利用产品废渣掺入量指标

通过计算加工水泥各阶段添加废渣的重量和比例,判断企业是否享受资源综合利用优惠政策。

(1)对经生料烧制和熟料研磨工艺生产水泥产品的企业,掺兑废渣比例计算公式为:

掺兑废渣比例=(生料烧制阶段掺兑废渣数量+熟料研磨阶段掺兑废渣数量)÷

(生料数量+生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量)×

100%

(2)对外购熟料经研磨工艺生产水泥产品的企业,掺兑废渣比例计算公式为:

掺兑废渣比例=熟料研磨过程中掺兑废渣数量÷

(熟料数量+熟料研磨过程中掺兑废渣数量+其他材料数量)×

100%

表9

资源综合利用产品废渣掺入比标准

指标名称

资源综合利用产品废渣掺入比

30

资源利用企业比例小于30%,则存在纳税人骗取税收优惠的行为。

(七)增值税税收负担率

税收负担率作为纳税评估通用指标,在纳税评估中有不可替代的作用,尤其是在同行业评估中,更能从纵向全面反映企业的税收状况

增值税税收负担率=(本期应纳税额÷

本期应税主营业务收入)×

表10

增值税税负率

参数名称

税负

4.75

3.02

测算税负率如果大于实际税负率,可能存在隐瞒、少计销售收入、多抵进项税的问题;

测算税负如果小于实际税负率,企业有可能存在少抵进项税的嫌疑,一般较易发生在享受资源综合利用优惠政策的企业。

税负出现异常,原因较多,需结合其他相关信息,如存货变化,原材料购进比例变化、以及其它相关指标进行综合分析。

升级会员

升级会员