我国各地区域股权交易中心分析研究Word格式文档下载.docx

《我国各地区域股权交易中心分析研究Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国各地区域股权交易中心分析研究Word格式文档下载.docx(8页珍藏版)》请在冰豆网上搜索。

合格自然人投资者的金融资产不得低于50万元,且适用穿透原则。

证监会表示,到17年6月30日仍未整改规范或通过部际联席会议验收的交易场所,将予以撤销关闭,商业银行和第三方支付机构将停止提供支付结算等金融服务。

二、现状分析

作为多层资本市场体系的“塔基”,从2008年以来,全国各省陆续批设了一批区域性股权市场。

据不完全统计,截至17年3月中旬,全国除云南还未设立外(云南未设立股交中心,估计与泛亚事件有关),已有40家区域性股权市场,挂牌企业1.74万家,展示企业5.94万家,为企业实现融资6800亿元。

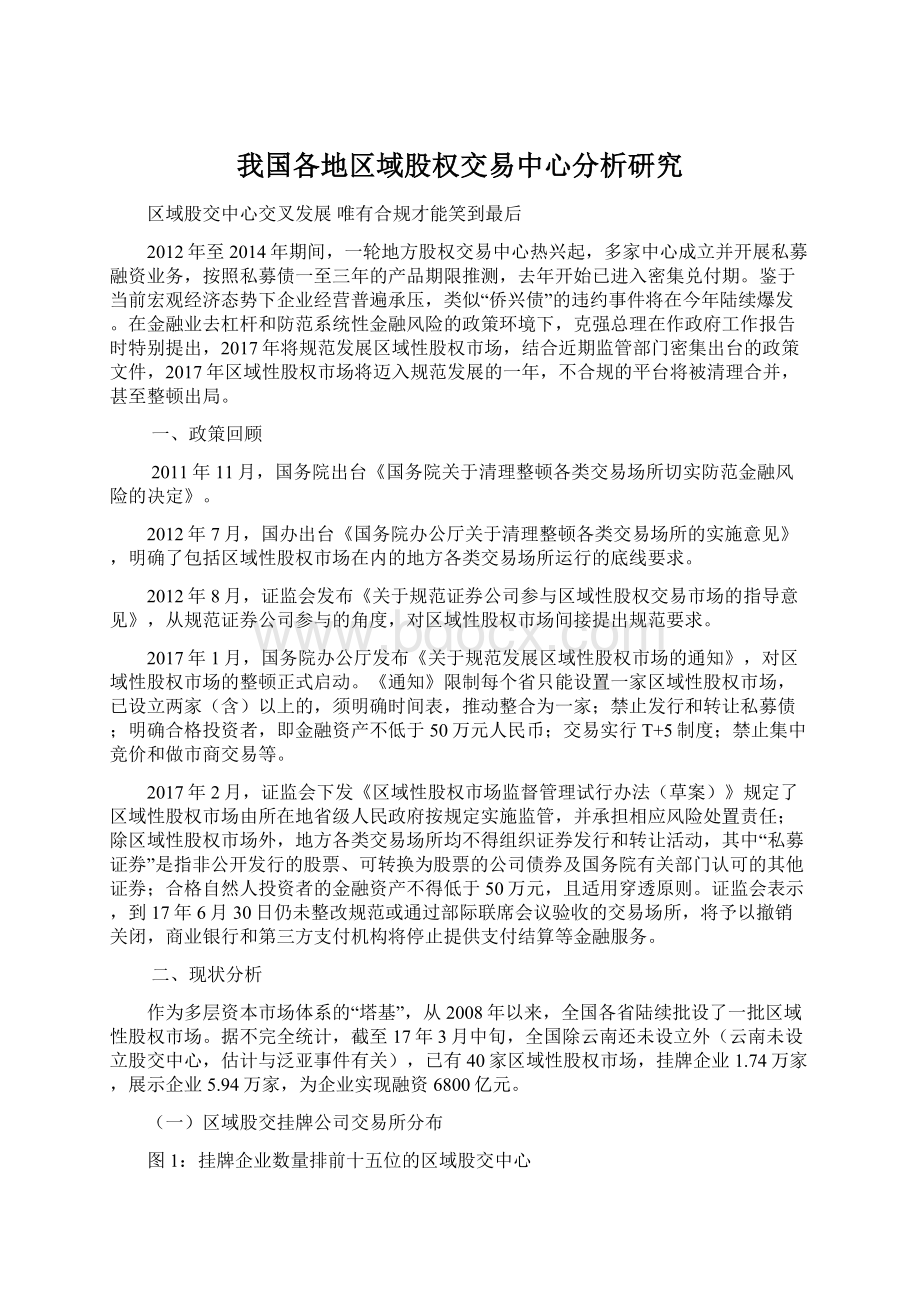

(一)区域股交挂牌公司交易所分布

图1:

挂牌企业数量排前十五位的区域股交中心

数据来源:

Wind

从图1中可以看出,截至2017年3月末,前海股交和上海股交的挂牌企业数量较多,两者合计的挂牌家数接近2万家,市场占比较高。

(二)区域股交挂牌公司地域分布

从图2中可以看出,挂牌公司数量排名前十的省份中,除甘肃外,其余的主要为沿海经济发达省份及中部传统经济强省,当地的中小企业数量多、发育程度高,为推动企业挂牌,奠定了坚实的经济基础。

图2:

挂牌企业数量排前20位的省份

(三)区域股交挂牌公司行业分布

根据Wind对挂牌公司行业分类结果看,资本货物类公司10613家,占比20%;

材料、食品、耐用消费品、软硬件和商业服务公司29846家,占比54%;

其他行业占据剩余不到的30%。

这些行业基本属于完全竞争市场,故民营较多。

图3:

挂牌企业数量排前20位的行业

(四)前五大股交中心模式分析

按照挂牌公司数量进行排名,我们挑选出排名前五的区域股交进行分析。

1.前海股权交易中心(启信宝企业评分:

659)

成立日期:

2011年11月

注册资本:

11.77亿元

股东背景:

民营资本占比居多,券商背景弱化(中信已退出,仅剩安信和国信),且自然人股东多达18位。

挂牌企业数量:

13818家

板块划分:

孵化板、标准板、海外板

业务模式:

围绕企业从创立→成长→上市的生命周期,提供全方位的服务。

具体包括:

①企业创设(创业服务、创业部落、创业课堂);

②商事服务(企业注册、财税咨询);

③挂牌展示(挂牌辅导、整合传播);

④小微股转(在线报价);

⑤债权融资(私募债、收益权回购、小贷融资);

⑥股权融资;

⑦场外投行(定制化、非标的投行业务);

⑧培训咨询。

总体来看,前海股交的业务模式为股债融资服务。

交易平台:

有自建交易平台,但平台主要为发行人服务,暂未发现面向投资者的服务端口,平台包装的张扬程度较低,避免引起监管关注。

私募债交投情况:

已发行金额181亿元,期数114期,发行主体78家

子公司情况:

前海股交控股的子公司达18家,子公司数量较多,业务边界混同,存在较强的内部竞争,协同效应较差,给母公司的统一管理,带来不小难度。

平台合规程度:

一般

2.上海股权托管交易中心(启信宝企业评分:

673)

成立时间:

2010年11月

1.2亿元

国有控股企业,股东分别为:

上海国际集团、上海张江高科技园区开发股份有限公司、上海联合产权交易所,其中上海国际和上海产权交易所为100%国有持股,归上海市国资委管理。

9680家

N板、E板、Q板

为挂牌公司提供定向增资、重组并购、股份转让、价值挖掘、营销宣传等服务,并对挂牌公司的规范运作、信息披露等行为予以监督。

总体来看,上海股交的业务模式为专注挂牌企业股权服务。

无自建融资平台

上海股交对发行和转让私募债采取谨慎的态度,截至2017年3月中旬,上股交可转股公司债净额为2.7亿元,纯私募债几乎没有。

优秀

3.浙江股权交易中心(启信宝企业评分:

623)

2012年9月

1亿元

温州市金融投资集团、财通证券、浙商证券、浙江省金融市场投资有限公司、上证所信息网络有限公司

3859家

成长板、创新板

为中小微企业提供股权、债券的转让和融资服务。

提供股权登记托管、公司挂牌、私募债备案、权益产品交易等业务。

总体来看,浙江股交的业务模式为股债综合融资服务。

有自建交易平台,分别为浙里投(债权融资平台)和浙里融(股权融资平台),这两个平台主要面向投资者服务,所以其端口比较靠前,页面宣传风格类似于P2P网站。

累计发行金额162亿元,累计兑付金额48亿元,累计开户数41万(含机构投资者和个人投资者)。

4.广州股权交易中心(启信宝企业评分:

639)

成立日期:

2012年8月

1.8亿元

国有独资企业,股东分别为:

粤财投控(广东省政府100%)、凯得投控(广州经开区管委会100%)、广州金融控股(广州市政府100%)

3223家

进取板、精选板、成长板、青创板

为企业的股权/债权托管、登记、转让、融资、结算、过户等提供场所、设施和服务;

组织和监督股权/债权托管交易活动;

发布市场交易信息;

代理股权/债权买卖服务;

为企业进场挂牌提供咨询等综合服务等。

总体来看,广州股交的业务模式为股债融资服务。

有自建交易平台,该平台为GEE综合交易平台,平台分为三大类资产:

一是股交所资产(挂牌公司股权和私募债);

二是金交所资产(小贷资产收益权、小贷资产、应收账款收益权及其他直接融资工具);

三是中国青创板(大学生创业金融服务平台)。

与浙股交不同的是,广州股交的平台并没有对债权和股权资产进行区分,而且综合放在一个平台上经营。

此外,广州股权交易中心和广州金融资产交易中心实际为“两块牌子、一套人马”,因而平台上整合了股交所和金交所的资产,并向投资者进行拆分售卖。

平台已下架相关产品,并清除相关交易数据

5.北京股权交易中心(启信宝企业评分:

573)

2015年4月

2亿元

国有控股企业,股东为中关村股权交易服务集团有限公司,无其他股东,集团的实际控制人为北京市国资委

3198家

标准板、科技创新板、大学生创业板、孵化板

为北京的中小微企业提供企业挂牌、登记结算、股权管理、股权债权融资、绿色转板、政策支持等服务,总体来看,北京股交的业务模式为股权和债权融资服务。

线上业务平台正在筹建中,尚未正式上线。

有私募债发行业务,但未进行信息披露。

良好

上述5家股交中心挂牌公司较多、规模较大,在全国的四板市场中具有一定的代表性,通过分析可归纳出以下几点特性:

①民营机构最具活力,但路子也很野。

前五家机构中,前海股交的民营成份最多,市场机制发挥的最为充分,也是唯一一家挂牌公司过万的股交中心。

旗下众多子公司,在市场中疯狂招揽业务,路子比较野,扩张无序;

②同为国有背景,平台业务相差甚远。

一方面,上海股交的业务发展十分稳妥,比较贴合监管的要求,只做股,不做债;

另一方面,浙江股交的业务发展就比较冒进,大张旗鼓的自建融资平台、自行发售产品,股债双杀,且丝毫无整改之意,相比之下,广州股交就老实很多,监管风声收紧后,立马下架相关产品。

③如果对平台的政策风险抵御能力进行排序,可得到如下主观位次:

上海股交>北京股交>广州股交>浙江股交>前海股交,排序的位次也可以从启信宝的企业评分中,得以佐证(北京股交除外,评分低与其存续时间较短有关),前海股交排在最末是因为没有一个“好爸爸”,民营资本在监管机构面前处于弱势地位,斡旋余地较小。

三、存在的问题

问题一:

滥发私募债

区域股交中心发行的,大多是非标准化、高风险的私募产品,而股交所在其中几乎没有起到筛选的作用:

①不参与尽调;

②对发行人的门槛设置极低,很多都没有净资产和盈利能力的要求,只需由“推荐商”(区域股权交易中心没有承销商制度)向区域股交备案,股交中心对报送材料只进行完备性审核即可;

③不强制要求发行人引入外部评级。

问题二:

拆分私募债

区域股交中心的投资机构和用户数量十分有限,往往出现成交清淡,企业发了私募债,但是没有人来买,这个时候以招财宝、网金社为代表的互联网金融机构入场,他们有庞大的用户,也有很多的钱,但是没有资产给客户,于是一边有资产,一边有钱,干柴烈火、互有所需,然后就在一起了。

区域股交将企业的私募债打造成资产包发行、拆分,再通过线上渠道完成资金募集。

这也是互金平台借道场外非标资产交易所进行跨界进行资管业务的主要路径之一:

互金平台将在区域股权资产交易所等“四板市场”备案的非标资产打包、拆分销售,甚至后期加入本金或收益权抵押的债权转让类变现功能。

问题三:

自建线上交易平台

随着证监会向各地金融办下发《关于请加强对区域性股权市场与互联网平台合作销售企业私募债行为监管的函》,以招财宝为代表的互联网平台与区域股交开展私募债“拆分、转让”合作的业务开始受到限制。

线上渠道受限,区域股交只有自找活路,通过自建平台,进行私募债产品销售。

典型代表如下:

1.浙江股权交易中心:

浙里投、浙里融

浙里投:

债权融资平台。

用户端和资金端与P2P平台的运作模式类似,特殊之处在于资产端,资产自给自足,均为浙股交中挂牌企业发行的私募债。

很多企业是为了举债,所以挂牌,这与区域股交的设立初衷是相悖的。

浙里融:

股权融资平台。

浙里融的运作模式很像互联网众筹平台,发布融资项目→路演→投资者认购股份,模式并不违规,通过出让股份,获得融资,再将筹集的资金用于指定的项目,这属于区域股交的题中之义。

2.广东金融高新区股权交易中心:

蓝海众投、股交众创平台

蓝海众投:

与浙里投一样,都在P2P运营模式之下,嵌套挂牌公司的私募债资产。

值得注意的是,与浙里投一一对应的投资标的不同,蓝海众投自行发售的丰盈宝系列产品,涉嫌资金池运作,通过期限错配来博得更大收益。

此外,粤股交还在招财宝、投哪网等

升级会员

升级会员