用博弈论的观点构建股市博弈模型Word文档格式.docx

《用博弈论的观点构建股市博弈模型Word文档格式.docx》由会员分享,可在线阅读,更多相关《用博弈论的观点构建股市博弈模型Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

再从08年的牛市来看,大部分的散户投资者在牛市中没有跑赢大盘,其中又有绝大部分甚至牛市中也巨幅亏损。

这也就说明了现在的股市绝对不是数字的随机波动。

可以这样说,现在的股市已经具有很强的博弈特点,其中涉及机构与机构,机构与散户之间的博弈。

博弈被普遍认为是一场零和游戏,但是确切来说这是一场负和游戏,原因在于股市中存在印花税、佣金等费用,但是不管是零和游戏还是负和游戏,说明只要有一个人赚了1块钱,那么必然有一个人至少亏了1块钱。

这也就能说明为什么在08年的牛市中机构大赚,而散户却普遍亏损。

2014-2015年的牛市中,也出现了不少降息滞涨,爆发性跳水,无厘头高开,违反常识等现象,比如420大跌,比如528大跌等等。

但是在这些看似奇妙的成因都是有迹可循的,在这些奇怪的数字背后实则是一场投资者之间的博弈游戏。

一.基本假设

本文将利用博弈论的思想,从信息、文化、心理当面分析股市中普遍存在的博弈现象。

但是为了分析能够正常进行,我们需要给定以下几个假设:

假设一:

散户是短视的,机构是远视的。

散户在实际操作中,因为资金有限,信息有限,技术有限,所以很难做到对于股价的严格控制,对于信息的优先获得,对于行情的完全把握。

相反,机构由于资金庞大、信息灵通、技术手法先进,相对散户具有绝对的优势。

机构的资金庞大,就使得机构投资者绝不会在没有调研一家公司,准确把握其信息的前提下就贸然投资。

但是反观散户,因为资金少,调研一家公司似乎得不偿失,通过勾结公司高管也近乎不可能。

所以造成了散户选股随心所欲,上蹿下跳,朝秦暮楚。

然而并非所有的散户均是属于短视者,对于这一小部分精明的投资者,难以扭转散户整体的现状,所以我们给定了假设一。

假设二:

散户处于被动反应,机构对散户的博弈是一级博弈。

在实际现象中,我们通过分析散户的行为方式,可以明显看出散户炒股的随机性,有的人可能是因为名字好听买入,有的人可能是看到大涨好多天买入,有的人可能是论坛大肆推荐买入,有的人可能是道听途说有内幕买入,但是综合起来看,散户买入股票中很难有博弈的思维。

但是机构具有技术上面的绝对优势,在地理、心理、行为、理论知识方面处于强势地位,这也就是说机构能够拥有预期散户行为的思维。

在这场股市拉抬的博弈中,散户处于信息不对称的动态博弈,也就是机构能够通过散户的行为作出决策,并且机构能够预期到散户对于机构所采取行为造成的现象作出的反应,但是对于散户而言,我们说他处于一个被动反应之中。

同时有一点值得说明,机构对散户的博弈是一级博弈,也就是说机构不会对散户知道机构也在博弈散户作出预期,但是机构和机构之间的博弈却有点区别,应当说属于二级博弈。

也就是说机构能够预期到其他机构也能预期自己的行为,在接下来的实证操作中,我们会发现机构和机构的二级博弈对于机构的决策是多么重要。

假设三:

投资参与者全是唯利是图的。

在股票的拉抬中,低位时机构和机构之间相互合作,相互“抬轿”,这个他们之间是合作博弈,但是一旦股价达到市场高位,这个时候机构之间通常会相互“拆台”,个谋私利,合作博弈也就成为了非合作博弈。

由于无法排除市场上大机构签订合同共谋这一类永久性合作以炒作股价,所以我们假定不同机构之间是唯利是图的。

假定四:

中国的股票市场是半有效的。

根据有效市场假说,我们通常认为股价价格已经反映了所有的可得信息,没有人能够获得超额利润。

但是在中国的股票市场,我们发现很多时候个股存在明显的股价操纵痕迹,甚至大盘有时候也会成为一种做盘的工具。

但是,也并不能说明中国的股票市场就完全无效,因为在实际操盘中我们会发现股价的变动确实是对于未来信息的一个预期得到的。

所以介于二者之间,我们假定中国的股票市场是半有效的。

假定五:

自我强化导致极端后果。

这一假定是城市经济学的五大公理之一,但是在实践中我们发现这一假定对于股票市场具有很强的指导意义。

细心的投资者会发现在一个牛市的最后一波机构投资者大部分已经开始撤出,但是散户这个时候正在快速进场,缺乏了机构投资者的支撑,按理来说股价难以为继,或者至少难以大幅度上涨。

但是实际的结果是,大盘能够在散户的推动下快速冲高。

这也就是自我强化导致场内散户惜售,场外散户坚定入场。

从而带来了一种惯性上涨。

二.博弈的实证分析。

一.基于信息面的博弈。

信息面包括各大媒体发布的信息,证监会发布的信息以及公司发布的信息。

在众多信息博弈中,我们拿出了最常见的两种信息博弈:

央行降息、公司除权和解禁。

降息是指降低银行存贷款利率,从而直接降低企业贷款的成本,也就为市场注入流动性,投资者便会预期实体经济将受益,热钱便会流入股市套利。

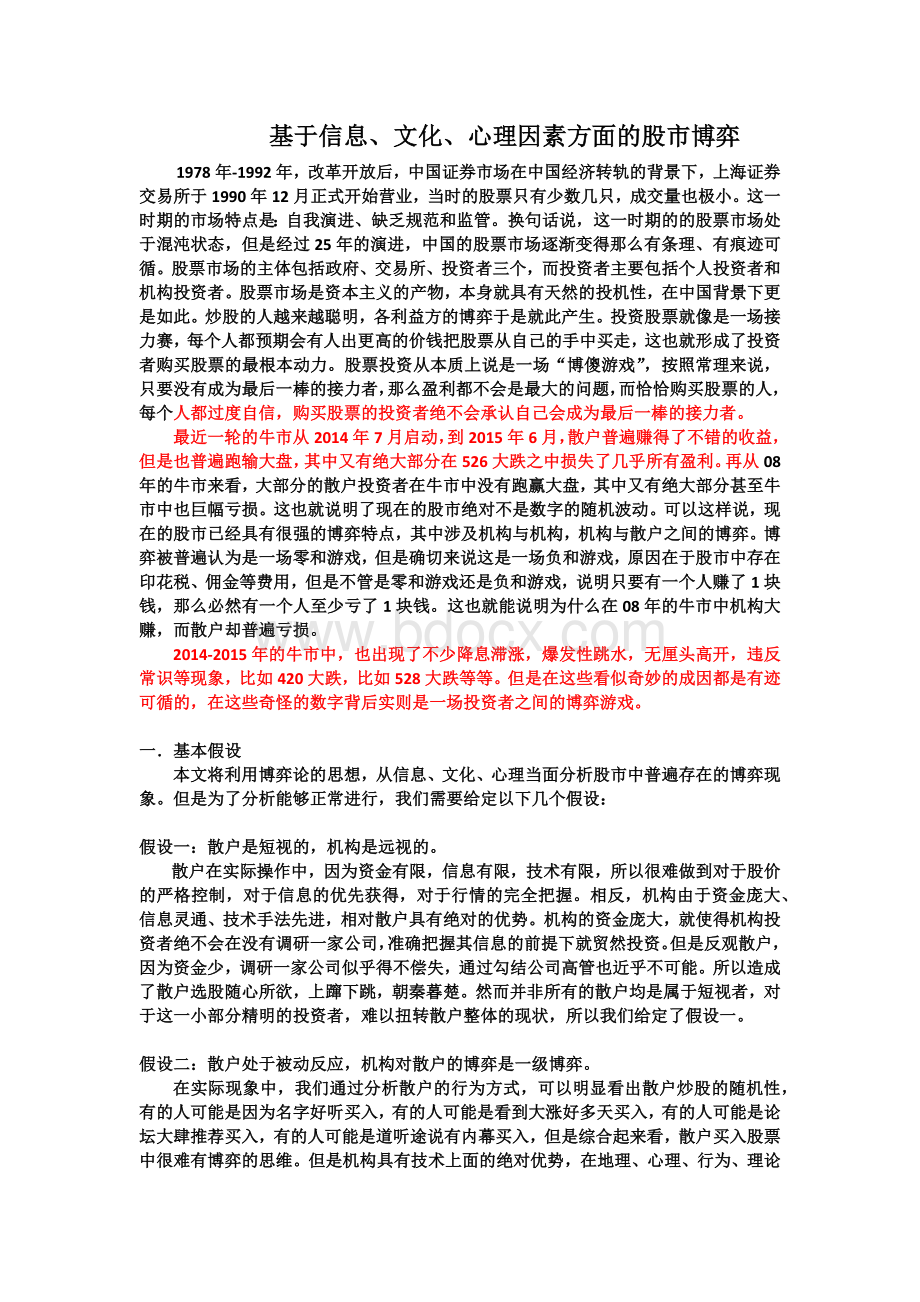

基于机构对降息的反应,我们研究降息第一天上证指数的走势图。

在今年(2015年)的3月1日央行宣布降息25个基准点,下图是利用东方财富通软件截图得到的3.1日当天k线图位置和分时图走势。

2015年3月1日上证指走势图

在上图中k线位置处于盘整期,并且已经从波谷到了接近前期高点位置。

在这样的情况下,机构会怎么就降息作出反映并进行决策呢?

如果处于低点处,机构会怀疑降息的力度是否能够扭转乾坤,对于盘整位置,机构会思考降息能否开启上涨行情,对于上涨途中,机构会根据前期的涨幅是不是对于这条消息的预期判断这场行情会否暂时终结。

对于3月1日当天的k线图,我们发现上证指已经盘整接近2个月,并且已经从波谷走出,接下来的走势可能会开启下一轮行情,也可能只是一个波峰而已。

基于这样的矛盾,机构的选择决策将会在看空和看多下作出。

此时机构的博弈过程如下:

散户对于降息一定具有利好预期,此时散户肯定会大力追涨,因而机构最好的决策是看空出货,但是如果开盘即压低股价一方面对于出货价格上受损另一方面对于散户的看多情绪也会有打压作用。

因而主力可以制造开盘价诱多(间接看空),也可以直接拉涨停看多,其中不包括直接看空。

如下是决策过程矩阵

根据历史追踪,我们总结了2012的两次降息,2014年的一次降息和2015年的2次降息,也确实发现降息的第二天存在普遍的高开低走现象。

这也论证了我们分析的正确性。

但是可能你也已经注意到5月11日降息当天走势有点反常,属于高开高走类型,但是当我们观察前几天的走势时可以发现一个特点,那就是前期股价暴跌了几天,市场对于政府出台政策“救市”(降息)具有普遍的预期,因而在触均线的时候积极反弹,在这样的反弹情绪下,又面临央行降息,做多方和做空方的力量就比较难判断。

但是通过下面当天的分时图中我们确实可以看出主力有一个高开跳水的动作,虽然而后被做多方击溃,但是这个动作也说明了降息条件下第二天部分机构的博弈策略是高开诱多,间接做空。

2015年5月11日上证指走势图

接下来再来看看除权和接近情况下的博弈情况。

除权通常是公司提前公告,所以对于博弈具有充分的时间筹备,在众多的除权股预期中,我们跟踪、分析、选择了当时创业板的龙头乐视网,得到的一个k线图如下:

2015年4.23日乐视网走势图

乐视网这一轮的上涨是从4月21日开始的,那时候已经发布5月13日除权预案,同时除权之后几日还有限售股解禁。

我们在4月23日乐视网突破前期调整高位的时候开始关注,我们通过当天的分时图也确实可以看出刚刚突破盘整高位受到了一定的抛盘打压,但是这也只是一次试探性洗盘罢了,这也就是博弈论中的动态博弈,主力可以利用本身的资金优势通过试探性动作发现多空双方的力量,从而来决定自己接下来的决策。

通过第二天的表现,可以明显看出主力已经确定开启拉升。

那么主力选择这个时候拉升的目的是什么呢?

就是除权和解禁的消息!

在牛市中,散户都会预期股价将会上涨填权,并且大部分的散户由于短视性只会在除权后开始介入。

所以主力要做的就是在除权前大力拉升,并且在除权后让散户接盘。

另外就是解禁的消息,这个时候便成了机构之间的博弈,高管减持和普通人减持的一个区别就是高管了解公司的业务和公司的其他信息。

就像中国的“59岁现象”一样,一些高管在解禁之前会勾结一些机构从而拉抬股价达到高管和机构的双赢,这种现象在当今的股市中可以肯定是普遍存在的,一则是基于投资者唯利是图本性的假定,二则是这样的现象被媒体报道的也不少,要知道,你能看到的永远只是冰山一角罢了。

我不敢肯定乐视网的高管会这样做,但是这有什么关键的呢?

只要机构之间会存在这样的预期,那就足够了。

早在介入乐视网之前,我们已经策划了卖出时机。

通过我们博弈论的分析,这个时机我们选择了除权的第一天!

并且是等到高开冲高之时。

之所以得出这样的论断,当然绝不可能是心血来潮,我的逻辑是如下的。

因为在除权的时候,这样一个炒作的意义就在机构之间不复存在,低价的时候机构也许还会合作博弈,但是在股价已经从两周前的80上涨到了180,机构之间还能如此协调吗?

当然不能,机构之间恐怕早就开始筹备非合作博弈了吧。

除权时乐视网的市值已经超过1000亿元,这么大的盘潜伏的绝不是一两个机构,这也就暗示了机构之间的博弈会异常激烈,一不小心就会成为别人的垫脚石。

那么对于机构整体来说,股价偏向于高开,一是承接前一阵子的大涨,二是诱多套牢散户接盘。

刚开始的时候主力机构之间还能协调合作,但是随着股价追高,机构心理知道这股的炒作已经今非昔比,所以图谋的是在高点出货。

而机构肯定也能预期别的机构会这么想,那结果是什么呢?

机构之间很快就开始出货,各谋私利。

只留的碎了一地的散户接盘侠。

自从那一天之后,乐视网的股价便如最初预期的一样,进入了长期的萎靡之中。

2015年5月13日乐视网除权走势图

除权当天具体的走势如上图所示,至于乐视网接下来是不是不会继续拉升,或许没有这么悲观,因为从博弈论的观点来看,如果机构已经放弃了乐视出货完成,那么股价还能够维持这么多天不出现大跌,那几乎是不可能的。

当然,这也并非讨论的重点,因此不再赘述。

二.基于文化下的博弈理论分析

股市就像一个大熔炉,容纳了所有的方面,其中也包含中中国博大精深的传统文化,有的人也许会疑惑中国的传统文化和股市涨跌八竿子打不着,能有什么关系。

但是现实生活中,股市的主体是人,既然是人,那么思想一定会受到中国传统文化的干扰,而这种文化思维又在股市操作中影响人的行为,这也就是文化间接影响股市涨跌的作用机制。

中国的文化中包含着许多的元素,比如新年开门红,中秋节团圆吃月饼,劳动节全民放假等等,这样的中国元素带来的是明显的节日效应。

与此同时,江一涛通过大量的数据得出一些结论:

法定节假日的平均收益是其他节假日的两倍,具有最高的节假日收益率分别是劳动节、清明节和春节。

但

升级会员

升级会员