保险+养老社区研究报告养老社区潜力巨大险企具有天然优势Word文件下载.docx

《保险+养老社区研究报告养老社区潜力巨大险企具有天然优势Word文件下载.docx》由会员分享,可在线阅读,更多相关《保险+养老社区研究报告养老社区潜力巨大险企具有天然优势Word文件下载.docx(21页珍藏版)》请在冰豆网上搜索。

1.1、政策频出利好养老产业,各方加速布局抢占先机

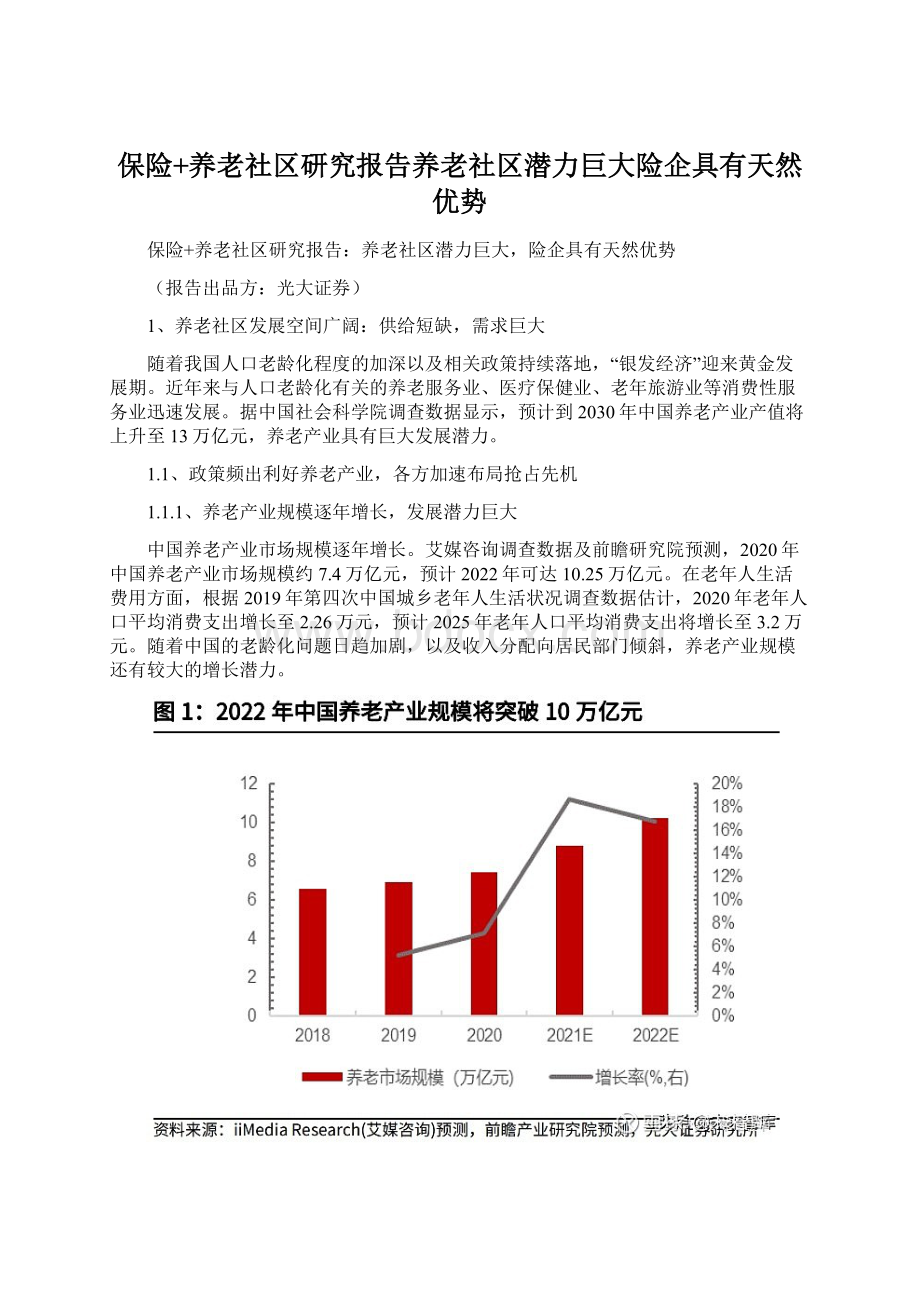

1.1.1、养老产业规模逐年增长,发展潜力巨大

中国养老产业市场规模逐年增长。

艾媒咨询调查数据及前瞻研究院预测,2020年中国养老产业市场规模约7.4万亿元,预计2022年可达10.25万亿元。

在老年人生活费用方面,根据2019年第四次中国城乡老年人生活状况调查数据估计,2020年老年人口平均消费支出增长至2.26万元,预计2025年老年人口平均消费支出将增长至3.2万元。

随着中国的老龄化问题日趋加剧,以及收入分配向居民部门倾斜,养老产业规模还有较大的增长潜力。

从养老社区模式来看,养老社区产业可分为居家养老、社区养老、机构养老和医养结合四种。

按照各地颁布的“9073”养老办法,我们的发展目标是:

90%的老人为居家养老;

7%的老人适用社区养老,即只需要护理不需要床位;

3%的老人适用机构养老,即既需要床位,也需要护理。

据此,我们以2013年机构养老相关费用为基础,根据第七次人口普查数据,按我国当前2.6亿老人(60岁以上人口)计算,居家养老服务收费为非失能老人的一半,13~20年均服务收费涨幅为5%,全国收费标准为北京的46%(参考人均可支配收入全国/北京),则我国养老产业潜在市场空间达到6072亿元,其中,居家养老3678亿元,机构养老1526亿元,社区养老868亿元。

随着老龄化程度加深和居民收入水平以及退休待遇提升,预计未来居家养老比例下降,社区养老以及机构养老的比例将逐步上升。

1.1.2、中央及地方政策频出,利好养老产业发展

政策方面,国家高度重视养老产业发展,从中央到地方出台养老政策频繁,支持力度加大。

国家相关支持政策主要集中在推进居家与社区养老服务,促进医养结合,加快以公建民营为重点的多层次、多样化养老机构建设与改革,加大对养老服务业发展的金融支持力度,促进社会养老服务体系建设等方面。

地方层面,各地方政府通过金融扶助、场所保障、税费减免、财政补贴等多种方式支持养老产业发展:

1)北京市至2020年累计建成运营养老机构544家、街乡镇养老照料中心262家、驿站1005家,“三边四级”就近养老服务体系全面建成。

2021年1月颁布《北京市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,提出到2025年,千人常住人口养老床位数达到7张,养老机构护理型床位比重提高至60%。

2)云南省2021年1月发布《云南省民政厅关于进一步扩大养老服务供给促进养老服务消费若干措施的通知》,提出养老机构护理型床位占比,2021年不低于35%、2022年不低于50%。

2022年底,实现每个县(市、区)至少建有1所以农村特困失能、残疾老年人专业照护为主的县级层面特困人员供养服务设施(敬老院);

全省培养培训养老护理员5万名、专兼职老年社会工作者2750名。

3)陕西省2021年4月出台《推进智慧健康养老产业高质量发展的工作意见》,支持养老机构(企业)开展“嵌入式社区居家养老”。

4)山东省于2021年5月在青岛市召开全省养老服务工作现场会,提出重点关注敬老院改造提升、街道综合养老服务机构建设、养老机构护理型床位建设、养老服务人员培训、发放失智老年人防走失定位手环等方面。

5)天津市2021年2月发布《天津市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,提出到2025年,建成一批养老机构和老年日间照料中心,医养结合覆盖95%以上养老机构;

养老机构与医疗机构医养结合服务覆盖率达到100%。

6)河北省2021年6月颁布《关于促进养老托育服务健康发展的实施意见》,提出到2022年培养培训1000名养老院院长、80000名养老护理人员、5800名专兼职老年社会工作者;

到2025年开展县、乡、村三级农村养老服务网络建设试点,县级要成立养老服务指导中心,至少建成1所以失能、部分失能特困人员专业照护为主的供养服务机构(敬老院)。

1.1.3、养老社区需求大幅提升,各方加速进军养老市场

从养老社区发展情况来看,可以分为三个阶段:

1)2000~2010养老概念作为销售卖点,初步探索期

该阶段为“养老概念”初步探索阶段,开发模式仍沿袭传统地产开发理念,强调“销售”而非“服务”,养老概念多作为“挂羊头”的销售卖点,物业产品设计中出现部分适老性住宅,但后期运营管理普遍缺失,养老设施规模缩水,服务水平较差,模式不成熟。

2)2010~2015服务意识强化,产品逐步多元,企业试水期

养老社区开发中的“运营意识”和“服务意识”逐步强化,规模扩大,产品形态逐步多元,适老化住宅及养老社区发展迅速,出现了医疗养老结合、候鸟式旅游养老、学院式养老等多元化养老地产模式。

快速老龄化的巨大需求之下,养老服务机构仍存在供给不足和匹配程度低的问题,同时伴随着养老服务人员缺乏,素质有待提高,设施设备有待完善等问题,急需动员社会力量,加大投入,构建多层次养老服务体系。

3)2016~至今需求大幅增加,政策加强引导,企业进入抢滩登陆黄金期

根据中国社科院《中国养老产业发展白皮书》预计,2030年我国养老地产市场空间将达到13万亿元,市场空间巨大、需求全面提升。

相关政策体系的健全和社会力量的参与,使得养老服务和产品大幅增加,财政金融加强支持,养老产业进入了“抢滩登陆”的黄金机遇期。

巨大的市场容量及发展空间,吸引实力雄厚的企业抓住先发优势,提早进行布局。

1.2、供给端:

养老机构良莠不齐,医疗资源短缺

由于我国养老机构发展起步较晚,企业和社会普遍对老年护理服务业、文娱业、旅游业、保险业等需求缺乏认知,导致行业发展不全面,无法形成联动,资源得不到有效配置。

1.2.1、机构养老发展缓慢,养老床位供应不足

机构养老是指为老人提供专门生活场所,如养老院、福利院和敬老院等,并提供日间照料、医疗护理、康复锻炼、老年社交等服务。

我国机构养老以公办为主,民办为辅。

民办又分为高端和中低端。

目前机构养老在我国发展缓慢,养老机构床位供应不足。

尽管养老服务床位数从2005年158万张迅速增长至2020年底794万张,每千人养老床位仍严重不足,2020年每千名老年人拥有养老床位仅约30张。

优质公立养老机构“一床难求”,如全国标杆公立养老院——北京第一社会福利院,仅能提供1100张床位,排队登记的老人一度超过1万人,每年轮候只能入住几十位。

私立养老机构质量两极分化严重,低端质量堪忧,高端负担不起。

低端民营的福利院设施条件差,服务意识不足,护理水平低;

高端民营养老机构条件虽好但收费较高,收费区间在8000~30000元/月不等,仅能满足少部分高收入家庭需求,对多数家庭来说无法负担。

1.2.2、养老服务单一,专业人才稀缺

康养医疗机构数量不足,专业化服务人才稀缺。

现阶段我国能够提供康复、护理等专业服务的医疗机构数量较少,康复医院专业服务人员紧缺,无法满足老年人口的康养需求。

2019年我国康养医院专业服务人员总计40,600人,其中执业医师12,657人,注册护士23,403人。

养老服务人才培养存在两方面的难度,一是相关专业的师资、标准、模式都显不足,二是志愿从事养老服务工作的生源不足。

1.3、需求端:

人口老龄化加速,养老需求旺盛

1.3.1、老龄化加速,结构性消费潜力不断释放

中国正在加速进入老龄化社会,养老需求迫切。

我国老龄人口绝对数量逐年攀升,目前已成为全球唯一老龄人口超过1亿的国家。

根据第七次全国人口普查数据显示,2020年我国60岁及以上人口为2.64亿人(占比18.70%),占比较2010年上升5.4pcts;

65岁及以上人口为1.91亿人(占比13.5%),占比较2010年上升4.6pcts。

根据国务院印发的《国家人口发展规划(2016—2030年)》预测,2030年我国60岁及以上人口将达到3.6亿,占比高达25%。

人口老龄化蕴含巨大结构性消费潜力。

近年来,科学技术的不断发展和消费理念的升级催生了新的老龄需求,一方面可以激活并重塑老年消费,另一方面也可以通过为老年人提供融合发展新理念的产品和服务,提升老年人生活幸福感。

《中国老龄产业发展报告》数据显示,2014-2050年间,我国老年人口的消费潜力将从4万亿元增长到106万亿元左右,占GDP比重从8%增长到33%,成为全球老龄产业市场潜力最大的国家。

《中国老年消费习惯白皮书》预计,2021年老年产品及服务市场总规模将达到5.7万亿元。

1.3.2、老龄人口高龄化显现,专业养老护理服务需求释放

人口预期寿命不断上升,人口高龄化趋势逐渐显现。

据卫健委数据显示,2019中国整体预期寿命77.3岁(男性74.7岁,女性80.5岁)。

从第七次人口普查结果可知,目前我国60岁及以上人口2.6亿人,占总人口比重18.7%,80岁以上人口占60岁以上人口比重近两年快速提升至14%。

《中国养老机构发展研究报告》显示,预计到2030年和2050年,我国失能老人将分别达到6.2亿和9.8亿人。

高龄人口各种慢性病频发。

调查显示,我国老年人慢性病患病率高达71.8%,其中四大主要慢性病领域分别为心脑血管疾病、恶性肿瘤、慢性呼吸系统疾病和糖尿病。

高龄化人口逐渐增加预计将刺激专业养老护理服务的需求快速增长,专业养老机构以及护理机构将迎来发展机遇。

1.3.3、少子化趋势显现,机构养老有望发展

出生率下滑导致少子化趋势明显,家庭结构小型化,进一步加重养老负担。

目前我国出生率及人口自然增长率逐年下滑,这将进一步加速老龄化进程。

按照国际标准,人口出生率13-15‰为少子化社会;

11-13‰为严重少子化社会;

11‰以下为超少子化社会。

目前我国人口出生率为10.48‰,已进入超少子化社会,未来养老负担将进一步加重。

老年抚养比持续上行且幅度加大,机构养老需求攀升。

“老龄化”叠加“少子化”,双重趋势导致我国老年抚养比由2000年的9.92%(每100名劳动年龄人口负担9.92名老年人)上升至2020年的21.31%(第七次全国人口普查数据)。

传统中国家庭“养儿防老”的养老模式将难以为继,机构养老作为未来养老模式的发展趋势,预计将迎来发展机遇。

1.3.4、养老健康意识增强,医疗保健需求上升

社会消费结构发生变更,医疗保健需求不断释放。

伴随着老龄化进程加速,老年人对于医疗保健的消费需求将不断增加,医疗卫生市场空间巨大。

当前老年人人均医疗费用是国民平均医疗费用的两倍多,其医疗保健消费需求推动老年营养用品、保健用品以及医药用品等健康卫生产业发展,以及老年医院和康复护理机构的快速发展。

2019年我国人均医疗保健支出2283元,过去10年年均复合增长率达到10.3%,增速可观。

我国医疗费用支出占GDP比重与美国日本相比有两倍以上差距,随着老龄化加剧医疗费用保健需求必将攀升。

1.3.5、高净值客群占比增加,医养结合模式迎发展机遇

高净值人群占比增加,养老服务需求不断升级。

随着经济发展,我国高净值人群占比不断增加,该群体支付能力较强,有能力支付价格较高的养老社区,同时普遍接受社区养老概念,对于养老服务的需求不断升级。

根据招行私人财富报告显示,2020年我国资产千万以上的人群约300万人(YOY+14.5%)。

医养结合指的是将医疗资源和养老资源有机结合,在保证老年人老有所养、老有所依的同时提高老年人的健康水平。

《中国老龄事业“十二五”规划》中指出“在规划、完善医疗卫生服务体系和社会养老服务体系中,加强老年护理院和康复医疗机构

升级会员

升级会员