Ofhzva财务报表案例分析之海尔(一)Word文件下载.doc

《Ofhzva财务报表案例分析之海尔(一)Word文件下载.doc》由会员分享,可在线阅读,更多相关《Ofhzva财务报表案例分析之海尔(一)Word文件下载.doc(4页珍藏版)》请在冰豆网上搜索。

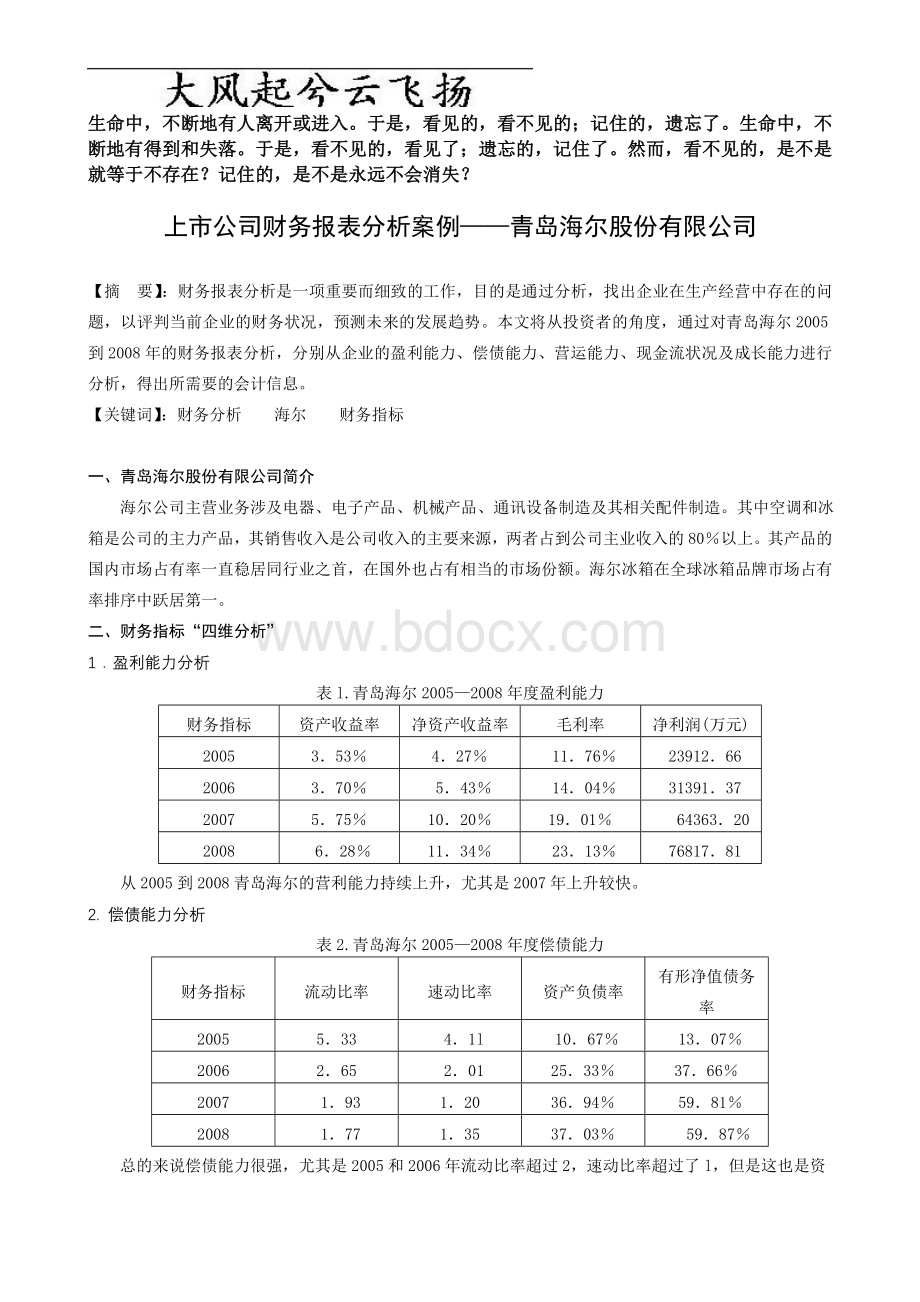

海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、财务指标“四维分析”

1.盈利能力分析

表l.青岛海尔2005—2008年度盈利能力

财务指标

资产收益率

净资产收益率

毛利率

净利润(万元)

2005

3.53%

4.27%

11.76%

23912.66

2006

3.70%

5.43%

14.04%

31391.37

2007

5.75%

10.20%

19.01%

64363.20

2008

6.28%

11.34%

23.13%

76817.81

从2005到2008青岛海尔的营利能力持续上升,尤其是2007年上升较快。

2.偿债能力分析

表2.青岛海尔2005—2008年度偿债能力

流动比率

速动比率

资产负债率

有形净值债务率

2005

5.33

4.1l

10.67%

13.07%

2.65

2.01

25.33%

37.66%

2007

1.93

1.20

36.94%

59.81%

1.77

1.35

37.03%

59.87%

总的来说偿债能力很强,尤其是2005和2006年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。

尽管2007年和2()08年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。

资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

表3.青岛海尔2005—2008鹏年度营运效率

总资产周转率

存货周转率(次)

存货周转天数

应收账款周转率

2.38

16.85

21.37

16.76

2.57

15.15

23.76

16.47

3.00

11.16

32.25

30.24

2.60

9.78

36.82

44.28

存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器2008年的存货周转率是6.8。

应收账款周转率2005年和2006年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是2007年和2008年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。

总资产周转率比较稳定,而且略高于行业水平。

4.现金状况分析

表4.青岛海尔2005—2008鹏年度现金状况

现金流动负债比

现金债务总额比

销售现金比率

经营现金净流量

64.84%

64.72%

2.83%

46795.35

58.39%

57.30%

6.27%

123016.26

31.63%

30.94%

4.34%

127885.75

29.65%

29.09%

4.33%

131758.96

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。

2005年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且2008年29.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。

销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

三、青岛海尔股份有限公司收益、成长分解分析

1.净资产收益率因素分解分析

表5.青岛海尔2005—2008年度净资产收益率因素分解表

营业利润率

权益乘数

1.60%

2.38

1.12

1.58%

1.34

5.43%

2.14%

3.OO

1.59

2.74%

青岛海尔在电器行业处于领先的地位,无论是营业利润率还是资产周转率都高于同行业水平,但与海信电器相比,财务杠杆运用的不是很充分,资金利用率不高。

表6.海信电器2005—2008年度净资产收益率因素分解表

0.95%

2.05

2.10

4.09%

1.17%

2.16

1.86

4.72%

1.34%

2.54

2.13

7.25%

1.80%

2.2

1.92

7.60%

以上说明青岛海尔还有很大的发展空间,今后的发展可以从下面两方面考虑:

一是提高营业利润率,二是充分利用财务杠杆效应,因为其财务杠杆低于同行业水平。

2.自我可持续增长率因素分解分析

表7.青岛海尔2005—2008年度可持续增长率因素分解表

总资产周转率(次)

留存比率

可持续增长率

—0.50

—2.09%

O.62

3.49%

1

11.37%

12.77%

青岛海尔2005年的可持续增长率是一2.09%,表明其2006年可支持的增长率是一2.09%,但2006年实际增长18.86%,如此高的增长率的资金来源是提高了财务杠杆,但财务杠杆是不能无限制提高的,所以这么高的增长率是不能长久的;

2006年的可持续增长率是3.49%,表明其2007年可支持的增长率是3.49%,但实际增长率是50.18%,同样是飞速增长,与这种高速增长相配套的是权益乘数从1.34提高到1.59,但这种高速增长不能持久;

2007年的可持续增长率是11.37%,表明其2008年可支持的增长率是11.37%,但2008年实际增长3.19%,增长率的同比下降,一方面因为2008年的财务杠杆没有变化,另一方面因为金融危机的影响。

当然随着我国家电下乡政策的贯彻和经济回暖,2009年其销售增长率上升。

表8.海信电器2∞5—2008年度可持续增长率因素分解表

O.95%

2.05

O.52

2.17%

4.93%

1.86

7.82%

8.23%

四、总体评价、结论和建议

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。

因为是低风险,所以回报水平也不高,在同行业中处于中等水平。

这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从2005—2008年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;

应收账款回收期有上升趋势,也略高于同行业水平。

营运资本需求有小幅上升,营运资金比较充足。

短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.EPS分析

青岛海尔过去EPS增长率为44.62%,在所有上市公司排名(436,1710),在其所在的家用电器行业排名为8/19,公司成长性合理。

青岛海尔过去EPS稳定性在所有上市公司排名(590,1710),在其所在的家用电器行业排名为4,19,公司经营稳定合理。

4.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。

其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/17lO),在所在的家用电器行业排名为(9/19),盈利能力合理。

【参考资料】:

[1].周玉娇.上市公司财务报表分析综合案例——海尔[J].中国乡镇企业会计,2010(01).

[2].沙洁.企业财务报表分析[J].财会研究,2004,(10).

[3].徐洁.浅谈企业财务报表分析[J].内蒙古科技与经济,2005,(06).

[4].王广斌.上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004,(10).

[5].杜鹏.上市公司市场价值评价分析[J].工业技术经济,2002,(04).

升级会员

升级会员