一建工程经济重点总结篇最全最强大总结Word文档下载推荐.docx

《一建工程经济重点总结篇最全最强大总结Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《一建工程经济重点总结篇最全最强大总结Word文档下载推荐.docx(144页珍藏版)》请在冰豆网上搜索。

2资本金财务现金流量表;

3投资各方财务现金流量表;

4工程增量财务现金流量表;

5资本金增量财务现金流量表;

要能看懂会应用。

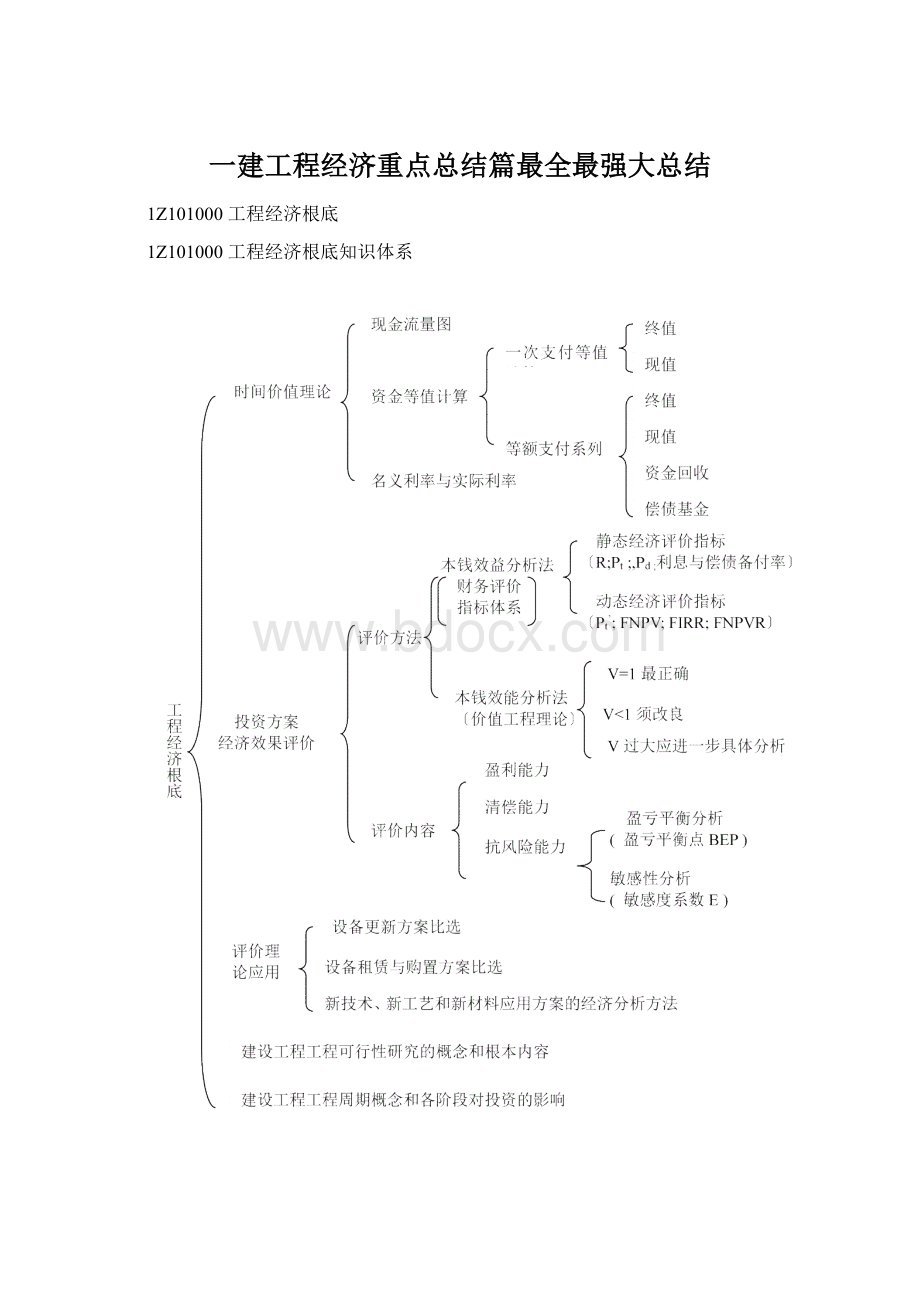

现金流量

图

掌握“三要素〞与画现金流量图

“三要素〞:

1现金流量大小〔现金数额〕

2方向〔现金流入或流出〕

3作用点(现金发生的时间点)

说明:

1.横轴为从0到n的时间序列轴,一个刻度表示一个计息期,可取年、半年、季获月等;

0表示起点,n表示终点。

2.时间轴上除0和n外,其他数字均有两个含义:

如2,既表示第2个计息期的终点,有代表第3个计息期的起点。

3.纵向的箭头表示现金流量,对投资者而言,箭头向上表示现金流入,表示收益,现金流量为正值;

箭头向下表示现金流出,表示费用,现金流量为负值。

4.箭线的长短代表现金流金额的大小,并在各箭线上下方注明数值。

某建设工程投资总额为1000万元,建设期三年,各年投资比例分别为:

20%、50%、30%,工程从第四年开始产生效益,每年的净现金流量为300万元,工程计算期十年,在最后一年可收回固定资产余值及流动资金100万元。

那么该工程的现金流量图为〔〕

知识要点:

1Z101013现金流量图的绘制方法答案:

C

解题思路:

在画现金流量图时,注意现金流量三要素:

现金流量的大小、方向〔流出或流入〕及作用点〔现金发生的时间电〕。

解题技巧:

在画现金流量图时,投资一般画在年初,收益一般画在年末,箭头向上表示受益〔现金流入〕,箭头向下表示支出(现金流出),箭头上方〔下放〕注明现金流量的数值。

现金流量图画得正确与否是正确进行资金等值计算的前提。

画现金流量图时一定要注意全面,不要有漏项。

同时要注意区分年初与年末。

1Z101080熟悉资金的时间价值概念及其相关计算

2.知识要点

〔1〕资金的时间价值

资金的时间价值

资金是运动的价值,资金的价值是随时间变化而变化的,是时间的函数,随时间的推移而增值,其增值的这局部资金就是原有资金的时间价值。

利息与利率

利息

利息I=目前应付〔应收〕总金额〔F〕-本金〔P〕(绝对尺度,常被看作是资金的一种时机本钱)

利率

注意决定利率上下的因素

1利率的上下首先取决于社会平均利润率的上下,并随之变动;

2在平均利润率不变的情况下,利率上下取决于金融市场上借贷资本的供求情况;

3借出资本要承当一定的风险,而风险的大小也影响利率的波动,风险越大,利率也就越高;

4通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值;

5借出资本的期限长短,贷款期限长,不可预见因素多,风险大,利率也就高;

反之,贷款期限短,不可预见因素少,风险小,利率就低。

概念

1利率〔折现率〕2计息次数3现值4终值5年金6等值7单利法8复利法

计算

公式

公式名称

项

欲求项

系数符号

一次支付终值

P

F

〔F/P,i,n〕

F=P〔1+i〕n

一次支付现值

(P/F,i,n)

P=F(1+i)-n

等额支付终值

A

(F/A,i,n)

偿债基金

(A/F,i,n)

年金现值

(P/A,i,n)

资金回收

P

(A/P,i,n)

〔2〕相关概念解释

1.利率〔折现率〕:

根据未来现金流量求现在的现金流量所使用的利率称为折现率。

2.计息次数:

工程整个生命周期计算利息的次数。

3.现值:

表示资金发生在某一特定时间序列始点上的价值。

4.终值:

表示资金发生在某一特定时间序列终点上的价值。

5.年金:

某一特定时间序列期内,每隔相同时间收支的等额款项。

6.等值:

不同时期、不同数额但其“价值等效〞的资金成为等值,又叫等效值。

7.单利法:

计息时,仅用最初本金来计算,先前累计增加的利息不计算利息;

即常说的“利不生利〞。

8.复利法:

计息时,先前累计增加的利息也要和本金一样计算利息,即常说的“利生利〞、“利滚利〞。

利息的计算

项目

方法

本利和

单利法

复利法

其中:

In——第n期利息;

P——本金;

F——期末本利和;

i——利率;

n——计息期。

1.某人每年年末存入银行5000元,如果存款利率为8%,第五年末可得款为〔〕。

A.29333元

B.30500元

C.28000元

D.31000元

1Z101083等值的计算〔年金终值的计算〕

按等额支付序列〔年金〕终值公式:

F=A[〔1+i〕n-1]/i

式中:

F——终值;

A——等值年金。

对于此题F=A[〔1+i〕n-1]/i=5000[(1+0.08)5-1]/0.08=29333元

F——终值〔第五年末可得款额〕;

A——等值年金〔年存入款额〕。

故A为正确答案。

2.某企业第一年初和第二年初连续向银行贷款30万元,年利率10%,约定分别于第三、四、五年末等额还款,那么每年应归还〔〕万元。

1Z101083等值的计算〔年金终值与资金回收的计算〕

考查资金等值换算的灵活应用,对于一个复杂现金流量系统的等值计算问题。

为了简化现金流量,一般情况下先将现金流量折算到一点。

此题首先画现金流量图,年初现金流量画在上一期末,年末现金流量画在本期末。

此题既可以将现金流量折算到第二年末,也可以折算到第五年末。

如果折算到第二年末,那么相当于两笔贷款在第二年末的价值为30〔1+10%〕2+30〔1+10%〕=69.3万元。

然后再看还款现金流量,这相当于年初借款69.3万元,然后在连续三年末等额归还。

现值求年金,用资本回收系数答案:

×

3.某人存款1万元,假设干年后可取现金2万元,银行存款利率10%,那么该笔存款的期限〔〕

A.10年

B.小于8年

C.8~10年之间

D.大于10年答案:

B

知识要点:

1Z101083等值的计算〔利用复利终值公式求计息期n的计算〕

利用资金等值换算公式。

即利用复利终值公式F=P〔1+i〕n,求n.

由复利终值公式可知〔1+i〕n=F/P,F=2,P=1,i=10%〔1+10%〕n=2/1=2

当n=8时,〔1+10%〕8>

2,而〔1+i〕n是n的增函数,所以n<

8。

1=2i2,n1=n2/2,那么当P相同时,〔〕。

A.〔F/P,i1,n1〕<

〔F/P,i2,n2〕

B.〔F/P,i1,n1〕=〔F/P,i2,n2〕

C.〔F/P,i1,n1〕>

D.不能确定〔F/P,i1,n1〕与〔F/P,i2,n2〕的大小答案:

1Z101083等值的计算〔一次支付终值的计算公式的应用〕

此题考察公式F=P〔F/P,i,n〕=〔1+i〕n的记忆熟练程度。

对于此题〔F/P,i1,n1〕=〔1+i1〕n1

〔F/P,i2,n2〕=〔1+i1/2〕2n1=[1+i1+〔i1/2〕2]n1

所以〔F/P,i1,n1〕<

〔F/P,i2,n2〕。

5.以下等式成立的有〔〕

A〔F/A,i,n〕=〔P/F,i,n〕×

〔A/p,i,n〕

B〔P/F,i,n〕=〔A/F,i,n〕×

〔P/A,i,n〕

C〔P/F,i,n〕=〔P/F,i,n1〕×

〔A/F,i,n2〕,n1+n2=n

D〔A/P,i,n〕=〔F/P,i,n〕×

〔A/F,i,n〕

E〔A/F,i,n〕=〔P/F,i,n〕×

〔A/P,i,n〕答案:

B、D、E

1Z101083等值的计算

主要考查资金等值计算公式的含义,〔F/A,i,n〕表示将各年的年金折算到终点时使用的系数。

此时年金和终值等价;

〔P/F,i,n〕表示将终值折算为现值时使用的系数。

此时现值和终值等价;

〔A/p,i,n〕表示将现值分摊到各年所使用的系数。

此时年金和现值等价;

〔A/F,i,n〕表示将终值分摊到各年所使用的系数。

此时年金和终值相等。

答案A:

等式左边表示将年金折算到第n年末的终值;

等式右边表示先将终值折算为现值,然后将现值分摊到各年;

等式左边为终值,右边为年金,因此等式不成立。

答案B:

等式左边表示将终值折算为现值;

等式右边表示先将终值分摊到各年,然后将各年年金折算为现值;

等式左边为现值,右边也为现值,因此等式成立。

答案D:

等式左边表示将现值分摊到各年;

等式右边表示先将现值折算为终值,然后将终值分摊到各年;

等式左边为年金,右边也为年金,因此等式成立。

答案E:

等式左边表示将终值分摊到各年;

应选B、D、E.

Z101020掌握名义利率与有效利率的计算

名义利率与有效利率

名义利率与有效利率

相关概念

在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。

当利率周期与计息周期不一致时,就出现了名义利率和有效〔实际〕利率的概念。

名义利率

r=i×

m

有效利率

特别注意

名义利率计算采用单利法;

有效利率计算采用复利法。

1.名义年利率为12%,一年计息12次,那么半年的实际利率和名义利率分别为〔〕

%,6%

B.12.7%,12%

C.5.83%,6.2%

D.6.35%,6%答案:

1Z101020名义利率与有效利率的计算

利用名义利率与实际利率的关系i=〔1+r/m〕m-1,其中r/m为期利率,m为一定期间的计息次数。

在此题中半年分为6个月,每月计息一次,共计息6次。

每月的利率是12%÷

12=1%。

因此半年的实际利率为〔1+1%〕6-1=6.2%,且由上式可知,当r一定时,m越大,i越大。

半年的名义利率为1%×

6=6%

1Z101030掌握工程财务评价指标体系的构成和计算应用

〔1〕工程经济效果评价

工程经济效果评价及各指标的经济含义

工程经济效果评价

评价层次与内容

层次

财务评价

计算分析工程的盈利状况、收益水平和清偿能力,以明了建设工程的可行性

国民经济评价

暂不要求

内容

盈利能力分析

分析和测算工程计算期的盈利能力和盈利水平。

清偿能力分析

分析、测算工程归还贷款的能力和投资的回收能力。

抗风险能力分析

分析工程在建设和生产期可能遇到的不确定性因素和随机因素,对工程经济效果的影响程度,考察工程承受各种投资风险的能力,提高工程投资的可靠性和盈利性。

财务评价指标体系

静态评价

升级会员

升级会员