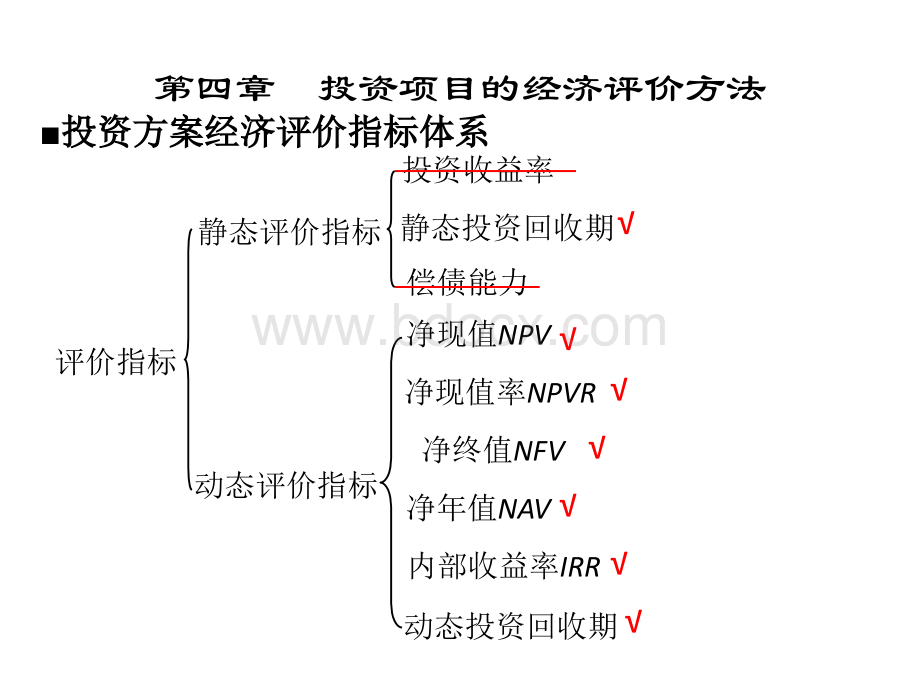

投资项目的经济评价方法PPT课件PPT资料.pptx

《投资项目的经济评价方法PPT课件PPT资料.pptx》由会员分享,可在线阅读,更多相关《投资项目的经济评价方法PPT课件PPT资料.pptx(39页珍藏版)》请在冰豆网上搜索。

解:

计算该项投资的净现值NPV=-15000+2500(P/A,12%,8)由于NPV0查表得,(P/A,12%,11)=5.9377,(P/A,12%,12)=6.1944故临时仓库需要使用11.243年该投资才满意。

3.净现值函数净现值函数中中NPV是根据基准收益是根据基准收益率率ic所求得的,所求得的,若将收若将收益率看成未知数,且设为益率看成未知数,且设为i,则,则NPV即为折现率即为折现率i的函数,的函数,即即?

NPV(i)与i有什么样的关系=-15000+25004.9676=-2581(元)(P/A,12%,n)611125.93776.19446?

对于常规现金流量,其净现值函数曲线图对于常规现金流量,其净现值函数曲线图如右边所示。

如右边所示。

对于同一方案,由于对于同一方案,由于i的选择不同,的选择不同,会出现截然不同的方案选择结果会出现截然不同的方案选择结果基准收益率确定的合理与否,直接基准收益率确定的合理与否,直接关系到对该项目的评价结果关系到对该项目的评价结果3.净现值(净现值(NPV)指标的优点与不足)指标的优点与不足优点:

优点:

考虑了时间价值考虑了时间价值全面考虑了项目在整个寿命期内的经济情况全面考虑了项目在整个寿命期内的经济情况能直接说明项目投资额与资金成本之间的关系能直接说明项目投资额与资金成本之间的关系不足:

不足:

评价结果取决于基准收益率评价结果取决于基准收益率不能直接说明项目运营期间各年的经营成果不能直接说明项目运营期间各年的经营成果不能真正反映项目投资中资金的利用效率不能真正反映项目投资中资金的利用效率NPV1NPV2NPVi1i2ii*净现值函数曲线图内部收益率?

如何弥补该不足之处初始净现金流量为负;

计算期内各年净现金流量的代数和大于0;

净现金流量的符号按时间序列只改变一次例例22:

今有两个投资方案,如下表所示,试用净现值比较两者的优劣?

计算解:

计算A、B两方案各自的净现值,有两方案各自的净现值,有NPVA=1000(P/A,15%,5)3000=352.2(万元)(万元)NPVB=1200(P/A,15%,5)3650=372.6(万元)(万元)因因NPVBNPVA,所以,所以B方案优于方案优于A方案。

方案。

净现值率(净现值率(NPVR)NPVR=NPVRA=352.2/3000=0.1174NPVRB=372.6/3650=0.1020因因NPVRANPVRB,所以,所以A方案优于方案优于B方案。

!

当投资额不等时,往往要计算当投资额不等时,往往要计算NPVR,才能得出正确结论,才能得出正确结论方案初投资(万元)年收益(万元)寿命(年)收益率iAB30003650100012005515%15%B方案的投资额比A方案多650万元,但净现值仅多20.4万元.没有反映资金利用效率单位投资额的净现值NPV投资总额的现值适用于几个投资方案的NPV都大于0,但投资规模相差较大时投资方案除了保证15%的收益率外,每元投资尚可获得0.1174元的额外收益。

?

练习题练习题1.某某公司有公司有5个独立的个独立的10年期项目可供选择,这五个项目的情况如下表,年期项目可供选择,这五个项目的情况如下表,已知基准收益率为已知基准收益率为8%,公司目前可用投资的项目总额为,公司目前可用投资的项目总额为5000万元,该公司将万元,该公司将如何决策如何决策?

(?

(P/A,8%,10)=6.7101项目ABCDE年初投资(万元)15003000450020001000年净现金流量(万元)240600750290200净终值净终值(NFVNetFutureValue)NFV的判别的判别NFV0方案可行方案可行NFV0可以考虑接受可以考虑接受NPVPc,则项目是不可行的。

,则项目是不可行的。

4.静态投资回收期(静态投资回收期(Pt)指标的优点与不足)指标的优点与不足不足不足优点优点是部门、行业或企业标准投资回收期没有考虑资金的时间价值只考虑投资回收之前的效果,而不能反映回收投资之后的情形经济意义明确、直观、计算简便可适用于各种投资规模在一定程度上反映了投资效果的优劣性?

如何弥补该不足之处动态投资回收期动态投资回收期1.概念:

概念:

在考虑时间价值的前提下,以项目每年在考虑时间价值的前提下,以项目每年的净收益的现值来回收项目全部投资的现值所需要的时间。

的净收益的现值来回收项目全部投资的现值所需要的时间。

ic基准收益率的影响因素基准收益率的影响因素影响因素影响因素2.动态投资回收期的计算动态投资回收期的计算Ptd=加入时间因素012n-1nNCF1NCF2NCF3:

基准贴现率(基准收益率,最低吸引力的收益率MARR)。

它是决策者根据具体的经济社会环境事先所确定的一个重要决策参数。

主观性NCFn-1NCFn成本加权平均资本成本投资的机会成本风险贴补率(风险溢价)通货膨胀率取两者中的最大的一个累计净现金流量开始出现正值的年份数|上年累计净现金流量|当年净现金流量-1+1、项目经济评价和比较的前提2、投资者选择项目的依据3、计算经济评价指标的基础现值现值现值Pt=例例44:

计算例计算例2中的动态投资回收期,其中基准收益率中的动态投资回收期,其中基准收益率ic=10%。

由累计现金流量表可知,动态投资回收期为Ptd=6-1+3.动态投资回收期的判别动态投资回收期的判别与基准动态投资回收期进行比较(或与寿命期与基准动态投资回收期进行比较(或与寿命期n比较)比较)4.动态投资回收期指标的优缺点动态投资回收期指标的优缺点优点:

考虑了时间价值优点:

考虑了时间价值缺点:

缺点:

年序净现金流量累计净现金流量-1001-800234567840606060606090净现金流量现值累计净现金流量现值-100-72.733.145.14137.333.930.842-100-172.7-139.6-94.5-53.5-16.217.748.590.516.2/33.9=5.48(年)仍旧只能反映投资回收之前的效果基准收益率的选取具有较大的主观性?

如何弥补该不足之处=-80/(1+10%)=40/(1+10%)2=60/(1+10%)33.追加投资回收期法

(1)定义:

指某方案所节约的年经营费用用来偿还追加投资所需年限的一种评价方案优劣的方法.它也分为静态和动态两种情况.

(2)静态追加投资回收法计算公式:

PBP=(P1-P2)/(C1-C2)式中P1、P2分别为方案1、2的投资总额(P2P1)式中C1、C2分别为方案1、2的年经营费用(C2C1)判断标准判断标准当PBPT0时,方案2优于方案1;

反之,方案1优于方案2。

注意该方法用于产量或效益相同或基本相同的两个方案的优劣比较。

只适用两个方案的择优,不能说明方案本身是否可行。

例5:

某企业新上一个技改项目,有两个方案,第一个方案是预计投资2500万元,年经营费用为1500万元;

第二个方案是预计投资4000万元,年经营费用为1000万元;

若两个方案产出相当,标准投资回收期为5年,哪种方案较优?

由公式PBP=(P2-P1)/(C1-C2)得:

PBP=(4000-2500)/(1500-1000)=3(年)由此可见,PBP=3小于资回收期5年,这表明第二个方案较优,也就说该企业第二个方案多投资1500万元是值得的。

运用追加投资回收期法应注意:

1)投资回收期是用投资回收期是用净现金流量净现金流量(收益收益)回收投资所需的年限回收投资所需的年限,追加追加投资回收期则是投资回收期则是用经营费用的节约额用经营费用的节约额(相当于投资较大的方相当于投资较大的方案的收益案的收益)偿还超额投资所需的时间偿还超额投资所需的时间,两者的经济含义是一致两者的经济含义是一致的,故所采用的基准投资回收期的,故所采用的基准投资回收期(T0)也应是一样的;

也应是一样的;

2)投资回收期反映投资回收期反映项目的绝对效果项目的绝对效果,可以直接回答投资回收,可以直接回答投资回收的年限,而追加投资回收期只能给出的年限,而追加投资回收期只能给出方案对比的相对效果方案对比的相对效果,不能表明某方案投资回收的确切年限。

不能表明某方案投资回收的确切年限。

4.投资回收期法局限性和应用范围

(1)投资回收期法局限性A.投资回收期法是以投资回收速度作为方案取舍标准,仅考虑了方案回收期内的收益,忽视了回收期后的收益,因此,它不能全面反映方案的经济效益。

B.投资回收期在评价方案的风险时可以发挥一定的作用,但这种作用是有限的。

投资存在风险,时间越长,风险越大,从这个意义上说,回收期可以作为一种度量风险的工具,即投资回收越快,意味着蒙受亏本的可能性越小。

但是,投资的主要目的不是为了回收资金,而是为了充分发挥投资的效益并获得盈利。

5.投资回收期法局限性和应用范围

(2)投资回收期法的应用范围回收期法虽然不宜作为评价经济效益的主要方法,但由于它具有简单易用的优点和一定的评价风险能力,所以在下列情况下,仍然有一定的使用价值。

A.资金来源困难的企业,期待尽早收回资金。

采用回收期法,把投资速度作为评选方案的标准,对加速资金回收有一定的意义。

B.缺乏预测能力的企业或投资风险较大的方案,为避免蒙受损失,少担风险,采用回收期法也具有一定的价值。

C.当企业投资的目标是以盈利为主,兼顾资金回收速度时,可以同时采用两种方法进行评价,即NPV或NAW为主度量投资的盈利水平,以回收期法为辅测定资金的回收速度,做到两者兼顾。

D.对于投资额较小且各备选方案的现金流量近似的项目,为了计算简便也可以采用回收期法进行方案评价。

第三节第三节收益率评价指标收益率评价指标收益率法概述:

现值法、年值法、动态回收期法,必须要知道预期的基准收益率,且计算结果只知道方案是否达到或超过了基本要求。

收益率可以弥补这一不足,它通过计算相对数指标对方案的优劣进行分析评价,表明投资效果系数。

通常分为:

简单投资收益率、内部收益率、增量内部收益率和外部收益率法等四种。

内部收益率内部收益率(IRRInternalRateofReturn)使得投资方案在整个计算期内各年使得投资方案在整个计算期内各年净现金流量的现值之和等于零的折现率。

净现金流量的现值之和等于零的折现率。

2.判别准则判别准则若若IRRic,则,则NPV0,方案可以考虑接受,方案可以考虑接受若若IRR

升级会员

升级会员