中国笔记本电脑市场研究报告Word文件下载.docx

《中国笔记本电脑市场研究报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《中国笔记本电脑市场研究报告Word文件下载.docx(35页珍藏版)》请在冰豆网上搜索。

产物:

迅驰4高歌猛进,上一代酷睿2“退居二线”

迅驰4平台的公布为条记本电脑市场抹上了浓墨重彩的一笔。

与上代产物相比,迅驰4条记本电脑在性能上体现越发突出。

上市数月之后,部分迅驰4条记本电脑代价逐渐下降,靠近消费者预期价位,存眷度迅速上升。

上一代酷睿2机型颓势已显,逐渐退入市场第二阵营。

代价:

主流价位下渗,低端市场竞争加剧

各大厂商代价战此起彼伏,导致市场代价迅速下滑。

2007年条记本电脑的主流价位逐渐下渗,从9月份开始,6000元以下的机型正式取得主流职位,6000-8000元产物退居二线。

别的,条记本电脑厂商纷纷推出低价机,从3999元的联想条记本电脑到2999元华硕易PC,再到2999元神舟XP系统条记本电脑,条记本电脑市场主流机型均价不停下跌。

渠道:

深入区域市场,3C渠道成为热门话题

2007年,各大厂商扩大渠道笼罩面,深入区域市场。

惠普继承深化RD计谋;

联想着手创建增值经销联盟同伴体系;

华硕深入三级以下市场,增加渠道广度;

宏碁加大三、四级市场的开发力度;

三星一方面力求提升渠道整体运作效率,一方面拓展更多3C渠道。

3C渠道成为2007年条记本电脑市场上的热门话题之一,戴尔与国美的互助成为2007年条记本电脑市场渠道建立方面最大的新闻。

二、市场结构研究

(一)品牌结构

1、整体市场

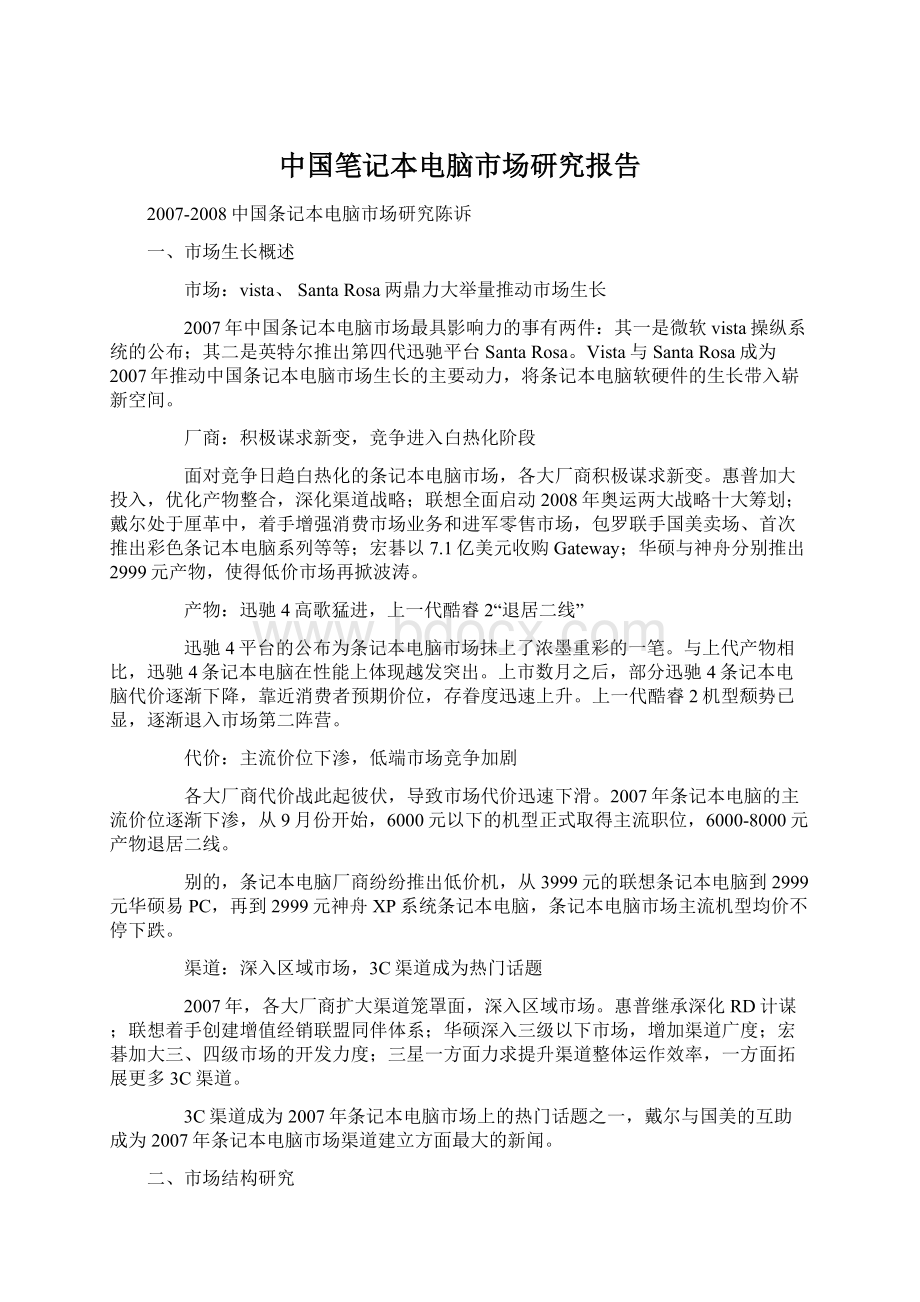

凭据用户的存眷度状况,ZDC统计出2007年度中国市场最受用户存眷的15大条记本品牌,具体漫衍如下图所示。

(图)2007年中国市场最受用户存眷的15大条记本品牌漫衍

更多

观察显示,惠普以21.0%的存眷比例成为2007年度中国市场最受用户存眷的条记本电脑品牌。

2007年,惠普在条记本电脑市场加大投入,优化产物整合,深化渠道战略。

一方面,惠普继承加紧在家用条记本市场电脑的攻势,V3000系列主打家用娱乐,成为惠普最具竞争力的产物。

另一方面,惠普注重三、四级市场的拓展。

继2006年底HP500之后,惠普将HP520作为开拓三、四级市场的主力产物。

这两款产物不但在三、四级市场上受到接待,也是惠普低端市场上的杀手锏。

另外,惠普在2007年另有两个重要举措:

启动20年来首次PC暑促,增强消费市场开拓,加速了在中国市场的“本土化”步调;

进军中国网吧市场,寻找新的利润增长点。

联想以15.1%的存眷比例排名第二。

ZDC认为,联想之所以能有这样的体现,主要取决于以下几个因素:

首先,联想是本土老牌厂商,品牌影响力较大,加之联想积极开拓三、四级市场,在中小都会取得较好销售业绩;

其次,联想利用奥运营销在条记本电脑市场展开攻势,奥运战略是联想国际化最好的时机;

再次,2007年,联想推出3999元的普及型条记本电脑、4999元的双核处置惩罚器机型以及5999元的独显条记本电脑,既扩大了市场占有率,又有力的打压了竞争厂商。

华硕排在第三位,存眷比例为15.0%。

2007年华硕在家用电脑市场和学生电脑市场均有不错体现。

别的,华硕推出2999元EeePC打击低端市场。

华硕此举不但有利于进一步提升市场份额,另有助于提升华硕自有品牌在各区域市场的人气。

戴尔位于排行榜的第四位,存眷比例为10.4%。

2007年,戴尔陷入暂时困境,为挽回颓势,在全球尤其是中国市场接纳种种厘革步伐:

从单一直销到进军零售,戴尔销售模式产生厘革;

产物从“西装革履”到“八般色彩”,戴尔将消费市场业务的战略职位迅速提升;

从传统办事渠道到中文博客网站,戴尔增强办事建立。

一系列的厘革步伐资助戴尔保持了较高的存眷度。

其他品牌的存眷比例均在10个百分点以内。

联想ThinkPad以7.8%的存眷比例排在第五位。

宏碁与神舟分列排行榜的第六和第七位。

2007年宏碁以7.1亿美元收购Gateway,这一举动不但增强了宏碁在美国市场的职位,还牢固了宏碁在欧洲及亚洲市场的职位。

神舟对峙平价计谋,因此得以在竞争猛烈的条记本电脑市场凸显品牌影响力。

日韩品牌在中国市场体现疲软,索尼、三星与东芝三个日韩品牌排在第八至第十位,三者的存眷比例均在2%~5%之间。

订价过高与渠道建立不敷是日韩品牌较为突出的两个劣势。

苹果、明基、海尔、清华同方与富士通分列第十一至第十五位,与前十名品牌相比,这五个品牌在条记本电脑市场的存眷度较低,存眷比例均低于2%。

从整体上看,2007年中国条记本电脑市场品牌竞争格式出现两个特征:

品牌会合度的日益强化,让领先品牌的优势越发明显。

惠普、联想、华硕与戴尔四个品牌共计占据市场六成以上存眷份额;

海内条记本品牌全面崛起,这使得海内品牌在存眷度排行中排名靠前。

2、主流品牌存眷走势阐发

凭据观察,惠普、联想、华硕、戴尔、ThinkPad、宏碁、神舟、索尼、三星与东芝是2007年中国条记本电脑市场存眷度最高的十个品牌。

ZDC对以上十个品牌在2007年四个季度的存眷度走势状况进行了观察。

(1)TOP1-TOP4品牌

(图)2007年Q1-Q4前四大条记本品牌存眷度走势

更多

从上图可以看出,2007年中国条记本电脑市场存眷度排名前四位的品牌中,仅有华硕的存眷走势呈下降态势,其他品牌的存眷走势均呈上升态势。

惠普的存眷度大起大落,第一季度存眷度与华硕平分秋色,在第二与第三季度的存眷度一路走高,第三季度到达24.1%的最高点。

第四季度出现下滑。

联想在上半年存眷度走势起伏不大,前两个季度在13%上下颠簸。

下半年联想的存眷度连续上升,第四季度到达17.3%,是全年的最高点。

华硕的存眷度在前三季度出现大幅下降。

第三季度跌至最低点,存眷比例仅为11.8%。

第四季度在易PC上市的动员下华硕的存眷度出现上升,但幅度不大。

戴尔在2007年遭遇困境。

但由于积极接纳步伐逐渐走出困境,存眷度逐步走高,至第四季度戴尔的存眷比例到达13.0%。

(2)TOP5-TOP7品牌

(图)2007年Q1-Q4三大条记本品牌存眷比例走势

ThinkPad、宏碁与神舟的存眷度靠近,四个季度的存眷比例均在6%-9%之间颠簸。

其中,ThinkPad的存眷走势整体呈下降态势,由第一季度的8.5%下降至第四季度的7.4%。

宏碁的存眷度上下颠簸幅度较大,第二季度存眷比例到达7.6%的最高点,第四季度则下降至最低点。

神舟在曲折中前进,第四季度存眷比例相比第一季度提升了0.8个百分点。

(3)TOP8-TOP10品牌

索尼、三星与东芝在2007年四个季度的存眷比例均低于6%。

其中,索尼的存眷度下降趋势明显,存眷比例由第一季度的5.6%下降至第四季度的4.0%。

三星四个季度的存眷度颠簸不大。

三个品牌中只有东芝的存眷度走势呈上升态势,其第四季度存眷比例与第一季度相比,提升了0.7个百分点。

(二)区域结构

1、存眷漫衍

(图)2007年中国市场七大区域条记本存眷比例漫衍

ZDC观察数据显示,华北、华东和华南是条记本电脑存眷度最高的三个区域市场,占据了中国条记本电脑市场66.9%的存眷份额。

华北市场的存眷度最高,存眷比例到达25.1%。

究其原因:

一方面,到场华北市场竞争的条记本电脑品牌数量较多,市场会合水平较高。

以北京为中心的华北地域是主要的物流集散地,众多厂商把华北地域作为市场拓展的凭据地。

另一方面,北京中关村各大卖场的竞争和市场推广运动也在很大水平上刺激了市场需求,提升了用户对条记本电脑的存眷。

华中、西北与西南地域的存眷度较低,存眷比例均低于10%,这主要是受经济水平的限制。

总的来看,区域市场条记本电脑的存眷度与地域经济生长水平成正比。

由于经济生长水平直接影响消费者的购置力,导致各区域市场的存眷度状况存在差别。

2、区域市场品牌漫衍

排名

华北

华东

西南

华中

华南

东北

西北

1

惠普

2

华硕

联想

3

戴尔

4

5

ThinkPad

6

宏碁

神舟

7

索尼

8

9

三星

10

东芝

观察显示,虽然七大区域市场的条记本品牌存眷度排行不一,但出现一个配合特点:

惠普是七大区域市场存眷度最高的品牌,存眷比例均在19个百分点以上。

可以看出,惠普以开拓区域市场为目标的RD模式取得了预期的效果,在中国市场的领先职位难以撼动。

华硕、联想与戴尔在第二至第四位徘徊。

其中,华硕在西南地域的存眷度最高,存眷比例到达15.4%。

联想体现最为突出的是华中市场。

戴尔在西北与东北市场体现较好。

ThinkPad在各区域市场的排名都是第五位。

由于ThinkPad产物代价偏高,使其在经济较为发达的华北地域的存眷度最高,而在西南地域的人气欠佳。

西南是神舟存眷度最高的区域。

宏碁则在东北市场的存眷度最高。

索尼、三星、东芝由于订价过高与渠道建立不敷等因素,在七大区域市场的竞争力较弱,排名根本上在第八至第十位。

(三)产物结构

消费者对产物的存眷,在一定水平上反应了消费者的购置倾向,也反应出该产物所具有的销售潜力。

为此,ZDC对2007年条记本电脑市场的产物存眷状况进行了观察。

1、宽屏与普屏

(图)2007年中国市场宽屏与普屏条记本存眷比例漫衍

观察显示,2007年,宽屏条记本电脑成为市场主流,占据整体市场86.7%的存眷份额。

普通尺度屏条记本电脑市场的生长遇到瓶颈,存眷比例仅为13.3%。

ZDC认为,宽屏条记本电脑存眷度高的原因主要在两个方面:

首先,随着用户对显示效果的要求不停提高,越来越多的消费者将目光投向宽屏条记本电脑,导致普通尺度屏条记本电脑的存眷度每况愈下。

2、显示屏尺寸

(图)2007年中国市场差别屏幕尺寸条记本存眷比例漫衍

12.1英寸条记本电脑的优点是重量轻、便于携带,但是显示字体比力小,因此存眷度较低,存眷比例为7.6%。

借助迅驰4平台的公布,13.3英寸机型大量出现,存眷比例到达6.6%。

3、CPU类型

随着各厂商产物的更新换代,双核条记本电脑进入市场并受到用户接待。

为此,ZDC对2007年中国市场主流双核处置惩罚器条记本电脑的存眷度进行了观察。

(图)2

升级会员

升级会员