香港私人银行的运作情形与体会借鉴Word格式.docx

《香港私人银行的运作情形与体会借鉴Word格式.docx》由会员分享,可在线阅读,更多相关《香港私人银行的运作情形与体会借鉴Word格式.docx(11页珍藏版)》请在冰豆网上搜索。

3.效劳要求高。

其效劳理念是为客户制定专属的财富管明白得决方案,并度身订制世界级创新投资产品。

其效劳宗旨是通过提供全世界性的财务咨询及投资顾问效劳,达到保留财富、制造财富及传承财富的目标。

其提供的产品效劳,是从摇篮到坟墓、从身前到身后、从先辈到后代,从挣钱、管钱、理财到财富保全、资产转移、税务计划、遗产计划等全方位、管家式的套餐金融效劳。

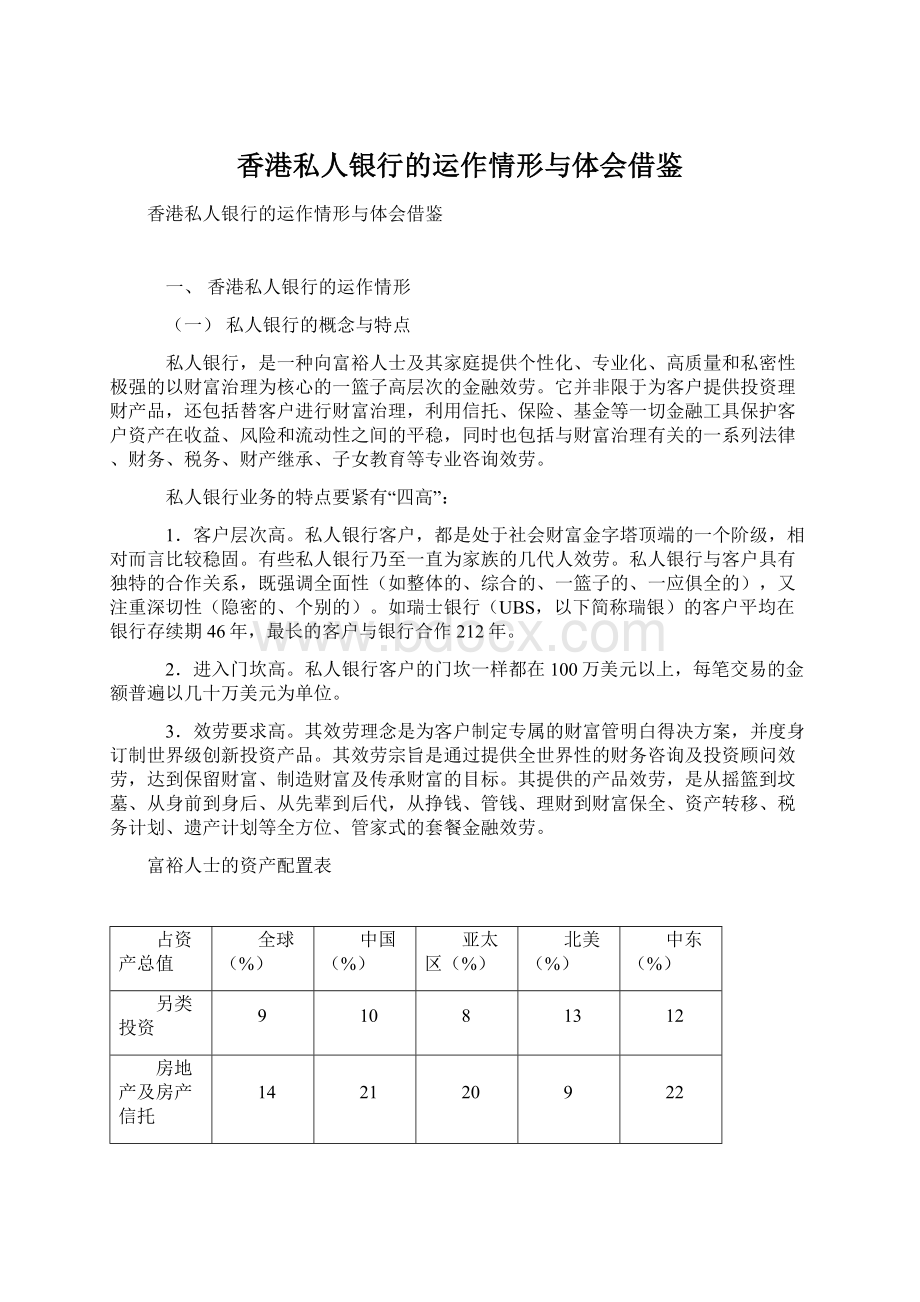

富裕人士的资产配置表

占资产总值

全球(%)

中国(%)

亚太区(%)

北美(%)

中东(%)

另类投资

9

10

8

13

12

房地产及房产信托

14

21

20

22

现金与存款

17

25

11

16

定息收入

27

19

39

股票

33

29

26

28

31

资料来源:

美林—凯捷《2007年全世界财富报告》

4.收益比率高。

要求客户投资资产回报率与私人银行治理资产回报率双重提高,实现一起的价值提升。

(二)

私人银行与贵宾理财的区别

1.入场门坎。

香港银行业贵宾理财的开户门坎一样为20¬

-100万美元;

而私人银行的门坎一样为100万美元以上。

2.效劳理念。

贵宾理财业务的效劳理念是通过丰硕的理财产品知足客户财富增值和人一辈子计划的需求。

私人银行秉承的传统的价值是“个性化效劳”和“专门爱惜”,能为客户度身订做产品和效劳,通过离岸基金、信托、保险、税务咨询等多种方式实现资产和投资组合的全面配置,降低风险,从而达到财富保值增值的目的。

同时,私人银行超级注重与客户的个人关系、客户财富的保密性与平安性。

“个性化效劳”是指要深切了解客户的投资需求,包括客户对风险的经受能力,投资期限的长短,现金流量要求等。

更重要的是要了解客户在多个市场中不同的反映,针对不同的客户作出不同的投资建议,在寻求投资回报的同时还必需做到让客户安心与安心。

3.效劳场所。

贵宾理财中心一样设在中产人士聚居地、且位于交通枢纽的银行营业网点内。

私人银行的效劳场所一样设在高级商务区的顶级写字楼的楼上,隐密性要求高。

里面有保安森严、隐密的会议室,雅致的桌椅、艺术的布局和异样宁静的空间。

客户可在专属、尊贵、私密的环境中享用私人银行效劳。

同时,客户领导还可应客户要求提供上门效劳。

4.效劳模式。

贵宾理财效劳一样都是提供“一对一”的效劳,即一个客户领导效劳一个贵宾客户。

私人银行所提供的是1+1+1的效劳,即一个私人银行客户由一个客户领导(即俗成私人银行家),加一个客户领导助理,再加一个顾问团队(聚集行内外保险、外汇、基金、信托、房地产、法律、税务等领域的专家)的效劳模式。

5.产品设计。

贵宾理财业务提供的产品至少是一群人。

而私人银行可就个别客户设计一只投资产品,且金融产品的复杂程度更高。

6.效劳内容。

贵宾理财要紧集中于商业银行的传统产品领域,包括了资产、欠债、中间业务等。

而私人银行业务那么跨越商业银行零售银行、企业银行、投资银行等商业银行各类领域,跨越银行、证券、保险、信托等各项金融领域,其涵盖的领域更深、更广。

7.效劳范围。

贵宾理财业务一样集中于客户本身,仅限于零售银行。

而私人银行效劳的范围不单局限于客户本身,还延伸到客户的家庭;

不单局限于零售银行,还延伸到客户所拥有的公司之企业银行业务。

8.效劳人员。

从事贵宾理财业务的人员一样都称为客户领导或理财计划师,而从事私人银行的人员一样称为私人银行家,许多仍是银行的副总裁,其素养要求更高。

9.业务风险。

私人银行业务多数属于中间业务和投资业务,面临的风险更多、更广。

要紧包括合规风险、市场风险、信誉风险、法律风险、洗钱风险等。

10.盈利模式。

贵宾理财业务主若是通过销售产品赚取佣金与效劳费。

私人银行不是以产品的销售利润作为它的盈利模式。

它通常以收取咨询费用、资产治理费(一样按治理资产的1-2%收取治理费)和投资产品中间业务收入为主。

(三)私人银行的效劳内容

1.传统的零售银行业务。

如储蓄、住房按揭、个人信贷、信誉卡等,这与一样的零售银行业务没有多大区别,只是其效劳方式更为灵活、货币选择更多、利率与费率更为优惠、贷款额度更大。

同时还会提供一些另类贷款,如保费融资、私人专项融资、信誉卡不设预定消费限额等。

2.资产治理效劳(又称投资治理效劳)。

在效劳形式上,分为全权委托、咨询委托与纯交易委托三种。

采纳全权委托的客户属于放权性客户,这是银行在向客户提供顾问式效劳的基础上,同意客户的委托和相关授权,依照客户的不同投资偏好、风险经受能力及目标盈利率,依照事前约定的投资打算和方式,由银行选择、决定投资工具的生意并为客户进行资产治理的业务活动。

这种客户超级重视投资绩效与价值。

银行一样依照治理资产的价值收取必然比例的治理费。

采纳咨询委托的客户属于参与性客户。

由私人银行家和客户一起讨论并建议投资机遇,然后由客户依照自己的方式与私人银行家的建议作诞生意决策。

银行通常依如实际交易的金融抽取佣金,再加收资产治理费用。

采纳纯交易委托的客户属于自主性客户。

客户有清楚的投资策略及资产配置目标,私人银行家无需提供投资建议,只需为每笔交易寻觅那时最有利的总本钱支出再执行。

银行通常依如实际交易的金额抽取佣金。

在投资产品上,要紧包括外汇投资、债券投资、基金投资、结构性产品(信贷风险关联产品、市场风险关联产品)、私募基金、其它(贵金属、黄金、商品、对冲基金等)。

3.保险计划效劳。

私人银行免费为客户计划该投保的险种(如人寿保险、人身意外保险、一样保险、医疗保险等)及保额,部份银行还为客户提供保费融资。

保险既能够为退休后的生活提供保障,又能够在碰到意外时取得赔款,它能够说是降低风险的一种好形式。

同时,由于购买保险取得收益和补偿时,依照税法的规定能够规避利息税和所得税。

因此,私人银行家常常建议客户购买一些高收益的投资相连保险和大额的寿险。

大额寿险还能够作为一种遗产安排方式而受到私人银行客户的普遍同意。

4.税务计划效劳。

所谓税务计划是指纳税人在税法许可的范围内,通过对经营投资、理财活动事前进行计划与安排,以减少或推延税款缴纳的行为。

私人银行家依照客户的资产状况向客户提供一符合法的节税、避税建议,并通过保险、离岸账户、信托等工具辅助客户来实现。

5.信托效劳。

信托是委托人(客户)将其财产所有权转移至受托人(一样是私人银行)的法律关系,让受托人依照信托契约条文为受益人的利益持有并治理委托人的资产(信托基金)。

依照信托契约,受托人是财产合法拥有者,必需依照管辖法律与信托契约的条款治理信托资产。

信托基金具有相当的灵活性,受托人可依照客户的专门要求制定信托协议的条款,专门是有关处置财产的条款。

同时,财产信托保密性极高。

通常,信托与离岸私人公司同时利用更为平安。

信托基金还可取代遗言,幸免预立遗言与遗言认证程序的公布。

另外,信托基金还能够成为安排后代财富继承的有效方式,统筹治理资产,减轻乃至宽免遗产税(信托基金名下的资产可不能视为遗产)。

私人银行家通过帮忙客户度身设计资产治理架构(如成立信托基金及离岸私人公司),方便客户转移资产和安排继承人的收益分派,并保障资产免受经济及政治风险所受阻碍。

成立家族信托基金是私人银行保障客户财富的有效方式之一。

银行一样会收取年度治理费。

在成立信托时,银行也会收费,费率那么依照资产性质而定。

6.环球财富保障打算。

帮忙客户在海外免税国家或地域(如英属处女岛、马恩岛、卢森堡、开曼群岛等地)成立离岸私人公司,有助于税务和遗产计划。

成立离岸私人公司的要紧功能是持有外币存款、证券投资、黄金、物业和土地等资产,若是配合境外成立的家族信托基金保障成效会更好。

通过设立离岸私人公司,客户能够节省收益、利息和遗产的相关税务支出,增加财务私密性,使财产免受法律审核与纠纷,幸免政治与经济动荡致使的房产充公、没收风险,而且能够减少投资与融资的交易本钱。

7.家庭传承效劳。

所谓家族传承效劳,其要紧工作确实是召开家庭会议,让一家人能够坦诚地提出他们对家族、生意及利益分派的方式。

最终目标是把家族生意的拥有权与治理分开,分派好每一个人的权利与义务,久远维持财富及家族凝聚力。

家庭会议事项一样包括家族资产处置方式(如成立家庭信托基金)、订立子女教育安排等。

最近几年来,随着创业家们年龄渐长,他们及子女也开始考虑家族传承问题,私人银行当即争相开办系统性的家族传承效劳。

8.遗产计划效劳。

私人银行不仅要计划客户自身的财富,更要兼顾客户身后的遗产配置问题。

遗产配置的方式大致有订立遗言及成立信托两种。

经由信托安排财产的继承,可幸免繁琐而费时的继承法律程序,可确保资产的分派意愿被正确地执行,专门是确保需供养的亲友生活取得保障。

还能够成立子女教育基金、生活供养基金及慈善信托基金。

9.收藏及艺术品投资咨询效劳。

对私人银行而言,收藏及艺术品投资领域的理财效劳愈来愈重要。

很多富豪钟爱收藏古玩或艺术品,私人银行就提供相应的鉴定团队,替收藏品估值,还能够派人代表客户去参与拍卖竞标。

10.其它效劳。

包括房地产咨询效劳、企业财务咨询效劳、移民及海外教育效劳、个人事务(如子女财富治理教育、私人医生及健康顾问咨询效劳、顶级休闲娱乐效劳咨询)效劳等。

(四)私人银行的进展状况

1.历史沿革。

私人银行已经有几百年历史。

十五世纪一个叫英国CosimodeMedici的欧洲银行家,成立了第一个私人银行,要紧为那时的欧洲贵族提供财产打理及世代计划效劳。

香港私人银行那么是最近几十年进展起来的。

2.进展现状。

目前,在香港注册的外资银行全都开办了私人银行业务。

香港本地银行开办私人银行业务的要紧有恒生银行、东亚银行、星展银行等。

2007年全世界治理资产超过1万亿美元的私人银行有3家,其中瑞银(UBS)治理资产18960亿美元,花旗银行(Citi)治理资产17840亿美元,美林(MerrillLynch)治理资产13090亿美元。

治理资产超过1000亿美元的私人银行有27家。

目前以财富治理为核心内容的私人银行业务已经成为欧美、香港、台湾等发达国家与地域一个很有吸引力的产业。

要紧表此刻利润增加奉献率大(欧州银行业财富治理制造的利润占到了个人金融效劳利润的80%,财富治理业在全世界金融效劳业收入中占到20%,高于投资银行业)、高收益性(净利润率高且监管资本和经济资本要求较低)、稳固的收入流、高股市回报率、壮大的内部协同效应(通过银行的其它部门如公司业务部门取得客户,同时投资银行部门也可通过私人银行业务客户群来销售产品)。

1856年成立的瑞银(UBS)是目前全世界最大的财

升级会员

升级会员